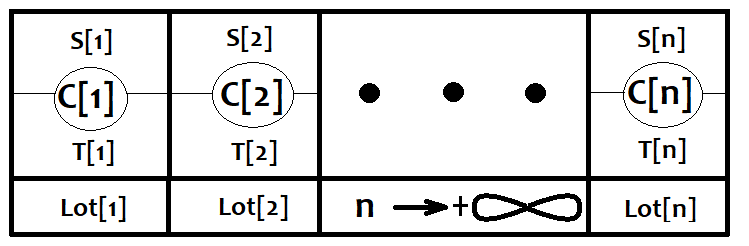

内容 概述 改进库类 市场深度快照对象类 市场深度快照序列对象类 测试 下一步是什么? 概述 在之前的文章中,我创建了市场深度(DOM)抽象定单对象,及其衍生类。 在激活 OnBookEvent() 处理程序的那一...

回帖(1) 2021-05-06 01:00:02

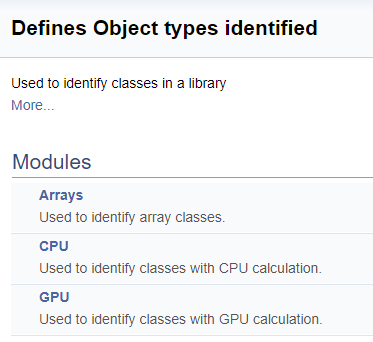

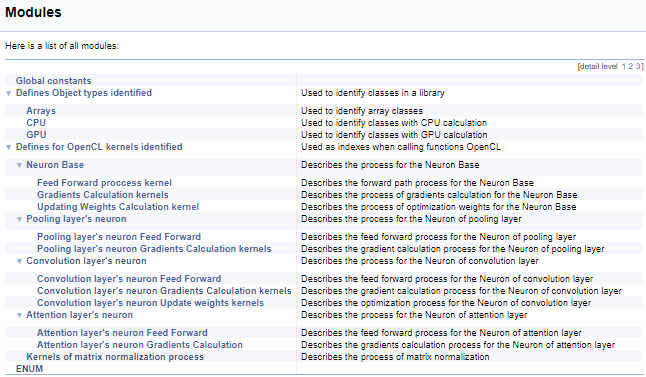

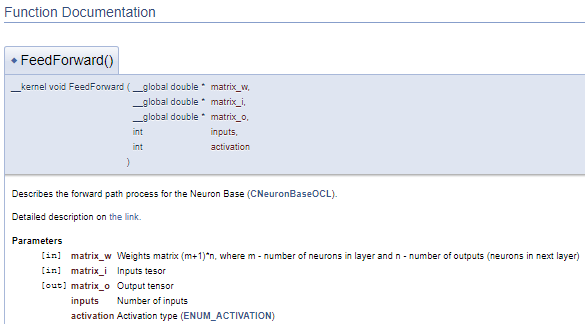

内容 概述 1. 创建文档的基本原则 2. 选择工具 3. 在代码中归档 4. 代码源文件中的准备 5. 生成文档 结束语 参考 本文中用到的程序 概述 在之前文章中,我们一直在添加新对象,并扩展现有对象的功能。 ...

回帖(1) 2021-03-16 19:00:02

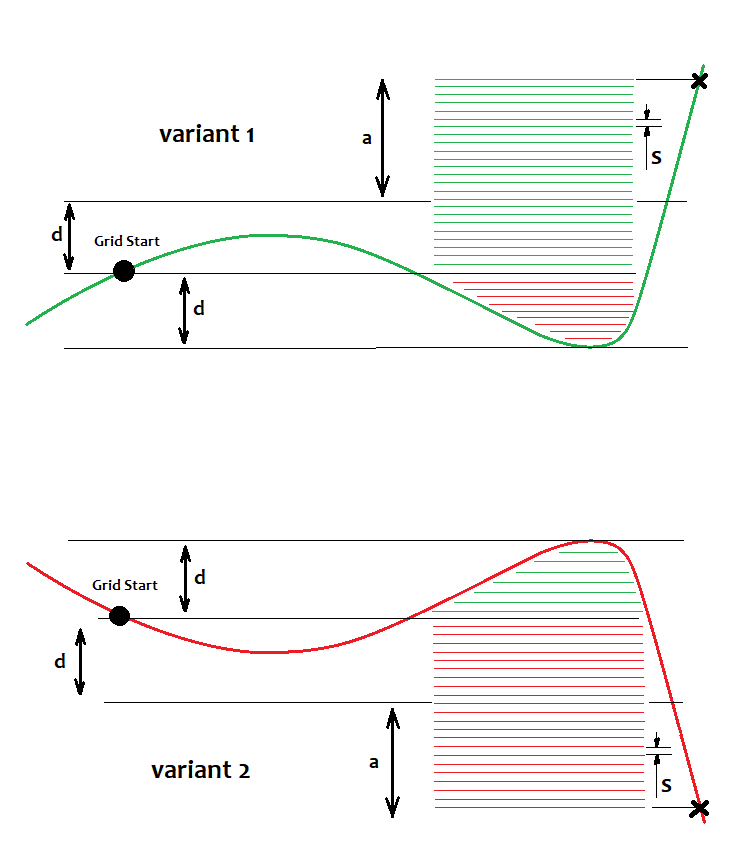

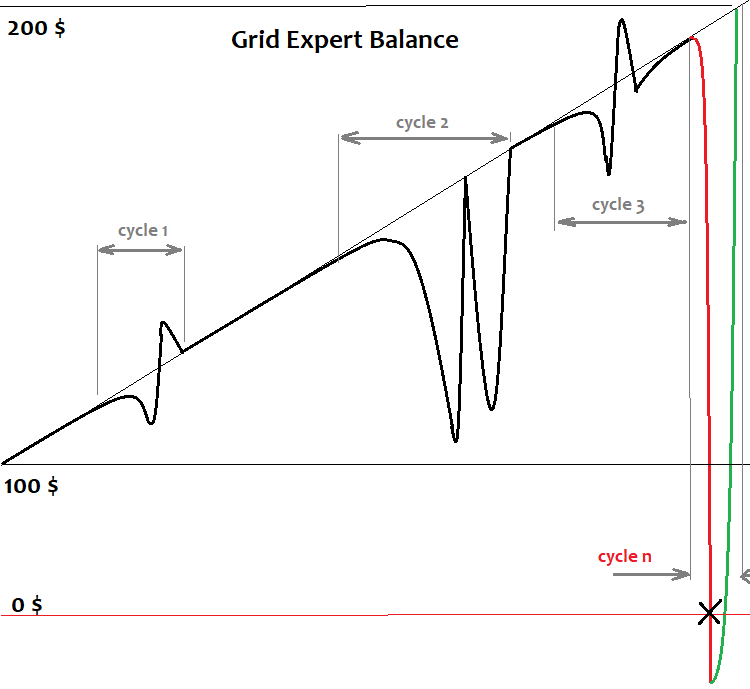

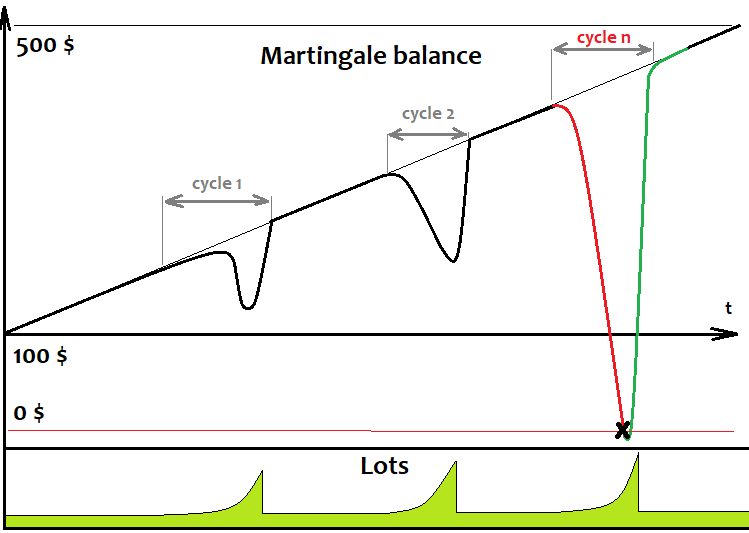

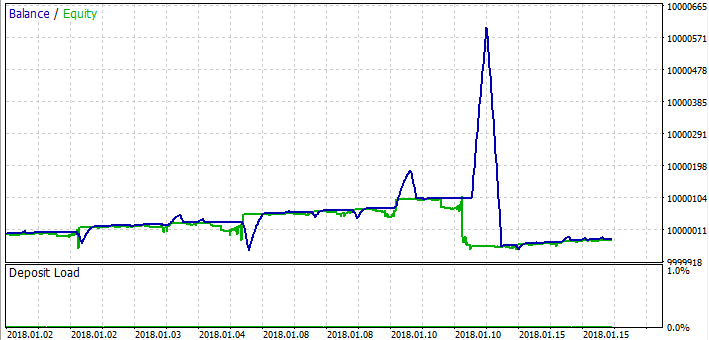

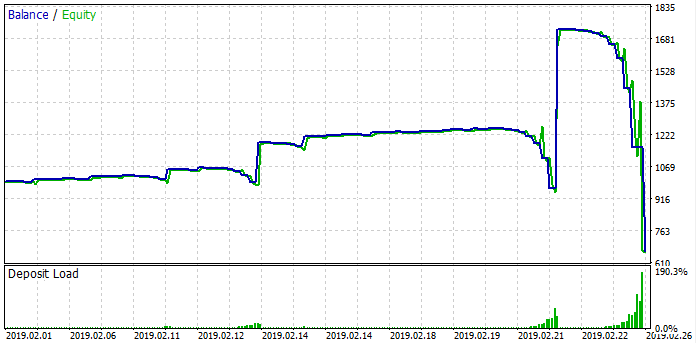

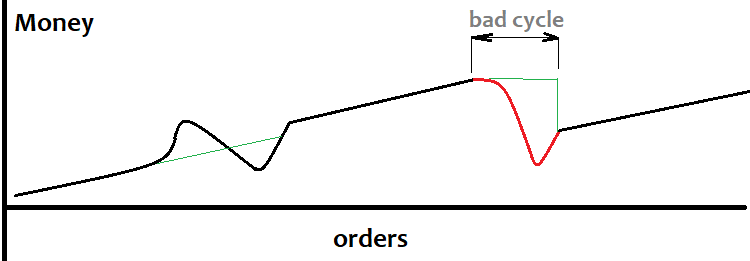

介绍 在本文中,我将使用数学和编程来深入研究这些策略,并评估它们的盈利能力。这篇文章同时包含了数学和实践部分。在数学部分,我将提供用于计算策略预期收益的公式和许多交易者未考虑的其他重要参数。...

回帖(1) 2021-01-27 18:24:05

内容 概念 准备数据 按需创建延后请求对象 测试 下一步是什么? 概念 在开发函数库功能时,我介绍了运用延后请求进行交易的概念。 此概念具有两个操作选项 —...

回帖(1) 2020-04-13 17:24:33

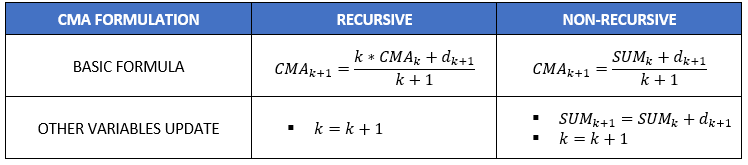

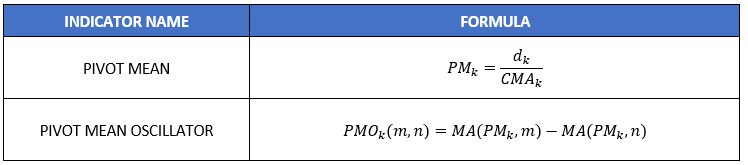

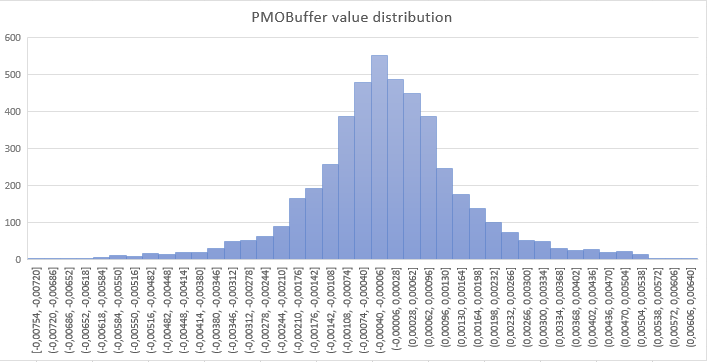

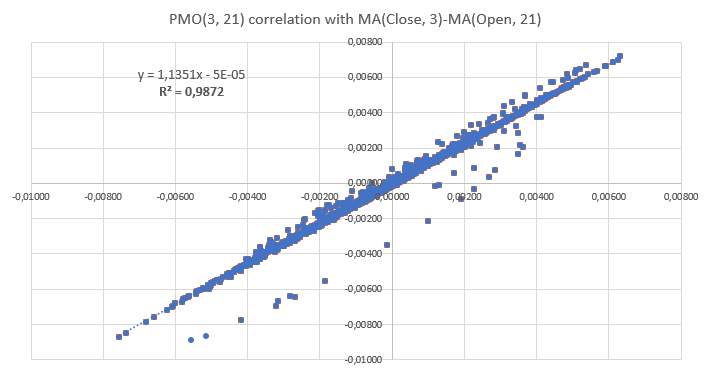

内容 简介:为什么还要其他振荡器? CMA 的层面 PM PMO 定义 基本设计 代码 针对 EURUSD 的实验 结论和进一步的工作 ...

回帖(1) 2019-11-26 16:51:26

最近,群里又在传着一份据说是量化侠写的“高开卖低开买”策略的代码,JQ官方也在推,称量化侠“数据挖掘揭秘最深A股套路“,因为以前也曾批过一次这样的论调:《我的低开买高开卖》。一时兴起,研究了一下其代码,验证了一...

回帖(1) 2019-10-07 09:57:10

研报名称:《渤海证券-行业多因子轮动模型》核心观点:引言传统多因子模型中, 市值因子和行业因子均为风险因子, 往往需要做中性化处理。 而在实际投资中, 风险与收益并存, 控制了风险暴露, 也等于放弃了部分收益。行业...

回帖(1) 2019-09-23 22:00:04

在研究中一次获取多只股票行情数据:get_price(get_index_stocks('000016.XSHG'), start_date='2019-08-21', end_date=now, frequency='1d', fields=),没有问题;但用get_bars(get_index_stocks('000016.XSHG'), count=1, ...

回帖(1) 2019-08-30 02:00:01

import pandas as pd df=pd.read_csv(hs2年,季度平均财务数据.csv) df .dataframe tbody tr th:only-of-type { vertical-align: middle; } .dataframe tbody ...

回帖(1) 2019-08-02 21:32:48

账户重置将扣除10T币

您当前的T币为:100

您当前的T币为:100

本社区仅针对特定人员开放

查看需注册登录并通过风险意识测评

5秒后跳转登录页面...

发送给:

内容:发送内容必填