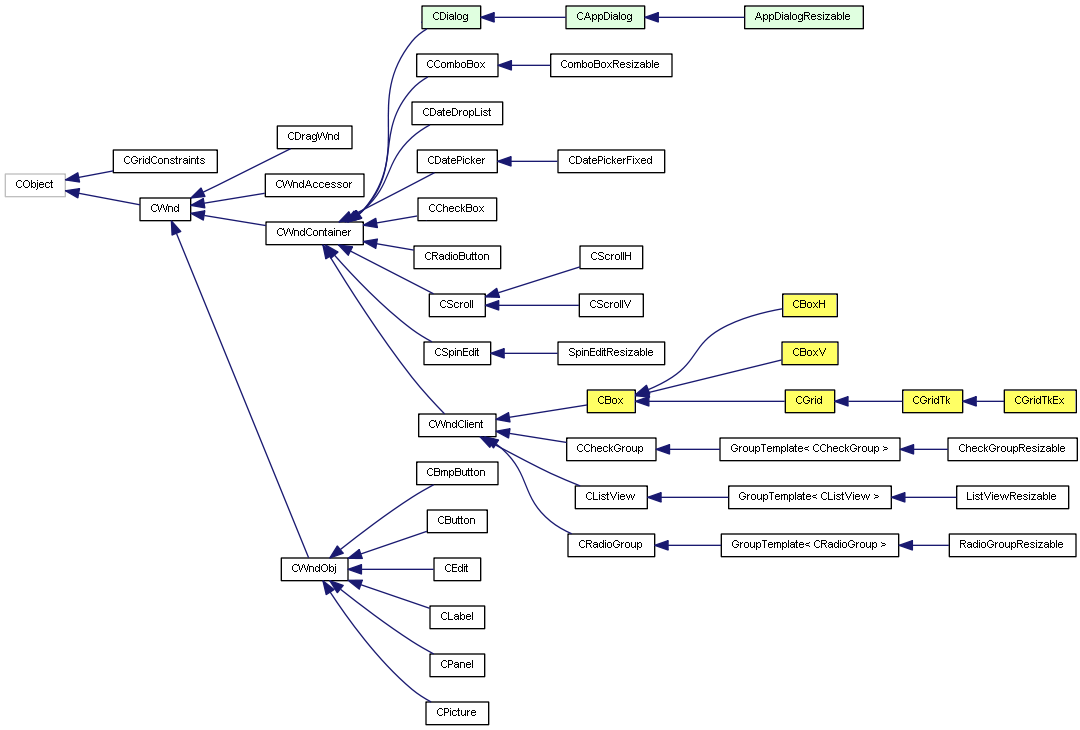

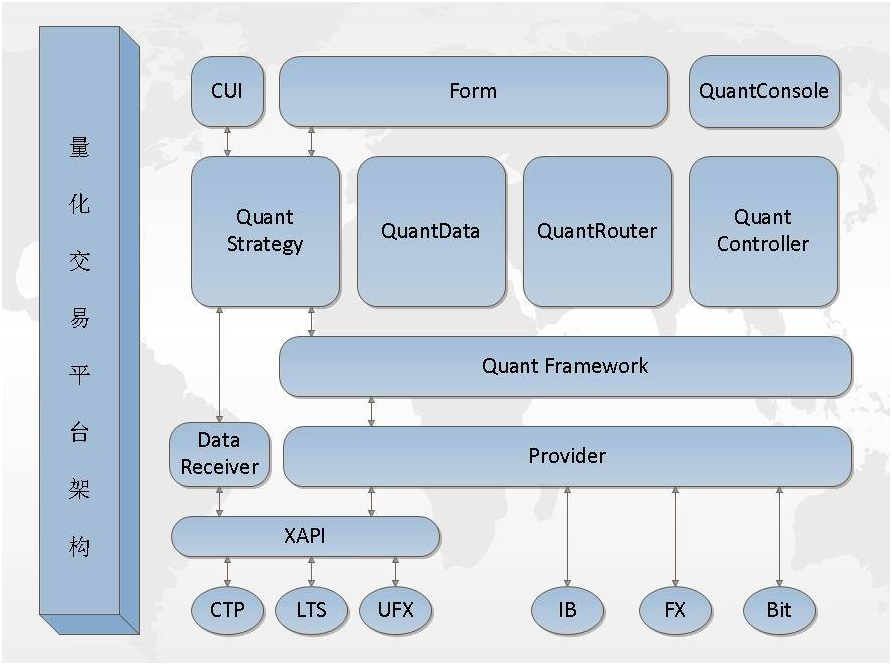

在第一部分当中,我们研究了以 MQL 来描述 MQL 程序图形界面布局的基本原理。 为了实现它们,我们必须创建一些类,它们直接负责初始化界面元素,在一个通用层次结构中将它们组合,并调整其属性。 现在...

回帖(1) 2020-07-29 19:00:02

内容 准备数据 剔除交易类的缺陷,并创建挂单延后请求 测试 下一步是什么? 在上一篇文章中,我们起手实现延后交易请求,并创建了第一个开仓延后请求,应对交易类向服...

回帖(1) 2020-02-26 17:00:05

尝试每分钟用get_bars函数获取所有股票的当前价格,但是回测执行若干次之后就没反应了。close_data = get_bars(g.stocks, fields=, unit='1m', count=3,include_now=False) print(close_data)就是上面这行代码。数据获取没...

回帖(1) 2019-10-03 22:00:03

写策略的时候热血沸腾,搞了几天发现这个工程量太大了,要想完全实现个人的想法,至少还得几个月的工作量。 本策略已经实现大部分卖点和买点,选股没做成交量和换手限制,开板次新也没限制,导致策略在泉峰汽车吃了20个点...

回帖(1) 2019-09-28 18:00:02

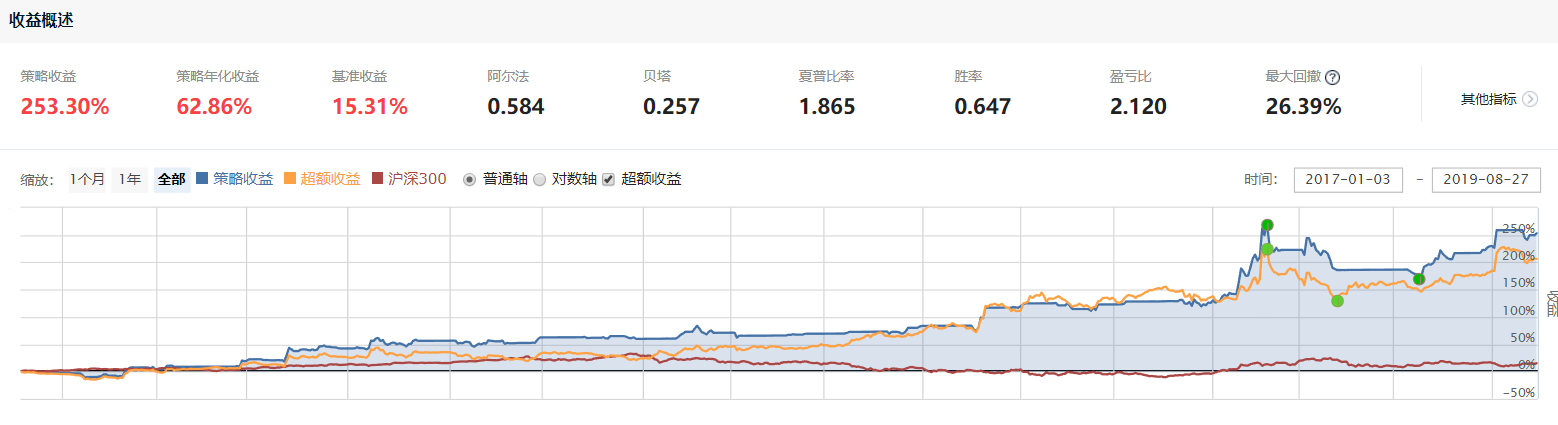

回撤只有在今年4月出现了一次大的回撤。因为持仓比较激进集中,所以踩雷一支。不过出坑的速度个人感觉还是很快的。

回帖(1) 2019-09-01 21:00:07

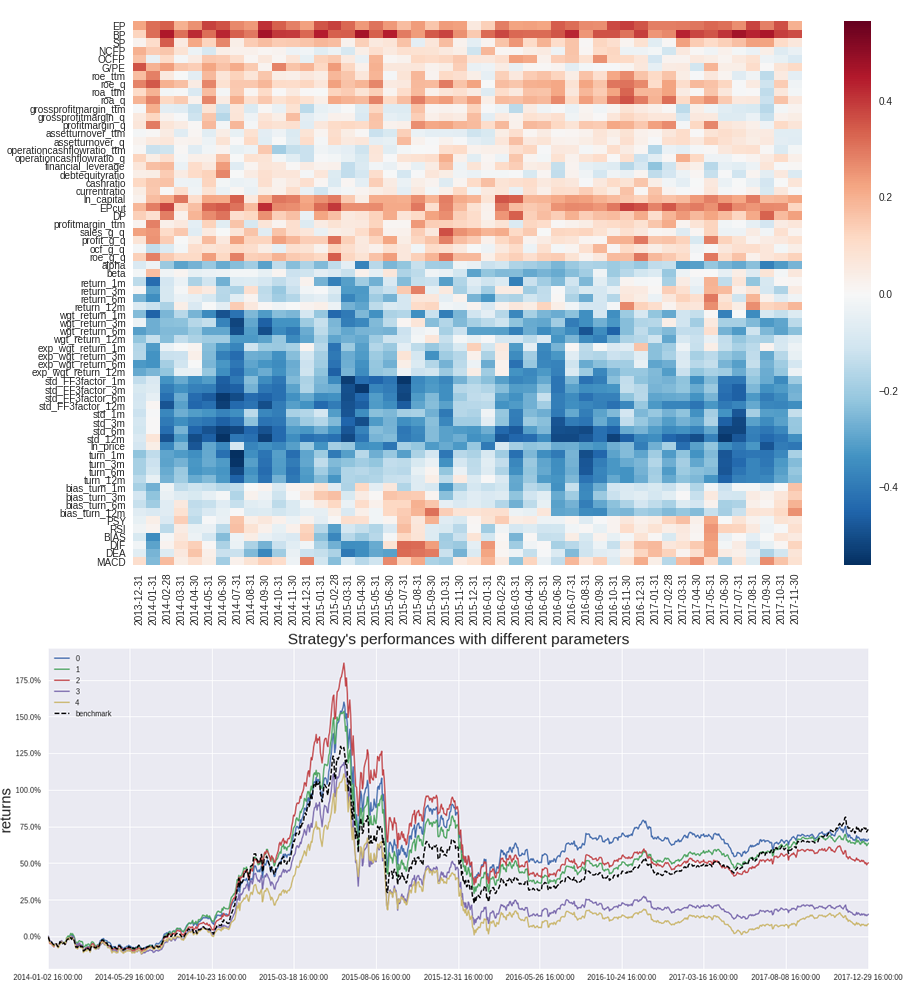

从IC,IC_IR,分组收益,超额收益几个角度统计因子有效性。 多因子回测框架(上)--生成因子 # 盘古开天地-load数据 import datetime import jqdata import datetime from multiprocessing.dummy impo...

回帖(1) 2019-08-06 11:34:48

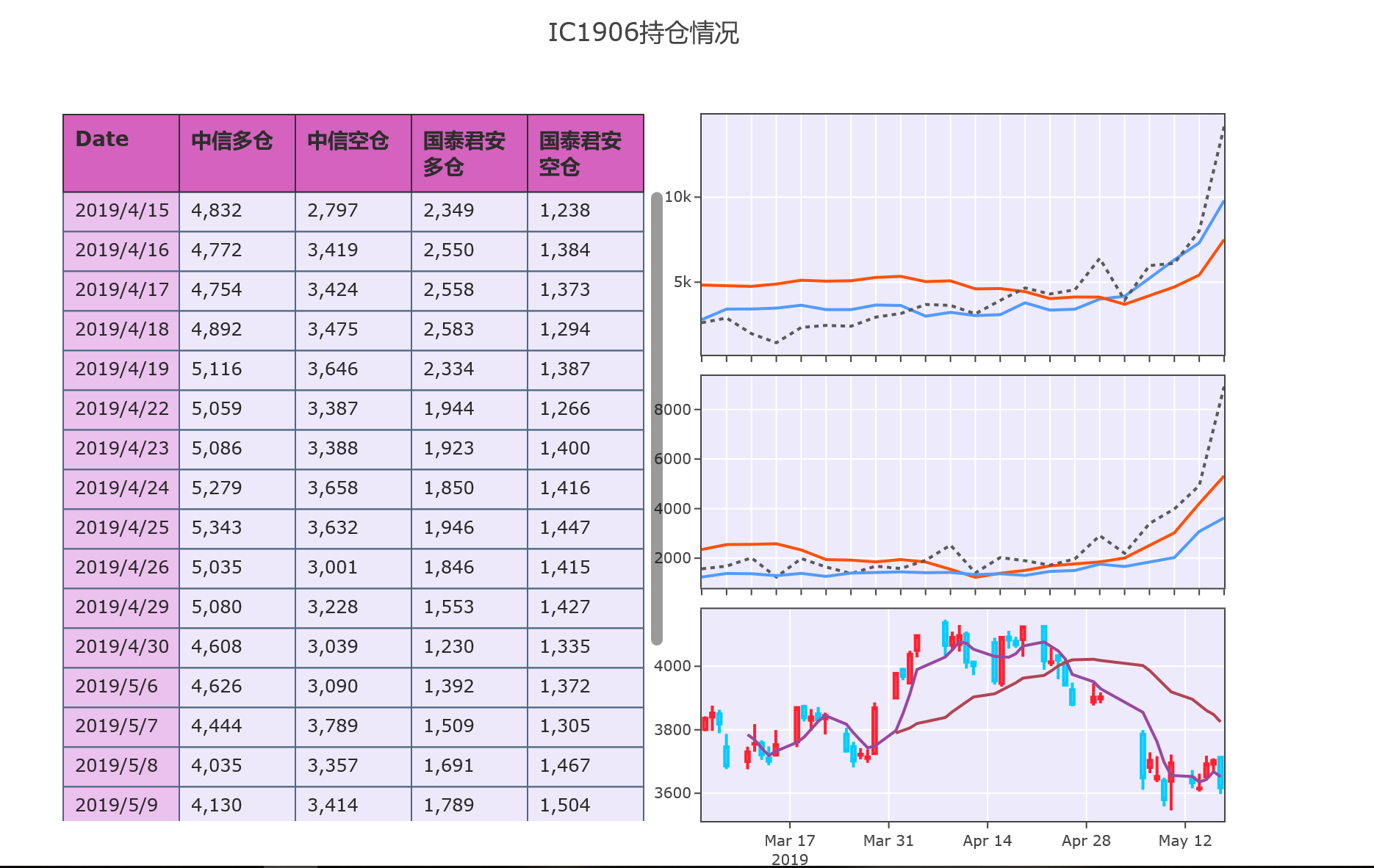

静态效果图: 第一部分获取龙虎榜大券商的持仓数据,包括:成交量,多仓,空仓; 第二部分plotly画图,取两个代表性的期货尚中信和国泰君安(多空差较大)plotly图像丰富,只能保存网页html格式或静态图片 ...

回帖(1) 2019-05-19 21:02:05

在近几年与行业内优秀的量化交易者接触后,发现他们来自各个领域,带有不同且有趣的学习和从业经历,其中部分人之前从事的IT开发工作让他们更适合量化投资这条道路,他们多拥有深厚的工科背景,在业绩方面比传统金融人更胜一...

回帖(1) 2019-05-10 07:37:04

账户重置将扣除10T币

您当前的T币为:100

您当前的T币为:100

本社区仅针对特定人员开放

查看需注册登录并通过风险意识测评

5秒后跳转登录页面...

发送给:

内容:发送内容必填