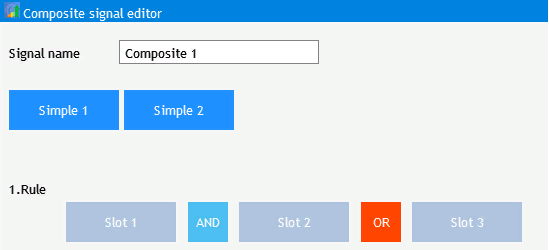

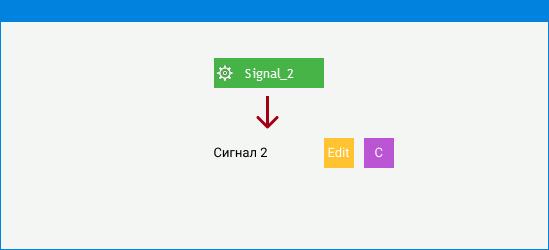

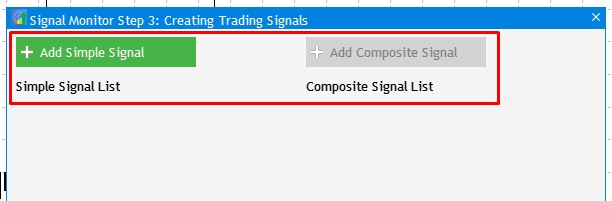

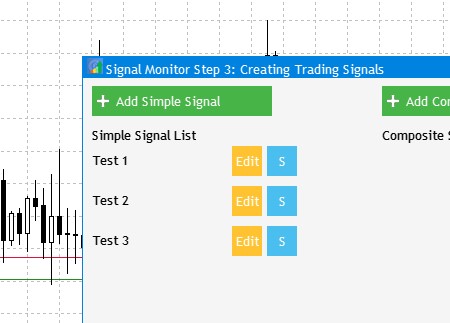

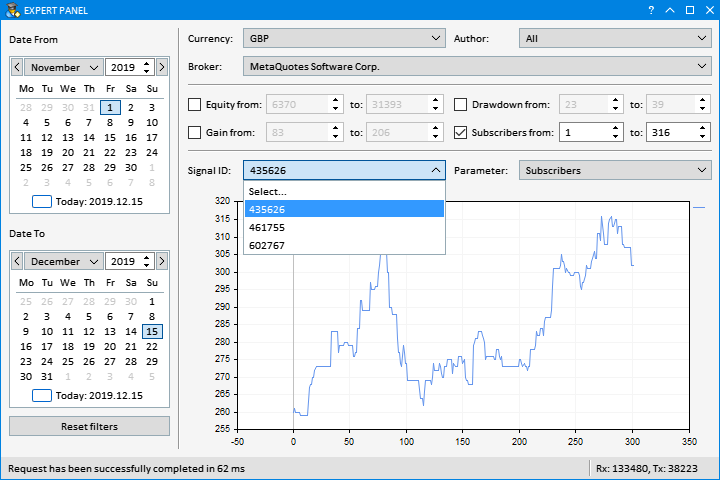

内容 概述 复合信号 实现功能 结束语 概述 在系列文章的前一个部分里,我们致力于创建多币种交易信号监控器,我们引入了使用自定义指标的可能性,并扩展了逻辑规则系统,允许过滤数据。 然而,许多...

回帖(1) 2020-08-26 16:53:58

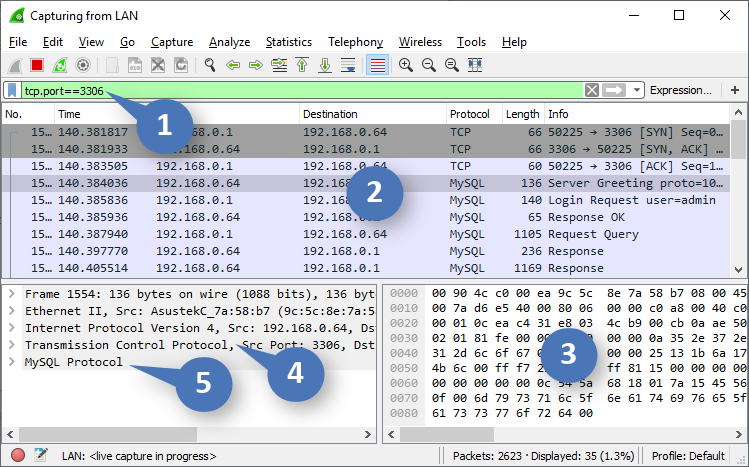

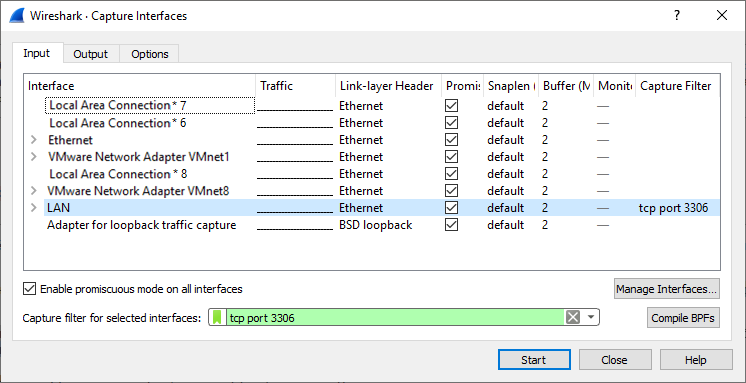

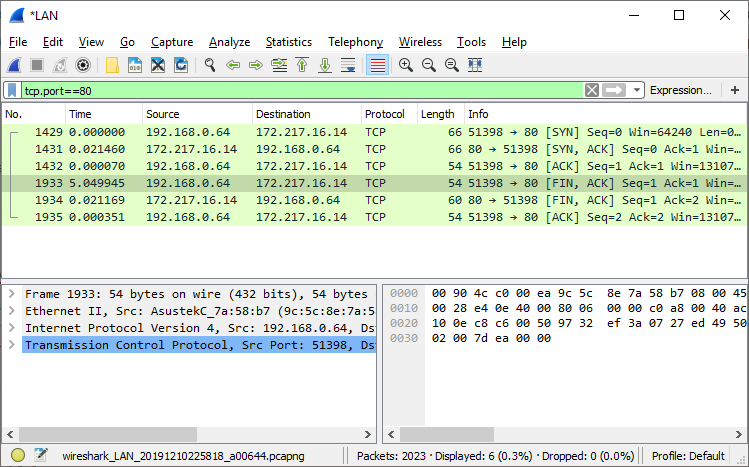

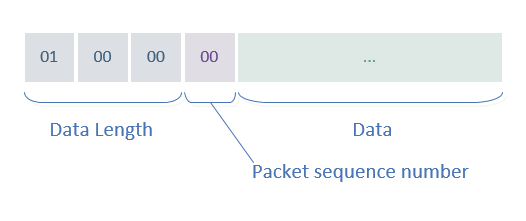

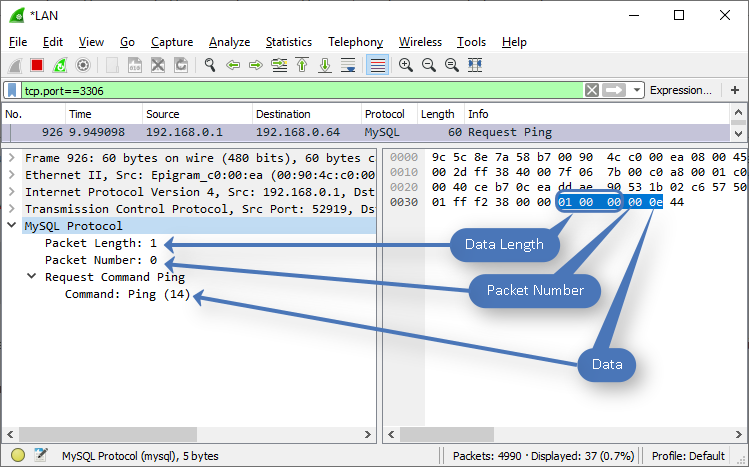

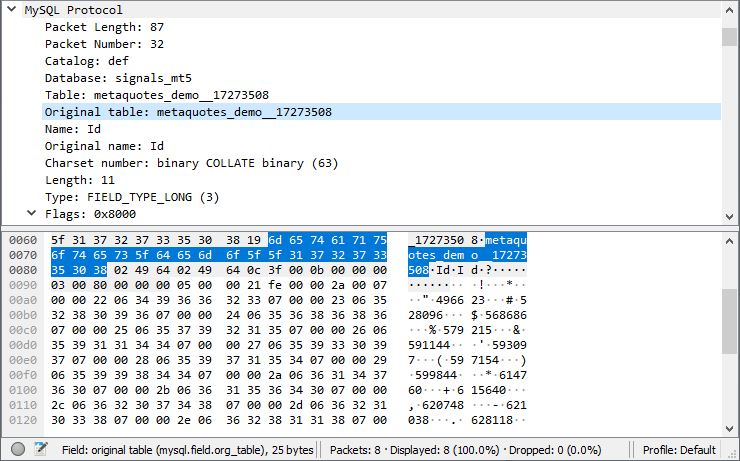

内容 概述 套接字 Wireshark 流量分析器 数据交换 接收 发送 MySQL 业务类 应用系统 ...

回帖(1) 2020-05-02 22:00:01

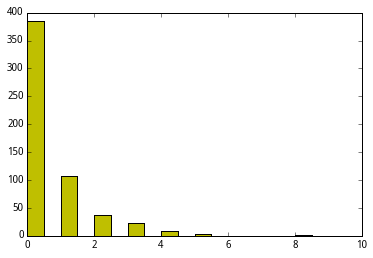

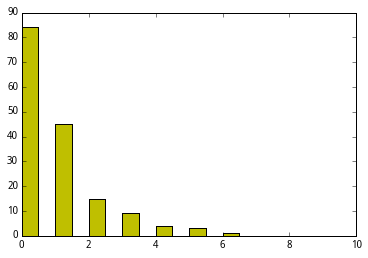

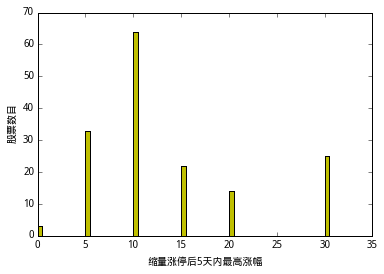

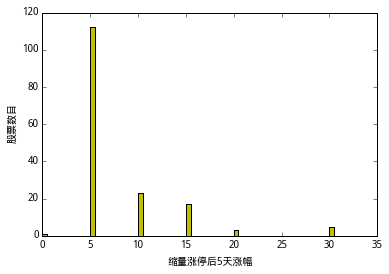

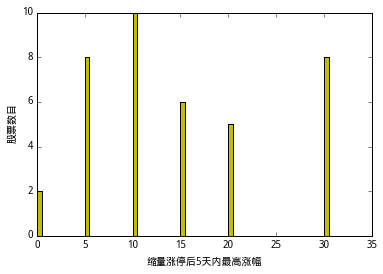

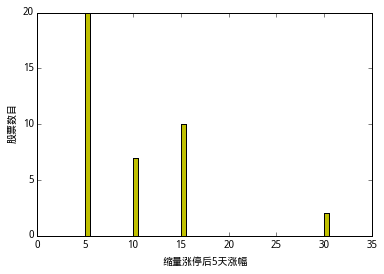

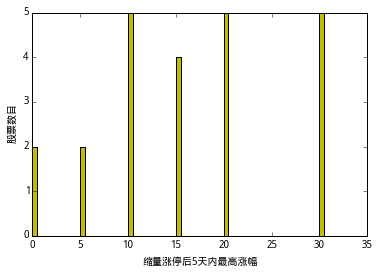

股市里从来就是强者恒强,而对于炒短线的股民来说关注涨停股以及涨停后的走势就显得很有必要。最近看了些论坛和博主关于涨停股票的操作心得,便决定自己写程序来做个统计。 去除新上市的新股(上市日期小于60天) 获取6...

回帖(1) 2019-10-10 09:59:26

2014.07—2019.09 仓位为100%时,年化收益为44.15%,最大回撤为23.25%,5年后的总收益为555.15%。本金10万,5年后总资产为65万。 仓位为200%时,年化收益为88.30%,最大回撤为46.50%,5年后的总收益为2367.29%。本金10万...

回帖(1) 2019-10-03 17:53:17

#import pandas as pd #import mpl_finance class Stock(object): pass def get_data( code=000300.XSHG, start_date=2015-11-01, end_date=2015-11-15, subset = None, # (2015-11-10, 2015-11-1...

回帖(1) 2019-08-10 19:16:17

一个简单的双均线策略,10日上穿60日全仓买入,下穿清仓。 只做沪深300,所以没有标的拟合的问题,另外也不用考虑选择股票组合问题。 时间穿过牛熊至今,所以也没有期限拟合的问题。 参数的拟合是必要的,但我相信10日...

回帖(1) 2019-05-10 07:55:05

之前写过一篇多因子选股代码框架,本文对部分模块进行了修改,并添加了一些新模块。多因子策略主要包括以下几个部分:1.数据获取及处理。借助机器学习及深度学习工具,获取的因子越多越好,一般数据越大越有优势。缺失数据处...

回帖(1) 2019-05-10 06:43:04

账户重置将扣除10T币

您当前的T币为:100

您当前的T币为:100

本社区仅针对特定人员开放

查看需注册登录并通过风险意识测评

5秒后跳转登录页面...

发送给:

内容:发送内容必填