近期,途虎养车再次更新了招股说明书,这是公司自2022年1月以来第三次递交港交所上市招股说明书。

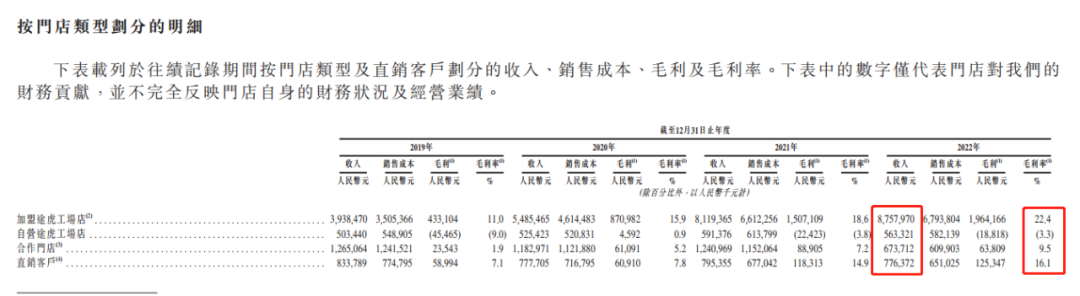

资料显示,公司2022年业绩承压,收入端小幅下滑,利润端经营亏损有所收窄但仍亏损约7.6亿元。2022年,加盟途虎工厂店毛利率上升至22.4%,表现相对较好;自营途虎工厂店毛利率仍然为负,面临亏损压力;合作门店数量当年锐减逾10000家。

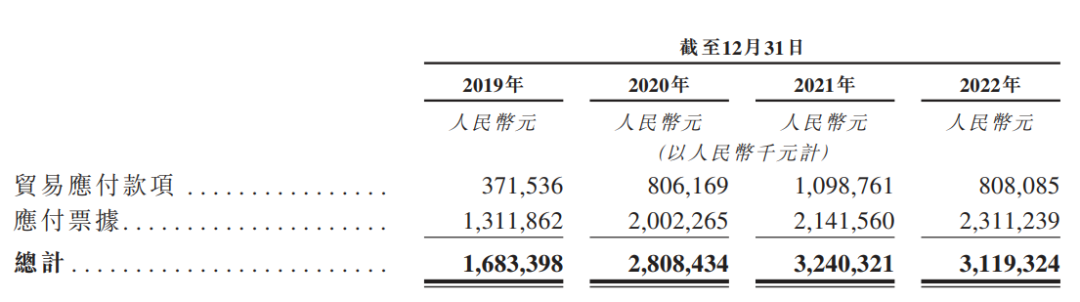

近年来,途虎养车的贸易应付款项及应付票据周转天数持续上升,2022年末部分贸易应付款项存在逾期的情况。

4年产生经营亏损逾41亿元

途虎养车是国内领先的线上线下一体化汽车服务平台之一,2022年拥有16.5百万名交易用户,平均月活跃用户达到9百万名。公司在全国拥有超过4600家途虎工厂店和超过20000家合作门店。

途虎养车为车主提供的产品和服务包括轮胎和底盘零部件、汽车保养、汽车维修、汽车美容、汽车配件以及其他相关的*服务。公司还为平台中的所有参与者提供广告、加盟及其他服务。

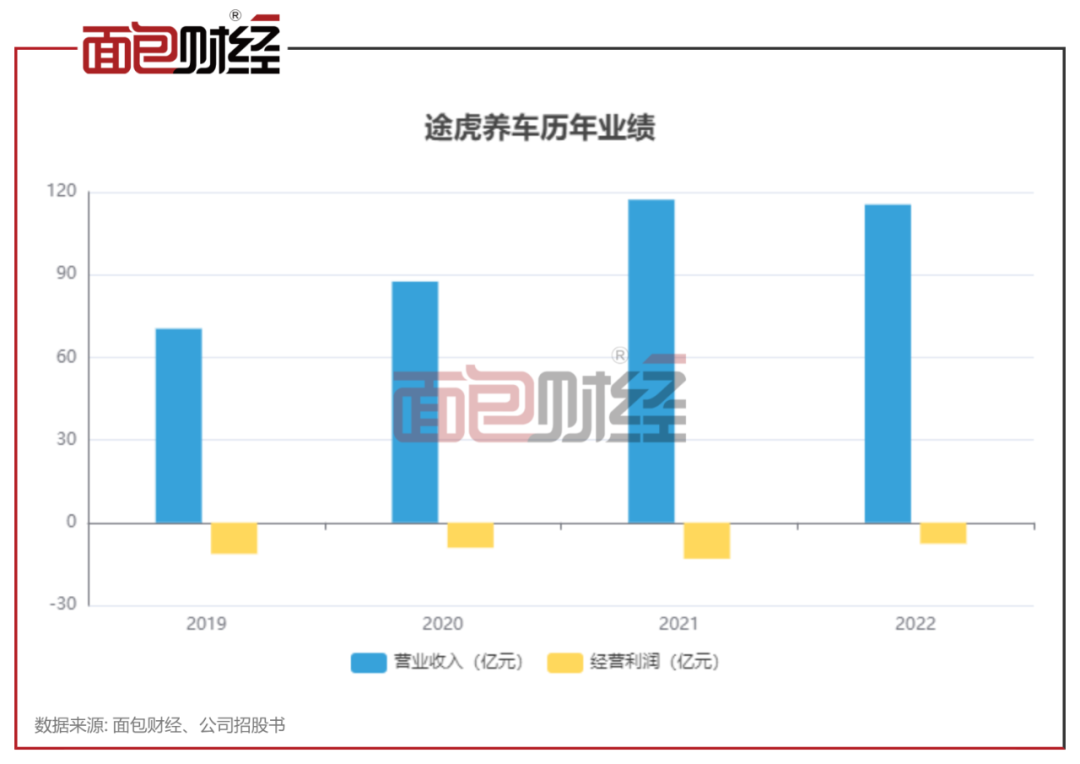

2019年至2021年,途虎养车的收入从70.4亿元上升至117.2亿元。期间,公司的经营利润持续为负,2021年经营亏损扩大至约13.1亿元。

到了2022年,途虎养车的收入端也开始承压,当年实现营业收入115.47亿元,相比2021年小幅下滑。当年,公司的经营亏损有所收窄,但仍达到约7.6亿元。

2019年至2022年的4年间,途虎养车累计产生经营亏损约41.2亿元。

研究显示,途虎养车持续亏损的其中一个重要原因是销售及营销开支较大。2019年至2022年,公司产生的销售及营销开支金额均超过10亿元。

2019年至2021年,公司销售及营销开支占收入的比例均超过14%。2022年,这一比率有所下降,但仍在13%以上。

自营门店毛利率为负、合作门店一年锐减逾10000家

途虎养车有三种不同类型的门店,包括自营途虎工厂店、加盟途虎工厂店、第三方合作门店。截至2022年末,公司途虎工厂店数量4653家、合作门店数量20870家。

目前,加盟途虎工厂店贡献了公司的主要收入来源,2022年产生收入约87.58亿元。该部分业务2022年的毛利率为22.4%。

公司自营途虎工厂店、第三方合作门店则分别面临毛利率持续为负、合作门店数量减少等问题。数据显示,途虎养车的自营途虎工厂店2021年、2022年的毛利率分别为-3.8%、-3.3%,持续面临亏损压力。

途虎养车2022年末的合作门店数量相较2021年末的31623家减少超过10000家。随着合作门店数量减少,公司来自于合作门店的收入从2021年12.4亿元减少至2022年6.7亿元。

贸易应付款项及应付票据周转天数上升,部分贸易应付款项出现逾期

截至2022年末,途虎养车流动资产项下的现金及现金等价物金额为26.86亿元、受限制现金及定期存款为20.21亿元。其中,受限制现金主要包括存放于指定银行户口以发行应付票据及短期借款的保证金。

途虎养车2022年末贸易应付款项及应付票据达到31.19亿元、其他应付款项及应计费用达到15.66亿元。同期,公司账上的贸易应收款项,预付款项、其他应收款项及其他资产分别为1.74亿元、4.56亿元。这表明公司在一定程度上存在对供应商的占款。

值得注意的是,近年来,途虎养车贸易应付款项及应付票据周转天数处于持续上升趋势,由2019年56天上升至2022年118天。

此外,公司的部分贸易应付款项存在逾期的情况。数据显示,截至2022年末,公司约2.13亿元贸易应付款项逾期小于3个月,610.2万元贸易应付款项逾期1年以上。

据公司招股书披露,截至2023年2月28日,566.9百万元(占2022年末贸易应付款项的70.2%)随后已结清。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。