近日,苏农银行披露了2022年年报及2023年一季报。

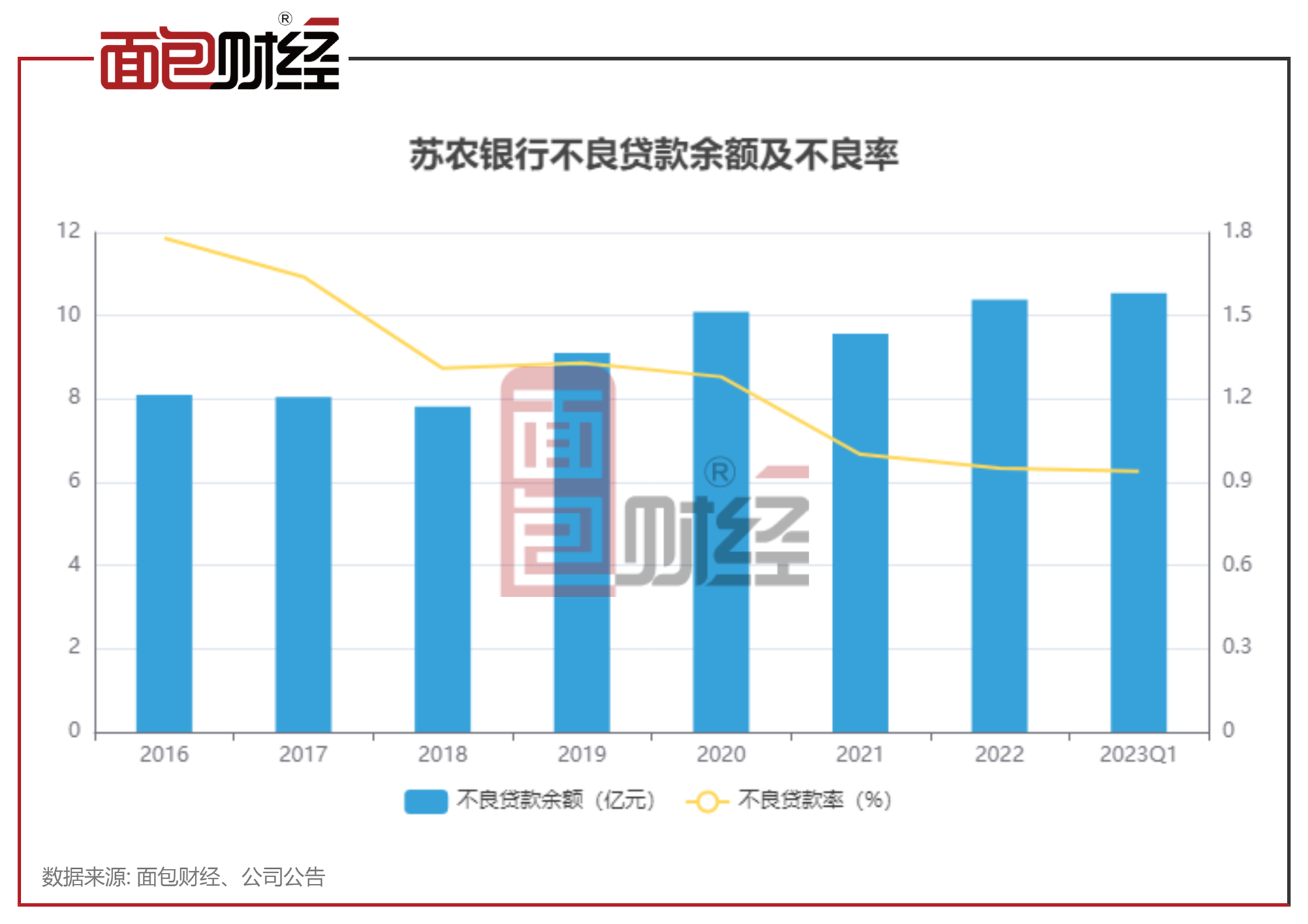

财报显示,2022年及2023年第一季度,该行营收及净利润均保持增长。 从该行贷款质量来看,苏农银行不良贷款率已连续3年下降。值得注意的是,尽管苏农银行不良率整体呈下降趋势,但该行不良贷款余额却在增加。

数据显示,苏农银行的资本充足率相关指标均已连续三年下降。截至5月4日,10家A股上市农商行已全部披露2023年一季报,其中,5家农商行的核心一级资本充足率高于苏农银行。

净利润保持增长 手续费及佣金净收入持续下降

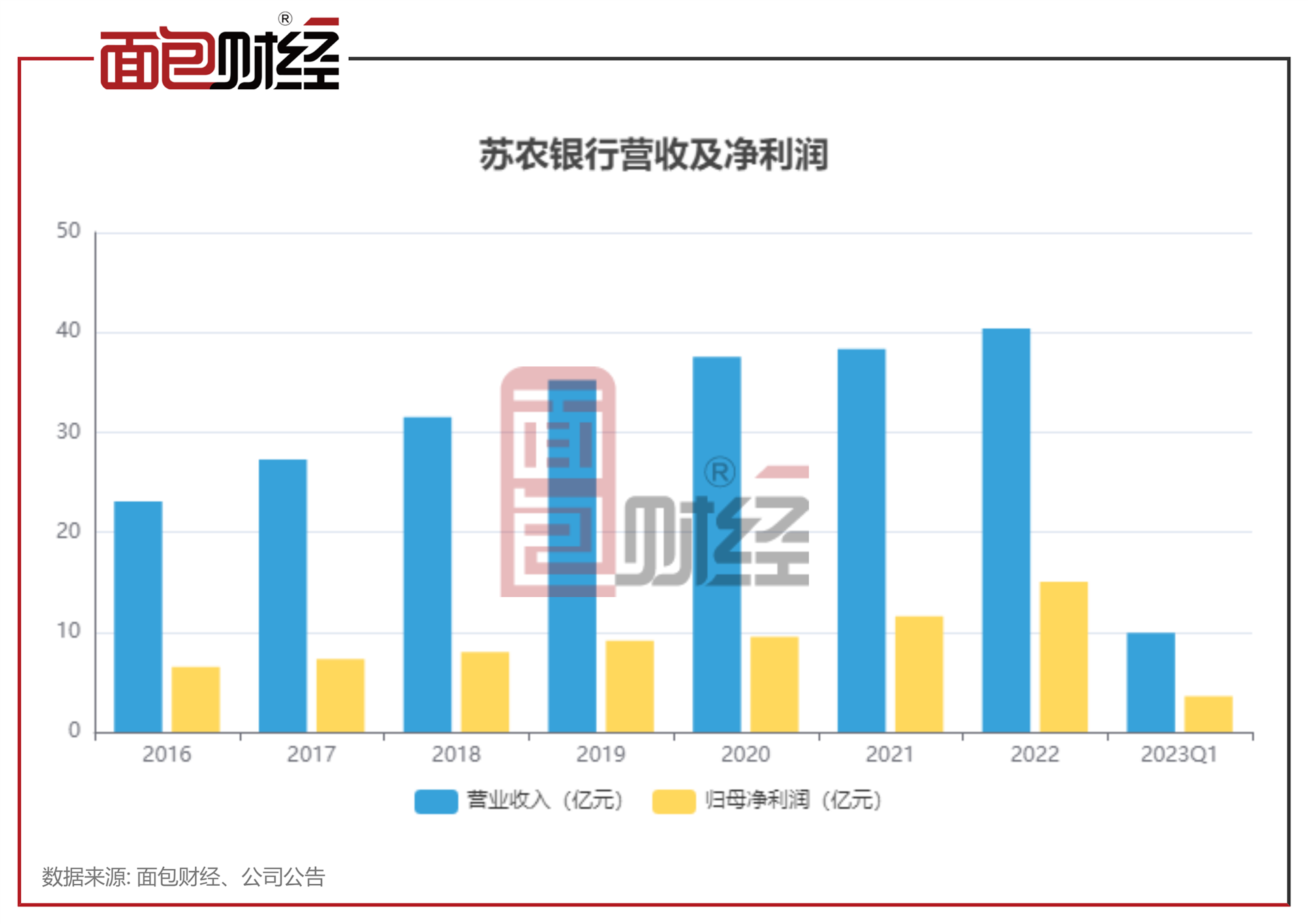

年报显示,近五年来苏农银行营收及归母净利润均保持增长。2022年,该行实现营业收入40.37亿元,较上年增加2.03亿元,增幅5.30%;归母净利润15.02亿元,较上年增加3.41亿元,增幅29.42%。

2023第一季度,该行实现营收9.91亿元,同比增长1.38%;归母净利润3.58亿元,同比增长15.96%。

从营收构成来看,利息净收入为该行营收主要来源,2022年末及2023年3月末,该行利息净收入占营收的比例分别为77.71%和82.81%。其中,2022年,苏农银行利息净收入31.38亿元,同比增加3.36%;2023年一季度该行利息净收入8.21亿元,与2022年一季度基本持平。

值得注意的是,苏农银行的手续费及佣金净收入在近两个报告期连续出现下降。2022年,该行实现手续费及佣金净收入1.31亿元,同比下降39.9%,这也是该行自2016年上市以来首次出现下降。2023年一季度,该行实现手续费及佣金净收入2533.8万元,同比减少562.1万元,降幅为18.16%。

不良率下降 不良贷款余额增加

一季报显示,截至2023年3月末,苏农银行总资产1802.78亿元,较2022年末增加102.38亿元,增幅5.68%;贷款规模达1117.76亿元,较上年末增加27.29亿元,增幅2.5%。存款总额1491.14亿元,较上年末增加93.1亿元,增幅6.66%。

从该行贷款质量来看,苏农银行不良贷款率已连续3年下降。截止2023年3月末,该银行的不良贷款率为0.94%,较上年末下降0.01个百分点。

值得注意的是,尽管苏农银行不良率整体呈下降趋势,但该行不良贷款余额却在增加。截至2023年3月末,该行不良贷款余额为10.54亿元,较2022年末增加0.16亿元。

核心一级资本充足率连续三年下降

截至2023年3月末,苏农银行的核心一级资本充足率、一级资本充足率和资本充足率分别为10.09%、10.09%及12.02%,较2022年末分别下降0.08、0.08以及0.07个百分点。

数据显示,苏农银行的资本充足率相关指标均已连续三年下降,核心一级资本充足率从2019年的12.17%下降至2023年一季度的10.09%。截至5月4日,10家A股上市农商行已全部披露2023年一季报,其中,5家农商行的核心一级资本充足率高于苏农银行。

公告显示,近年来,该行曾在2018年7月通过发行25亿元可转债募资,在可转债转股后用于补充该行核心一级资本,而后截至目前暂未通过其他外源方式补充资本。

(文章序列号:1651817187125628928)

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。