汇市焦点

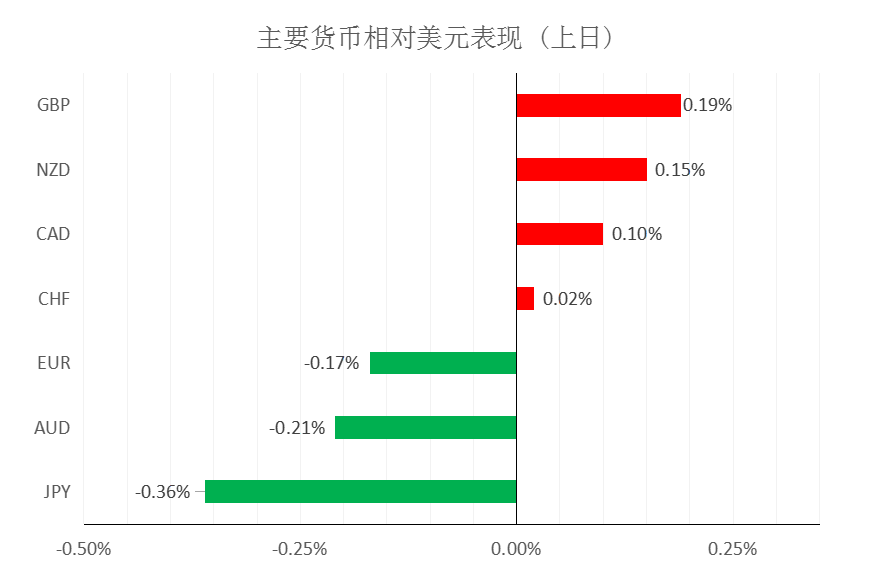

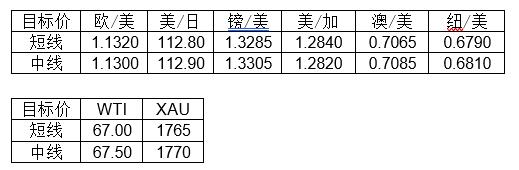

美元方面,周四,美元指数小幅上涨,扳回稍早跌幅,主要是因美债收益率全线走升,以及市场预计美联储将在2022年中完成减码,然后开始加息。今晚21:30,美国将公布11月失业率,前值和预期值均为4.5%;另外,美国还将公布11月季调后非农就业人口,预测值为增加56.3万人,前值为增加53.1万人。整体来看,预计美元中长线仍为偏强结构,短线为震荡整理结构。

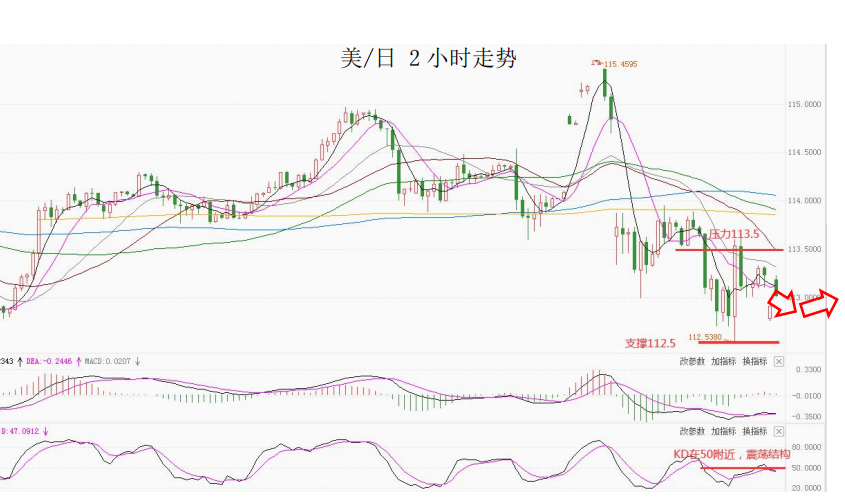

日元方面,周四,美元兑日元上涨0.36%,主要是因美元上涨以及美债收益率全线走高,提振了美元兑日元。目前市场对美联储的鹰派立场,或将继续阻碍美元兑日元的下行空间。整体来看,美元兑日元中长线仍为偏强结构,短线为震荡整理结构。

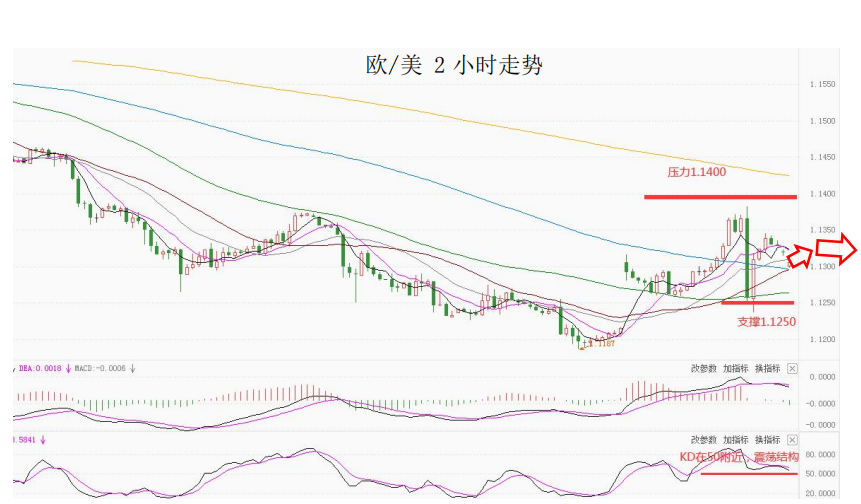

欧系货币方面,周四,欧元兑美元下跌0.17%,主要是因美元的上涨施压欧元;另外欧元疫情的影响也使得欧元承压。整体来看,中长线欧元仍然承压;短线技术性反弹或许还未完全结束。

英国方面,周四,英镑兑美元上涨0.19%,主要是因近期下跌幅度较大,以及美元相对疲软提振了英镑。整体来看,中长线英镑仍然承压;短线下行空间已相对有限。

商品货币方面,周四,商品货币分化,澳元兑美元下跌0.21%;纽元兑美元上涨0.15%;美元兑加元下跌0.1%。虽然疫情的影响,让全球金融市场感到不安,也导致人们放弃风险资产。但从近期商品货币的跌幅来看,基本也反应了预期。度整体来看,澳元、纽元中长线仍然承压;短线下行空间或许有限。

商品市场

黄金方面,周四,金价跌至一个月以来最低水平,主要是因投资者注意到美国货币政策似乎趋于鹰派的迹象,这些迹象可能会在未来遏制通胀的上涨。整体来看,短线金价为震荡结构。

油价方面,周四,美油尾盘涨逾2%,主要是因OPEC+给自己留出了在疫情大幅改变市场需求的情况下快速调整产量计划的空间。整体来看,短线油价仍为震荡结构。

股指前瞻

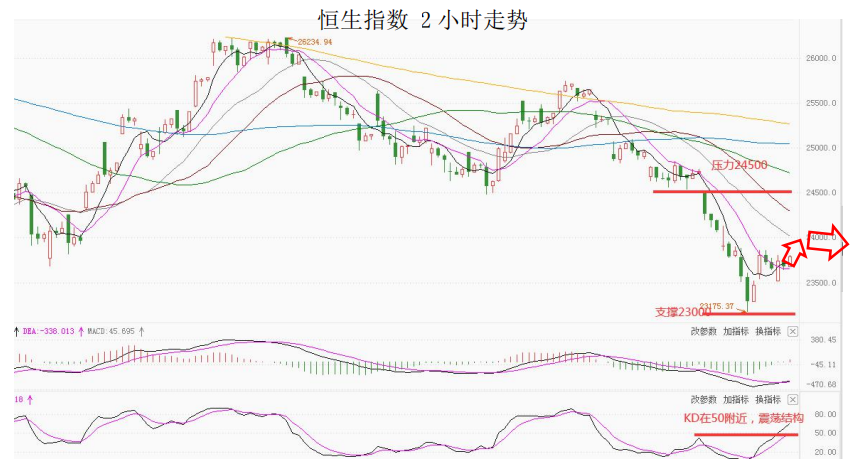

港股方面,周四,恒指收涨0.55%,券商股、内房股普涨,视频概念股齐挫。云音乐上市首日破发,收跌2.49%,跌破200港元关口。美股方面,美股全线飘红,道指收涨1.82%;标普500指数收涨1.49%;纳指收涨0.83%。因此,短线预计港股压力仍然减小。

摘要

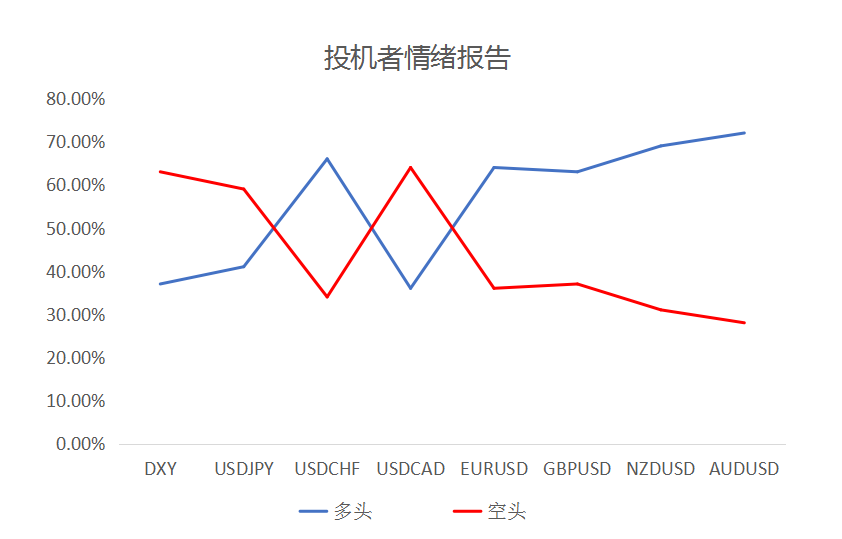

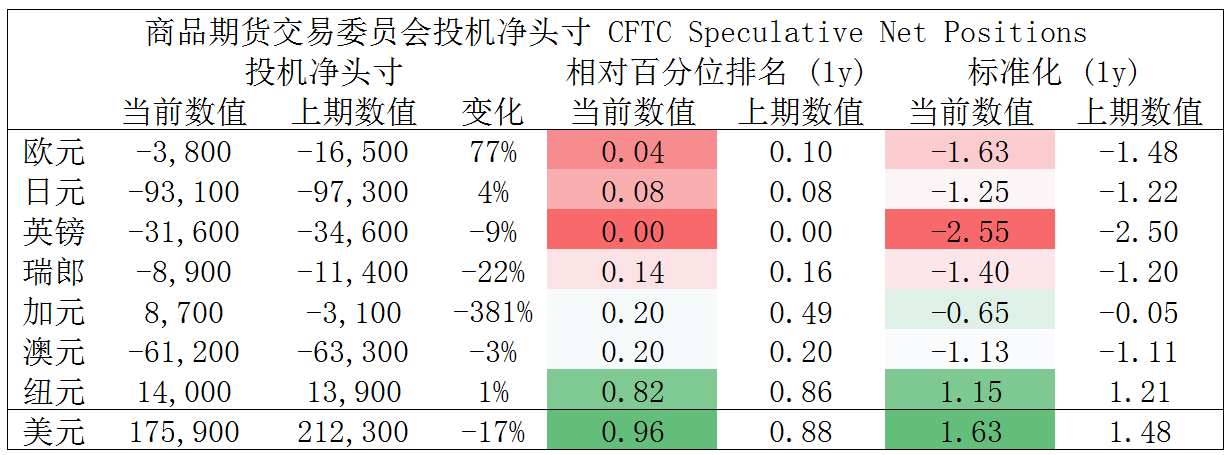

CFTC资金流数据显示,英镑空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。

欧/美、镑/美多头可继续持有。澳/美、纽/美空头可出局。

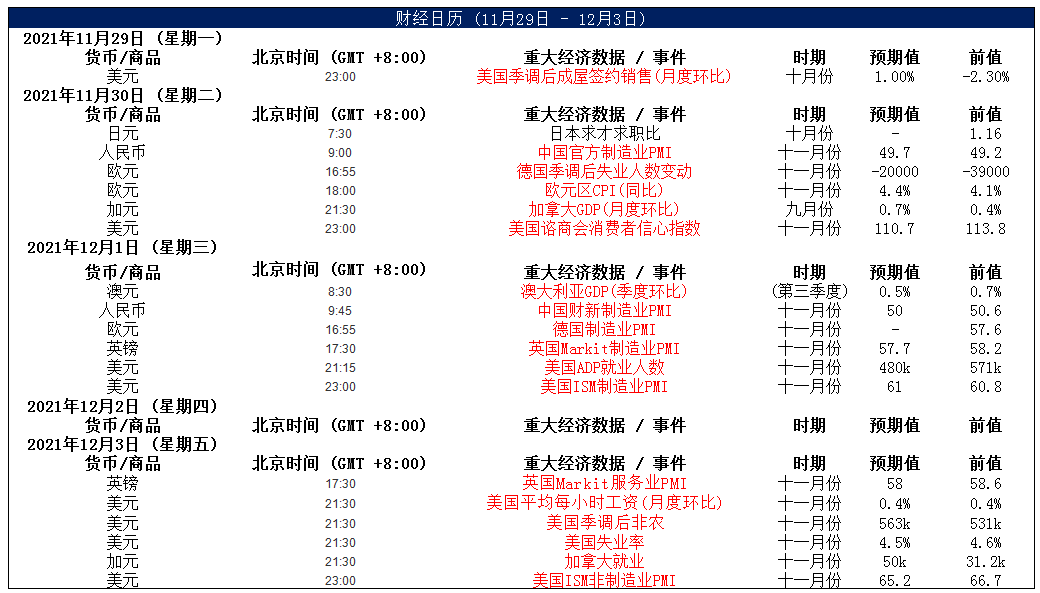

财经日历

MultiBank 出品 。 必属精品

MultiBank是在线金融产品,经纪服务和交易技术的世界顶级供应商,为零售和机构客户提供优质的在线交易、清算和风险管理服务,产品包括金融衍生品、差价合约等。致力于为广大客户提供最稳定的平台,最低的交易点差。