汇市焦点

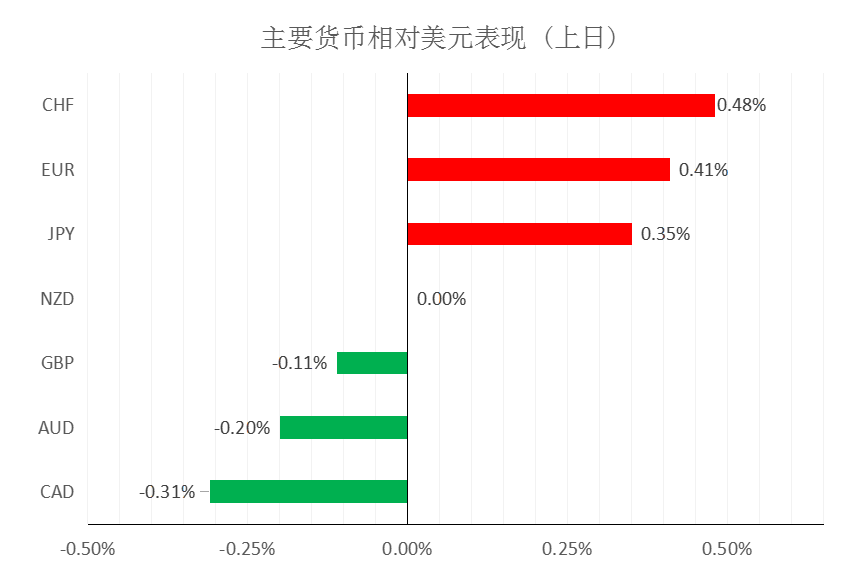

美元方面,周二,美元指数下跌0.28%,回吐了鲍威尔在参议院委员会发表证词后的涨幅。此前美联储主席鲍威尔表示,通胀风险已上升,并建议不再用“暂时”一词来形容高通胀,他还将推动美联储加快缩减资产购买规模。今晚21:15,美国将公布11月ADP就业人数,市场预期值为增加48万人,前值为增加57.1万人。23:00,美国还将公布11月ISM制造业PMI,市场预计变化不大。整体来看,预计美元中长线仍为偏强结构,短线为震荡整理结构。

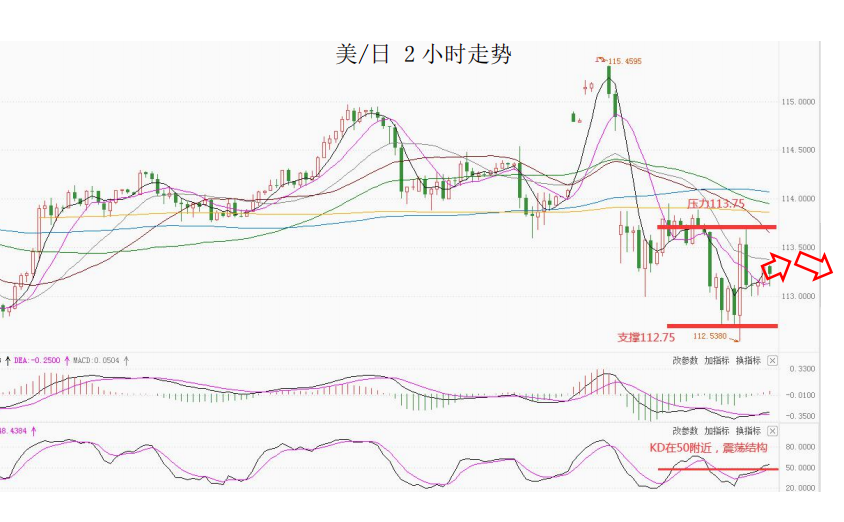

日元方面,周二,美元兑日元下跌0.35%,主要是因风险意愿骤降,投资者对美联储突然采取鹰派立场,可能积极升息,破坏羽翼未丰的经济复苏感到不安,对新变种病毒的担忧也令这些避险货币受到追捧。整体来看,美元兑日元中长线仍为偏强结构,短线为震荡整理结构。

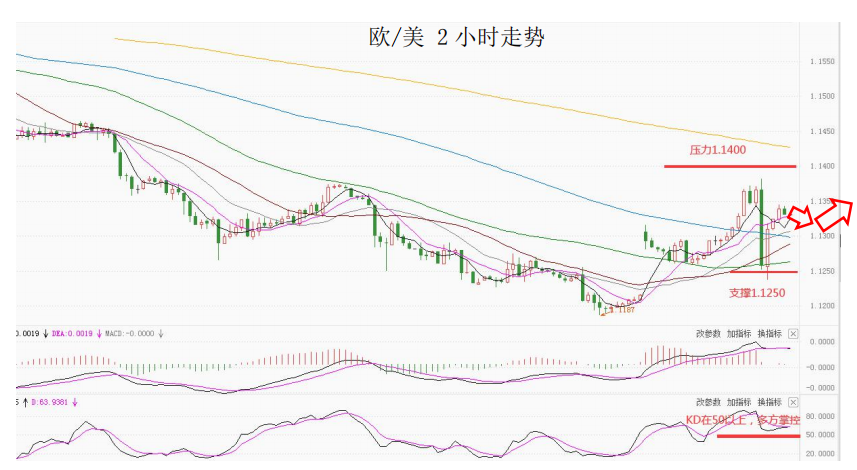

欧系货币方面,周二,欧元兑美元上涨0.41%,主要是因美元的回落;以及欧元区11月CPI报告创历史纪录,这也为欧元提供了支撑。今天下午16:55,德国将公布11月制造业PMI,市场预计变化不大。整体来看,中长线欧元仍然承压;短线或有技术性反弹。

英国方面,周二,英镑兑美元下跌0.11%,主要还是是因疫情的影响,以及紧张情绪促使一些人缩减了对英国央行12月加息的押注。整体来看,中长线英镑仍然承压;短线下行空间已相对有限。

商品货币方面,周二,商品货币相对较弱,澳元兑美元下跌0.2%;纽元兑美元持平;美元兑加元上涨0.31%。主要是因疫情的影响和欧美股市的下跌施压商品货币;另外,原油价格的下跌也使得加元回落。整体来看,澳元、纽元中长线仍然承压;短线下行空间或许有限。

商品市场

黄金方面,周二,金价收跌,市场正在评估美联储主席关于可能会在下个月的会议上加快缩减每月资产购买步伐的暗示言论。整体来看,短线金价为震荡结构。

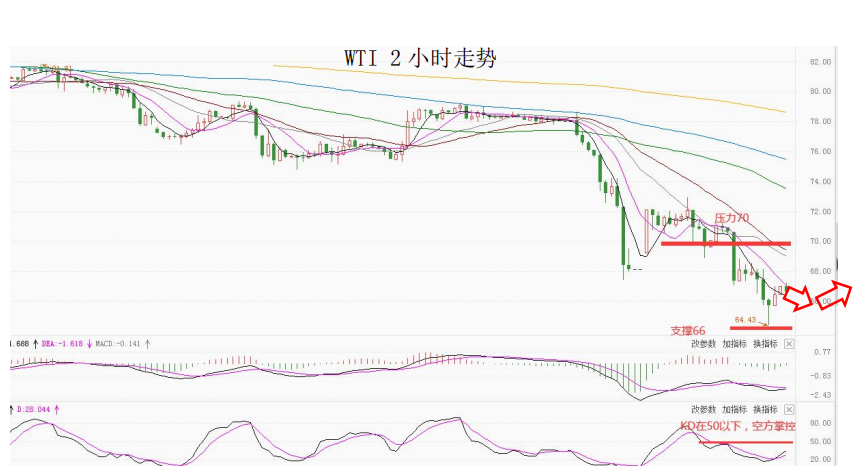

油价方面,周二,美油一度跌近8%,刷新8月23日以来低点,一方面是因美联储主席鲍威尔的鹰派言论。另一方面市场预计新的封锁可能会导致2022年首季的石油需求减少多达300万桶/日。整体来看,短线油价仍为震荡偏弱结构。

股指前瞻

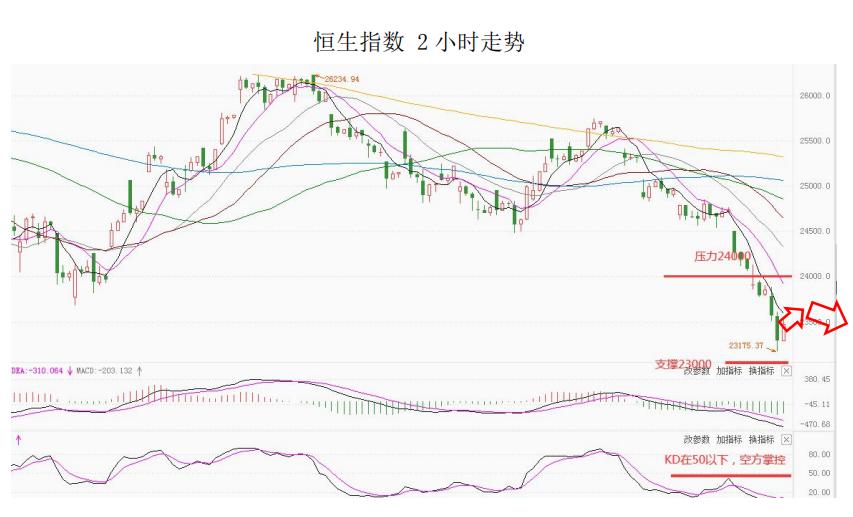

港股方面,周二,恒指收跌1.58%,已连跌三个交易日;大型科技股领跌大市,部分航运股、半导体股逆市上扬。美股方面,美股三大股指集体下挫,道指收跌1.85%;标普500指数收跌1.82%;纳指收跌1.55%。因此,短线预计港股压力将减轻。

摘要

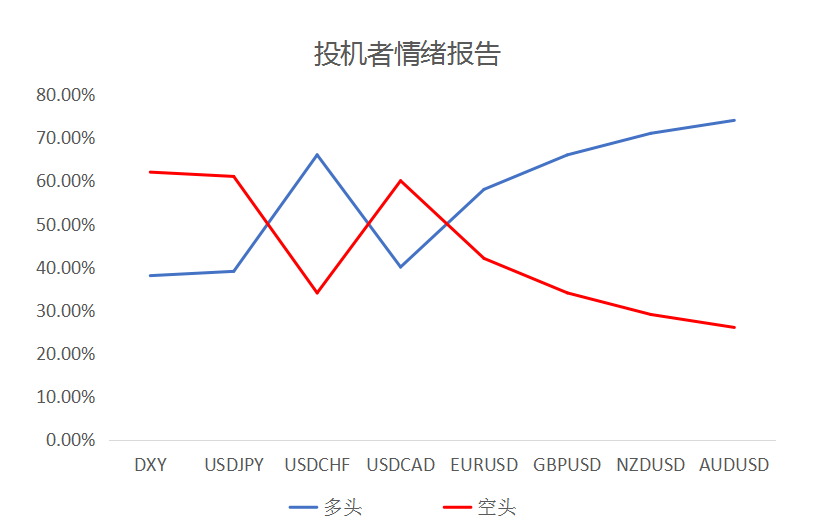

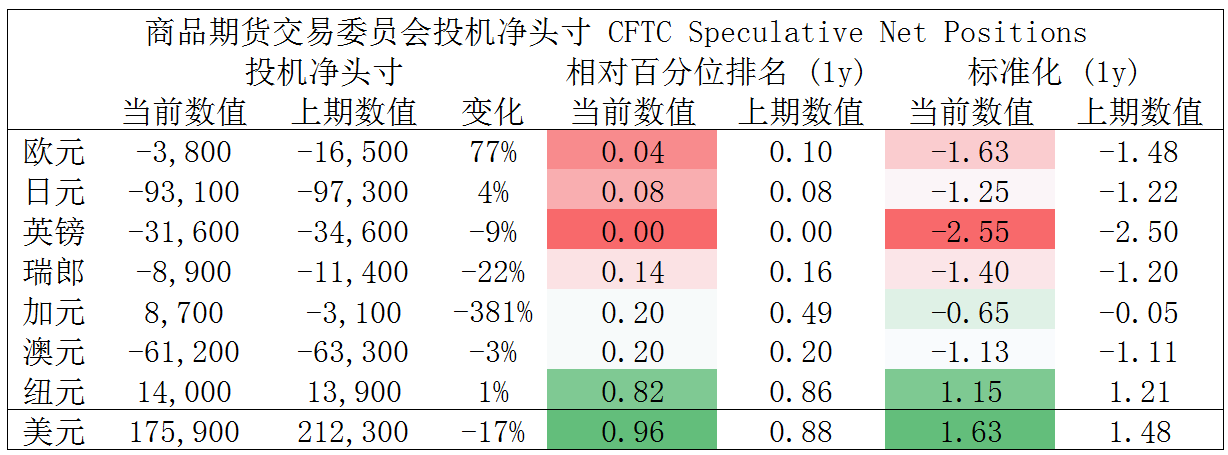

CFTC资金流数据显示,英镑空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。

欧/美、镑/美多头可继续持有。澳/美、纽/美空头可出局。

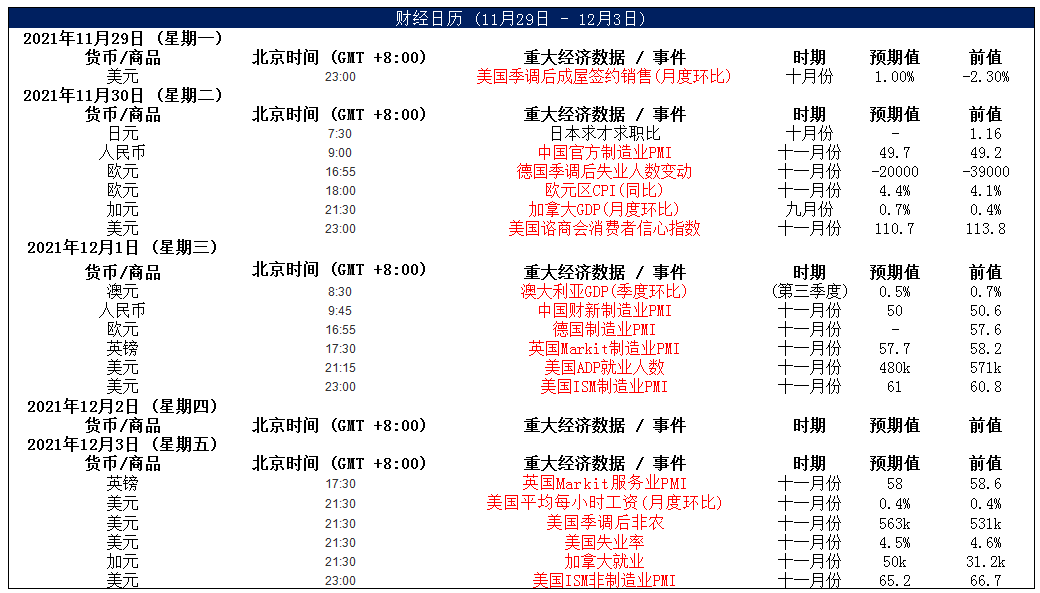

财经日历

MultiBank 出品 。 必属精品

MultiBank是在线金融产品,经纪服务和交易技术的世界顶级供应商,为零售和机构客户提供优质的在线交易、清算和风险管理服务,产品包括金融衍生品、差价合约等。致力于为广大客户提供最稳定的平台,最低的交易点差。