本周(11月15日—11月21日)美元指数持续走高周线收阳,至此周线四连阳,晋廷认为主要原因是美联储提前加息预期不断升温,且其他央行紧缩预期并不强,这导致美国和主要经济体央行的政策差异不断增大,所以美元指数持续走高,黄金和白银因此也一定程度受到打压,最终金银周线双双收阴。能源市场方面,美国联手几个原油消费国释放原油储备的消息引发市场担忧,同时IEA和OPEC等国际组织认为原油供应过剩,从而导致美原油和布伦特原油纷纷收阴,至此周线四连阴。

当地时间11月15日,美国总统拜登正式签署1.2万亿美元的两党基础设施建设法案,为重建美国基础设施、加强制造业、创造高薪就业机会、发展经济和解决气候变化危机等问题提出了六个优先事项,以提供初步的指导方针。

周二(11月16日)美国商务部公布的10月零售销售较前月跃升1.7%,为3月以来的最大增幅,高于1.4%的预期,表明美国人已经提前开始节日购物,以避免供应链紧张导致的商品短缺。具体数据显示,美国10月零售销售月率实际公布1.7%,预期1.5%,前值0.7%;美国10月零售销售年率实际公布16.31%,前值13.95%。美国10月核心零售销售月率实际公布1.70 %,预期1.0%,前值0.8%。数据显示,美国10月零售销售月率录得1.7%,创今年3月以来新高。与美国10月零售数据同时公布的,还有美国10月进口物价指数数据。具体数据显示,美国10月进口物价指数月率1.20%,预期1.0%,前值0.4%;美国10月进口物价指数年率10.70%,预期10.3%,前值9.2%。由于疫情持续,美国民众急切地提前开始假日购物,以避免在一些商品短缺的情况下货架空空,这在第四季初给经济带去提振。尽管美国10月消费者物价升幅创1990年以来之最,对生活成本上涨的担忧还导致消费者信心在11月初降至10年来最低,但10月消费报告表明,高通胀尚未抑制支出。

当地时间11月16日,美国财政部长耶伦敦促美国国会在12月15日之前提高联邦政府债务上限,以避免政府债务违约风险。耶伦表示,按照美国总统拜登签署的基础设施投资法案,美国财政部需在12月15日之前向高速公路信托基金划拨资金1180亿美元。虽然目前她对这笔资金的拨付有高度信心,但在12月15日之后,美国财政部存在资金不足以履行政府支付义务的可能性。为确保美国政府信用不受影响,她呼吁国会亟须尽快提高债务上限或暂停其生效。晋廷认为,美国债务上限问题反复出现,反映了美国政府债务快速膨胀以及美国两党的政治博弈等问题,预计两党将在债务上限问题上继续交锋。历史来看,债务上限谈判僵局在历史上发生多次,每次都在最终时刻达成一致,预计本次也不例外。

美国石油协会(API)的数据显示,上周美国原油和馏分油库存增加,汽油库存下降。数据显示,截至11月12日的一周,原油库存增加65.5万桶。汽油库存减少280万桶,馏分油库存增加10.7万桶。石油输出国组织(OPEC)表示,随着疫情后经济复苏的失速,全球石油市场最快将于下月从供应不足变为供应过剩的状态。国际能源署(IEA)表示,随着美国等地产量的回升,推动油价升至七年高点的全球石油市场紧张局势已开始缓解。总体来看,库存增加、以及OPEC秘书长最新表态都将为油价的下跌助力,中线油价或偏空基调为主;同时,市场受到拜登政府抑制油价措施的不明朗影响,短线震荡波动较大,留意相关消息,但具体措施对油价波动或已不及其他基本面消息对油价波动的影响。

周三(11月17日)北京时间23:30,美国EIA公布的数据显示美国截至11月12日当周EIA原油库存变动实际公布减少210.10万桶,预期增加120万桶,前值增加100.2万桶。此外,美国截至11月12日当周EIA汽油库存实际公布减少70.70万桶,预期减少75万桶,前值减少155.5万桶;美国截至11月12日当周EIA精炼油库存实际公布减少82.40万桶,预期减少100万桶,前值减少261.3万桶。EIA报告显示,美国上周原油出口增加57.3万桶/日至362.6万桶/日。美国原油产品四周平均供应量为2018.7万桶/日,较去年同期增加3.9%。上周美国国内原油产量减少10万桶至1140万桶/日。EIA报告显示,除却战略储备的商业原油上周进口619.1万桶/日,较前一周增加8.3万桶/日。除却战略储备的商业原油库存减少210.1万桶至4.33亿桶,减少0.5%。EIA报告显示,美国至11月12日当周EIA俄克拉荷马州库欣原油库存录得增加21.6万桶,为10月1日当周以来首次录得库存增加。美国至11月12日当周原油出口量为2021年7月9日当周以来最高。美国至11月12日当周EIA原油库存降幅录得2021年9月17日当周以来最大。

美国劳工部周四公布的数据显示,美国至11月13日当周初请失业金人数为26.8万人,为连续6周减少后首次增加。前值为26.7万人,预期26万人。美国至11月6日当周续请失业金人数为208万人,前值为216万人,预期212万人。这也是2020年3月14日以来疫情时期的最低水平。晋廷认为,上周,美国初请失业金人数继续维持在疫情爆发以来的最低水平附近,加州申请失业救济人数的增幅最大。不过奇怪的是,有537467名美国人被纳入了大流行病失业援助,使领取失业救济金的总人数在8周内首次增加。

下周市场迎来美国感恩节假期周,当周公布的经济数据较为稀少,但仍然不乏能够带来行情大波动的数据和经济事件。欧美制造业PMI,美国耐用品订单,美联储纪要等投资者都要密切关注。此外新西兰联储还会在下周公布决议。除此之外,投资者还要密切关注全球抗疫的最新进展、美国的供应链危机导致的通胀飙升等,这些基本面的消息和数据会给下周的市场带来较大波动。

11月15日—11月21日当周黄金行情分析:

黄金本周(11月15日—11月21日)开盘于1867.6美元/盎司,开盘一度冲高刷新高点至1877.1美元/盎司而后承压,周五(11月21日)空头反扑,刷新低点至1843.1美元/盎司,最终收盘于1845.7美元/盎司,下跌19.1美元,跌幅1.03%,振幅1.82%。

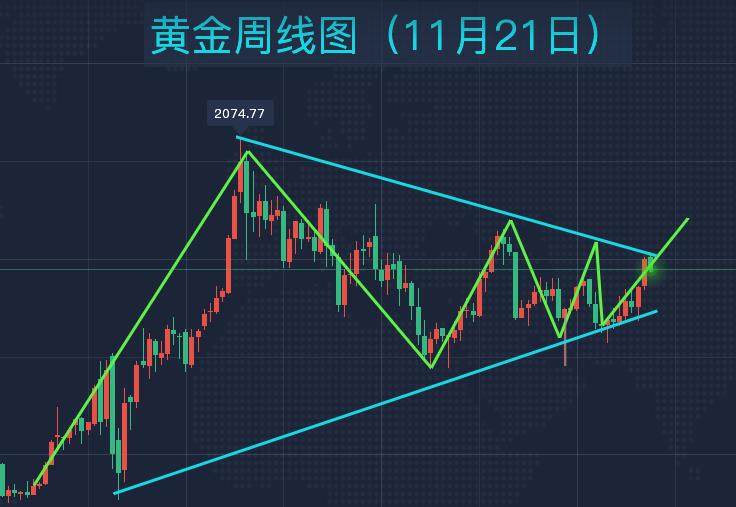

从周线来看,连续两周收阳之后本周收取一根上影线稍长的小阴线,回吐部分涨幅,但布林依旧向上开口,MA5上穿MA10/MA30/MA60向上发散,5日均线短期于1821美元/盎司形成支撑,从形态上面可以看出,周线运行于上升看涨楔形,附图指标MACD金叉放量,KDJ、RSI均于高位拐头运行于70上方,晋廷认为周线多头依旧占优。

从日线来看,本周收线格局为两阴夹一阳,空头占据明显优势,这也是继日线七连阳之后空头展开的反扑,但布林依旧向上开口,空头的反扑使得金价跌破MA10,5日均线也开始拐头运行,中轨于1823美元/盎司形成支撑,附图指标MACD金叉红色动能衰减,KDJ、RSI向下运行于50附近,晋廷认为日线多头依旧占优,但势能有所减弱。

综合来看,美联储加息预期不断升温以及油价的走低使得通胀压力有所缓和,限制了金价的持续走高,所以金价在周线两连阳之后收阴,上方*明显,上涨动能有所不足,下周迎来美国感恩节周,消息并不多,主要走势还是以技术面为主,上方压力关注1855/1866/1877,下方支撑关注1821/1817。

11月22日黄金操作建议:

1、金价测试1854/1855沽空,止损1858上,目标看1845—1842;

2、下方击穿1838反弹1842/1845沽空,止损3美金,目标看1838—1835;

3、行情有变,晋廷再行给出即时操作建议,敬请留意;

11月22日白银操作建议:

1、银价测试24.78/24.77沽空,止损24.82上,目标看24.60—24.55;

2、行情有变,晋廷再行给出即时操作建议,敬请留意;

11月22日美原油操作建议:

1、油价测试76.60/76.70沽空,止损0.1美元,目标看75.50—75.30;

2、下方击穿74.30反弹74.50沽空,止损74.90上,目标看74.00—73.60;

3、行情有变,晋廷再行给出即时操作建议,敬请留意;

11月22日布伦特原油操作建议:

1、油价测试79.80/80.00沽空,止损0.05美元,目标看78.50—78.00;

2、行情有变,晋廷再行给出即时操作建议,敬请留意;