汇市焦点

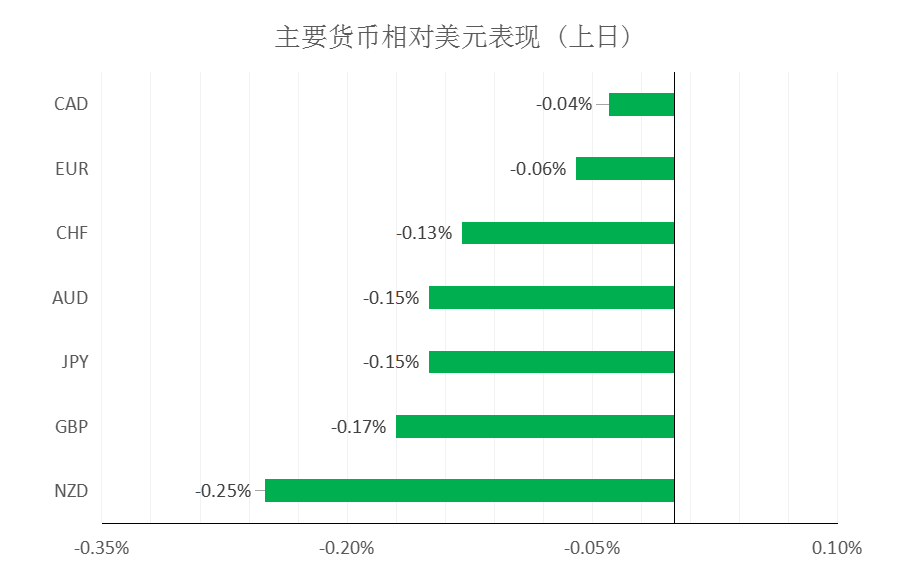

美元方面,周一,美元指数小幅上涨0.1%,由于美国适逢劳工节假期休市,市场交投清淡。就目前来看,美国公布的非农就业岗位增幅远逊于预期,这可能让美联储不急于缩减其大规模刺激措施。整体来看,预计美元中长线仍为偏强结构,短线整理或许并未结束。

日元方面,周一,美元兑日元上涨0.15%,主要是因美元的企稳上涨。鉴于日本政治风险的存在,以及美联储减码预期下降, 美元兑日元仍将反复。整体来看,短线预计美元兑日元为震荡结构。

欧系货币方面,周一,欧元兑美元下跌0.06%,主要是因美元的企稳上涨,但鉴于欧元区通胀处于十年高位,欧洲央行官员在9月9日政策会议之前做出的鹰派发言,也限制了欧元跌幅。17:00,将公布欧元区第二季度GDP年率终值,预期值和前值均为13.6%。整体来看,中长线来看欧元仍然承压,短线上涨接近尾声。

英国方面,周一,英镑兑美元下跌0.17%,主要是因美元的企稳上涨,以及交易员在等待有关英国经济和英国央行未来政策方向的进一步线索。 整体来看,英镑中长线仍然承压,短线上涨接近尾声。

商品货币方面,周一,商品货币整体较弱,美元兑加元上涨0.04%;澳元兑美元下跌0.15%;纽元兑美元下跌0.25%。主要是因美元的企稳上涨,以及德尔塔病毒感染病例的反复。今日澳洲联储将公布利率决议,市场预计澳洲联储官员们将重新考虑是否推迟减少购债的计划,因为德尔塔变异毒株疫情恶化削弱了经济快速反弹的前景。整体来看,澳元、纽元中长线仍然承压,短线上涨接近尾声。

商品市场

黄金方面,周一,金价从七周高点附近小幅回落,主要是因美元自上周五美国非农就业数据公布后创下的低点反弹。整体来看,短线来看金价仍为震荡结构。

油价方面,周一,油价延续跌势,此前沙特阿拉伯对亚洲买家降价的举动令产油国发生激烈竞争的可能性升高,与此同时,新冠疫情的卷土重来继续令需求前景蒙上阴影。整体来看,短线油价仍为震荡结构。

股指前瞻

港股方面,周一,恒指午后涨幅扩大,最终收涨1.01%。盘面上,大型科技股走强,教育股集体反弹,汽车股、恒大概念股、生物医药股、区块链股、煤炭股现普涨行情。美股方面,周一美股因劳动节假期休市一日。因此,短线预计港股的影响不大。

摘要

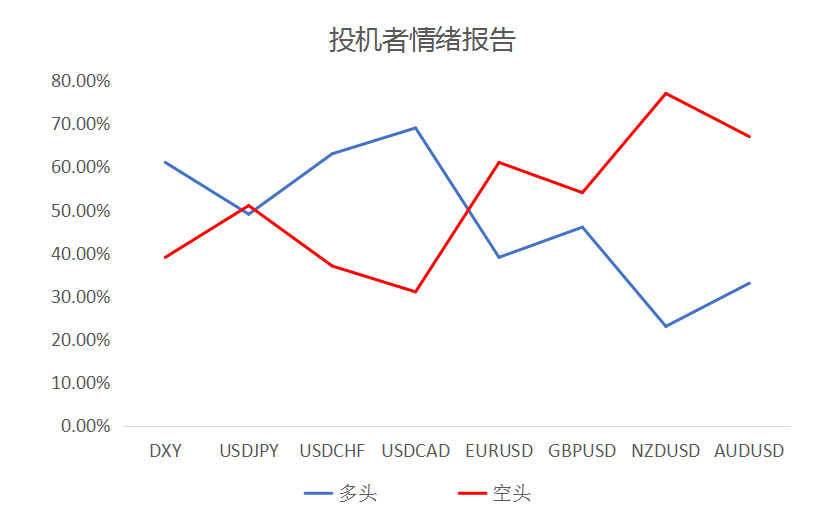

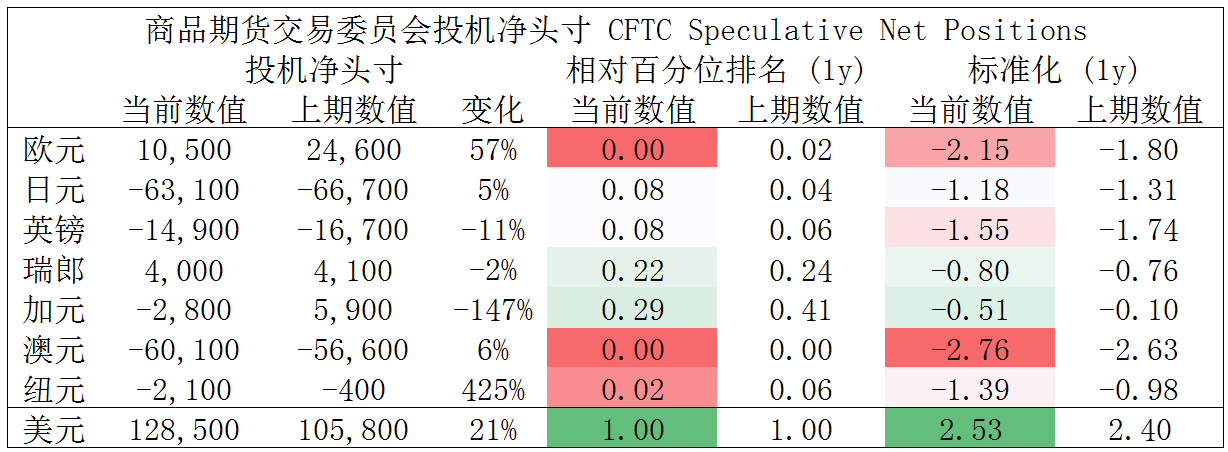

CFTC资金流数据显示,澳元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。

欧/美、镑/美、澳/美多头可兑现绝大部分利润。

财经日历

。

标签阅读:

原油

黄金

市场热点

市场分析

品种多空:

英镑/日元 看涨