MEXGroup:大通金融快讯|商品货币遭血洗美元大涨,但10年美债收益率已回落至1.6%

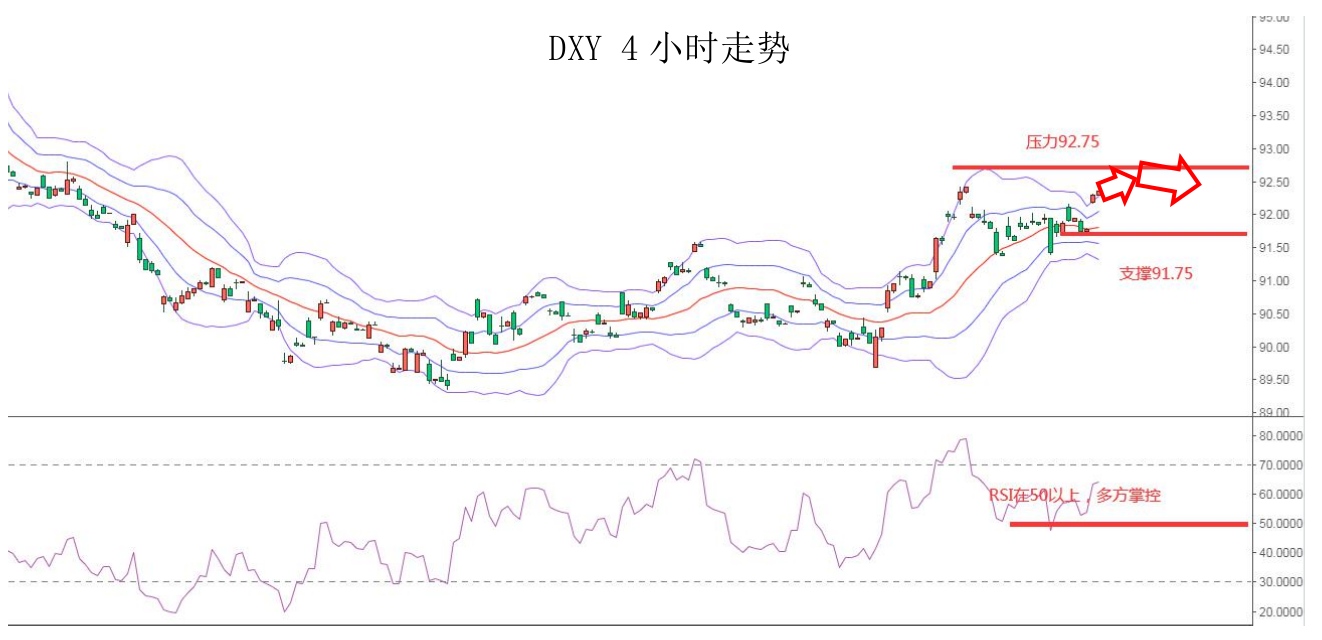

周二,美元指数涨6%,主要是因市场避险情绪升温。另外,从美联储主席鲍威尔的讲话来看,他表示货币政策是高度宽松的,当前是适当的;美联储将提前很长时间就缩减债券购买规模进行沟通;最佳预期是今年物价有适度上涨压力,有工具可以应对通胀。不过需要注意的是,目前10年期美债收益率已经回落至1.615%。因此,短线预计美元指数仍有上升动能,但空间或许相对有限。

汇市焦点

美元方面,周二,美元指数涨0.6%,主要是因市场避险情绪升温。另外,从美联储主席鲍威尔的讲话来看,他表示货币政策是高度宽松的,当前是适当的;美联储将提前很长时间就缩减债券购买规模进行沟通;最佳预期是今年物价有适度上涨压力,有工具可以应对通胀。不过需要注意的是,目前10年期美债收益率已经回落至1.615%。因此,短线预计美元指数仍有上升动能,但空间或许相对有限。

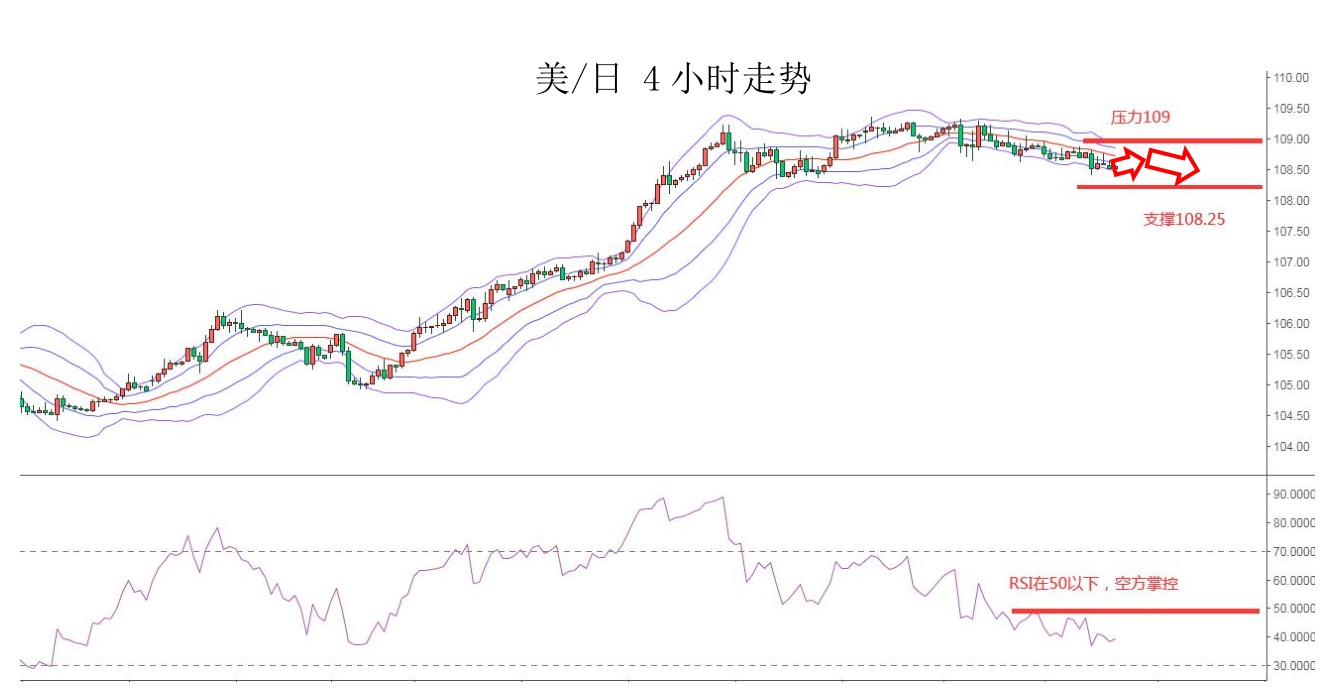

日元方面,周二,美元兑日元跌0.21%,创逾一周新低,主要是因日元在全球避险氛围中再次获得资金青睐。此外,日本政府3月调降对出口的评估,为10个月来首次,并称受新冠疫情影响,整体经济状况仍显疲弱。因此,短线预计美元兑日仍然承压,但其下行空间或许不大。

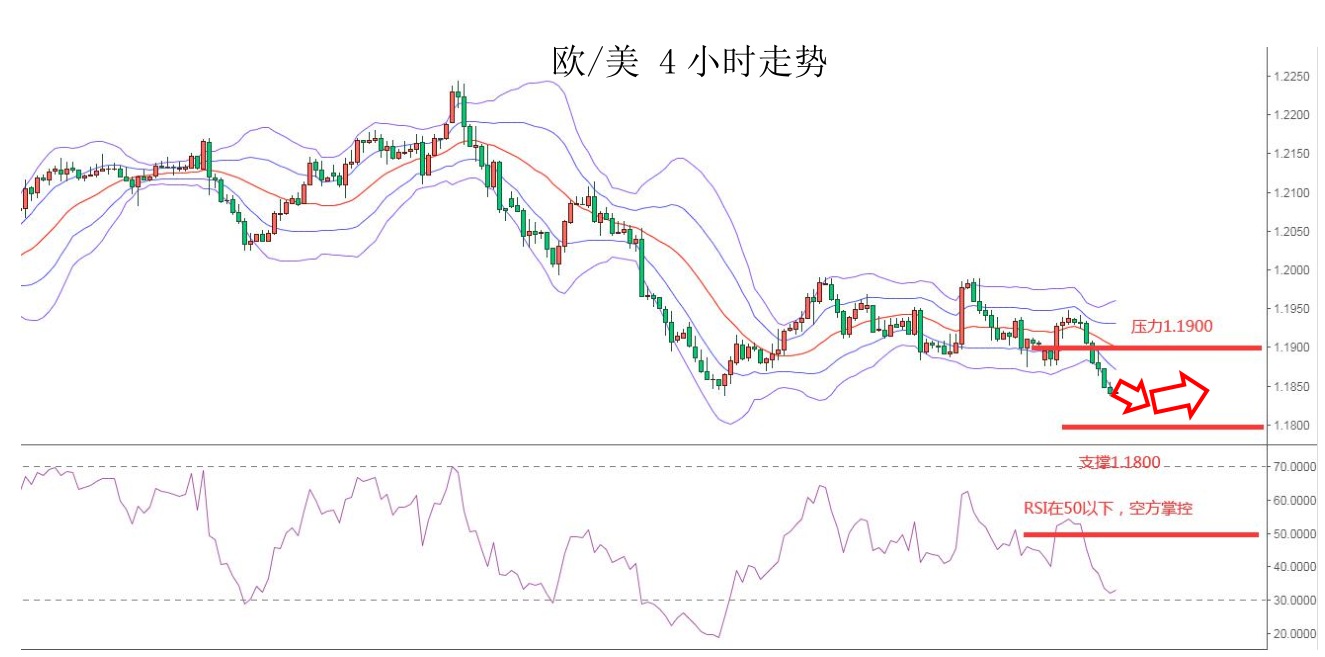

欧系货币方面,周二,欧元兑美元跌0.7%,主要是因美元指数的走强,以及欧洲第三波疫情导致更多封锁措施;其中,德国总理默克尔宣布,延长封锁措施,敦促国民在复活节假期五天呆在家里。今日16:30,法国、德国、欧元区将公布3月制造业PMI,目前市场预计与前值相比变化不大。因此,短线预计欧元仍然承压。

英国方面,周二,英镑兑美元下跌0.79%,创逾一个月新低。一方面是因美元的强势,另一方面传言欧盟禁止新冠疫苗出口至英国。今日17:30,英国将公布3月制造业和服务业PMI,目前市场预计与前值相比变化不大。因此,短线预计英镑仍然承压。

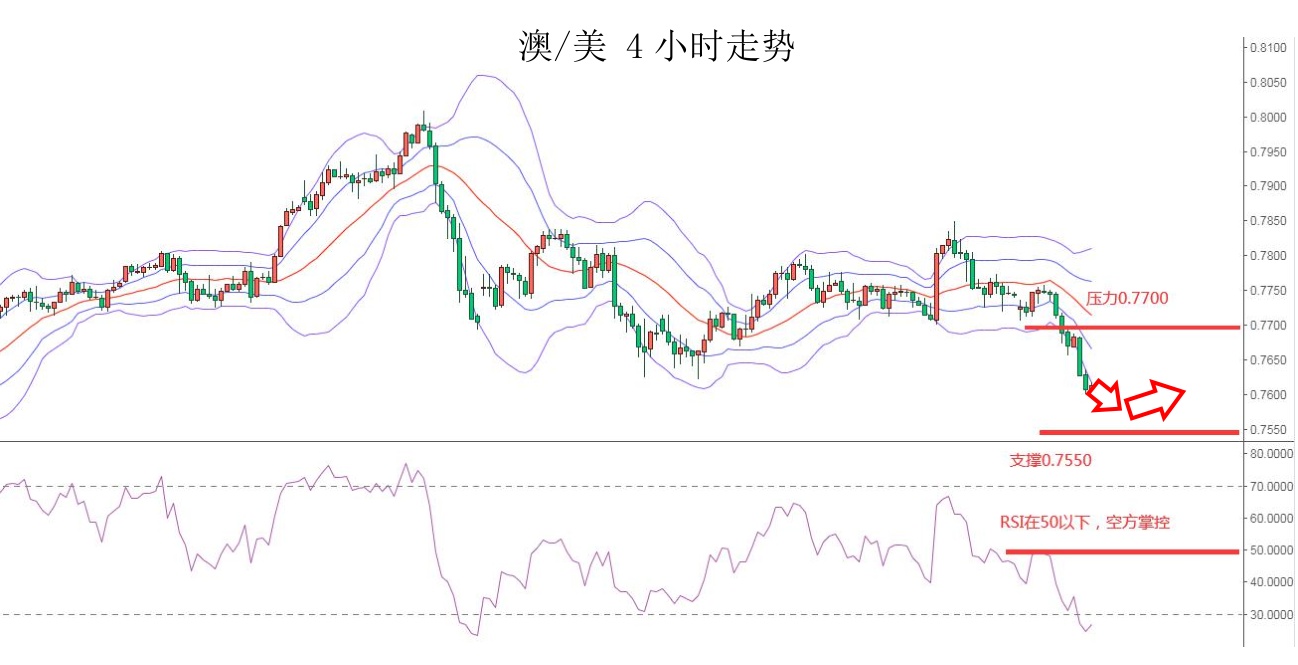

商品货币方面,周二,商品货币全线回落。其中,纽元兑美元暴跌逾2%,主要是因为新西兰政府采取措施平抑正在飙升的房地产价格。此外,美元指数的大幅走强,以及股市的回落也使得市场风险偏好下降。因此,短线预计澳元、纽元仍然承压。

商品市场

黄金方面,周二,黄金整体震荡回落,虽然美国10年期国债收益率回落至于1.6%附近,但美元指数上破92关口,也使得金价短线下挫。总体来看,短线预计金价仍然承压。

油价方面,周二,美油狂跌近7%,主要是因市场忧心欧洲新的防疫限制及疫苗接种迟缓将减缓燃料需求复苏。此外,美元指数的走强,以及API原油库存录得增加292.7万桶,也使得油价承压。因此,短线预计油价仍然承压。

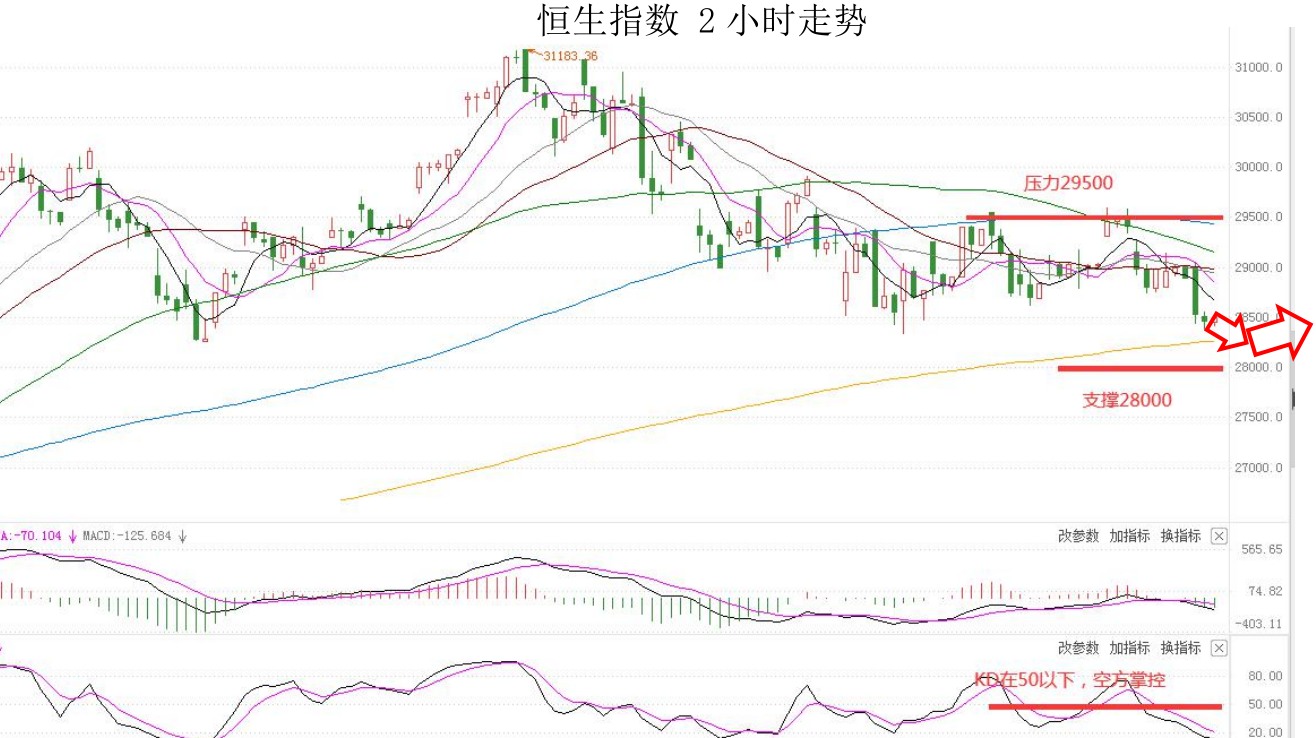

股指前瞻

港股方面,周二,港股午后最多跌509点,后跌幅有所收窄,恒指收跌1.34%。盘面上,内地物管股、啤酒股逆势上扬,科技股、烟草概念股、有色金属板块、风电股走低。美股方面,虽然白宫酝酿3万亿美元一揽子经济刺激计划,但是投资者担忧全球疫情的反弹,市场风险情绪降温,短线预计港股也将面临一定压力。

摘要

CFTC资金流数据显示,日元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,澳元、英镑多头也处于极值。

欧/美、镑/美、纽/美、澳/美空头可兑现部分利润。

财经日历

【风险披露声明】

MEX的所有文章以及公告都是从通常可访问的数据源分析或总结获得,不应被理解为包含了个人和/或其他投资建议和/或提议和/或邀请进行任何金融工具交易和/或保证和/或预测未来的业绩。Mex Group不对任何特殊的、间接的、偶然的或后果性的损害承担责任,包括但不限于可能导致的损失或未实现的收益。任何信息如有更改,恕不另行通知。