MEXGroup:每日快讯|美债收益率高位回落,非美货币普涨但空间或许仍然有限

今晚9:30,将公布美国2月季调后CPI月率,目前市场预期为4%,数据若高于预期可能成为进一步推动美债收益率上涨的催化剂。因此,美元指数短线调整空间有限,整体仍然偏强势。

汇市焦点

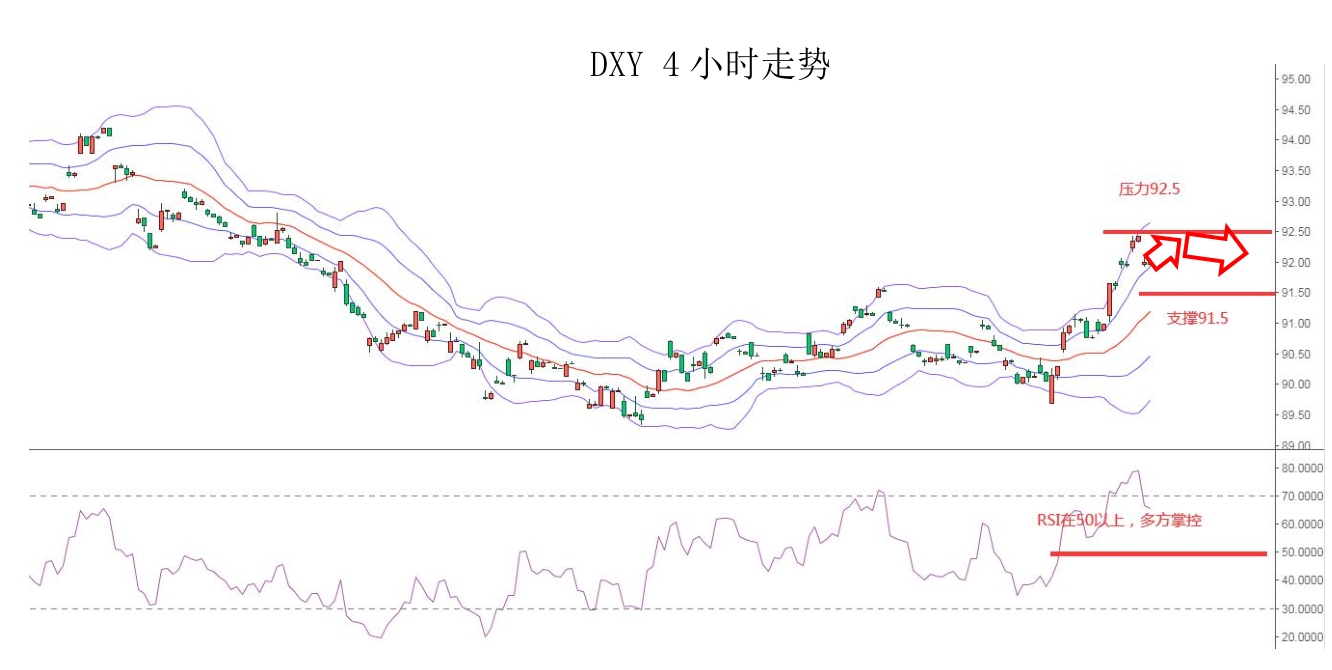

美元方面,周二,美元指数从三个半月高位回落,主要是因美债收益率从高位回落。不过,一些市场参与者谨慎地认为,美国国债收益率本周可能仍将进一步上扬;就目前来看,美国三年期国债拍卖反响较好 美债下跌行情暂缓;但财政部还将于今日发行380亿美元10年期国债,于周四发行240亿美元30年期国债,值得市场关注。而今晚9:30,将公布美国2月季调后CPI月率,目前市场预期为0.4%,数据若高于预期可能成为进一步推动美债收益率上涨的催化剂。因此,美元指数短线调整空间有限,整体仍然偏强势。

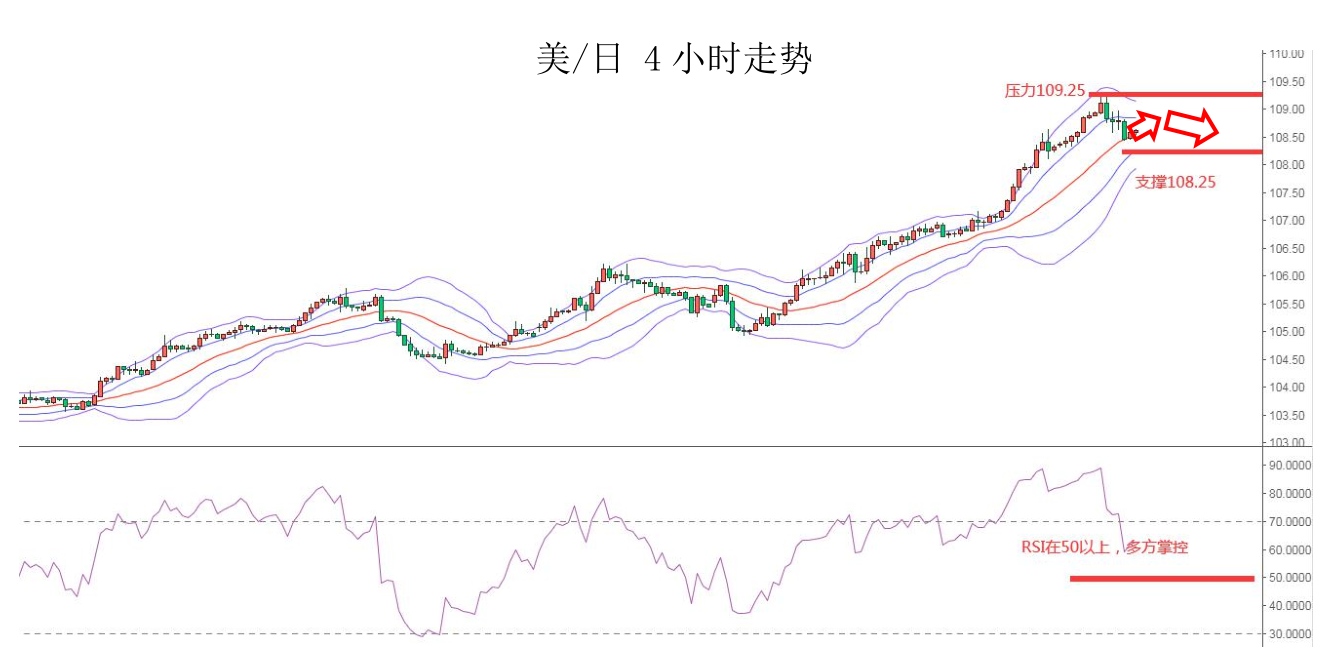

日元方面,周二,美元兑日元冲高回落,主要是因美元下跌支撑日元上涨,不过日本惨淡的GDP数据也拖累了日元。仅仅看数据,相较于日本长期低迷的经济生态已经算是非常好的成绩,但在多个经济体都在复苏的大背景下,日本经济表现令金融市场大失所望,其经济依旧在恶化。因此,短线预计美元兑日短线调整空间有限,整体仍然偏强势。

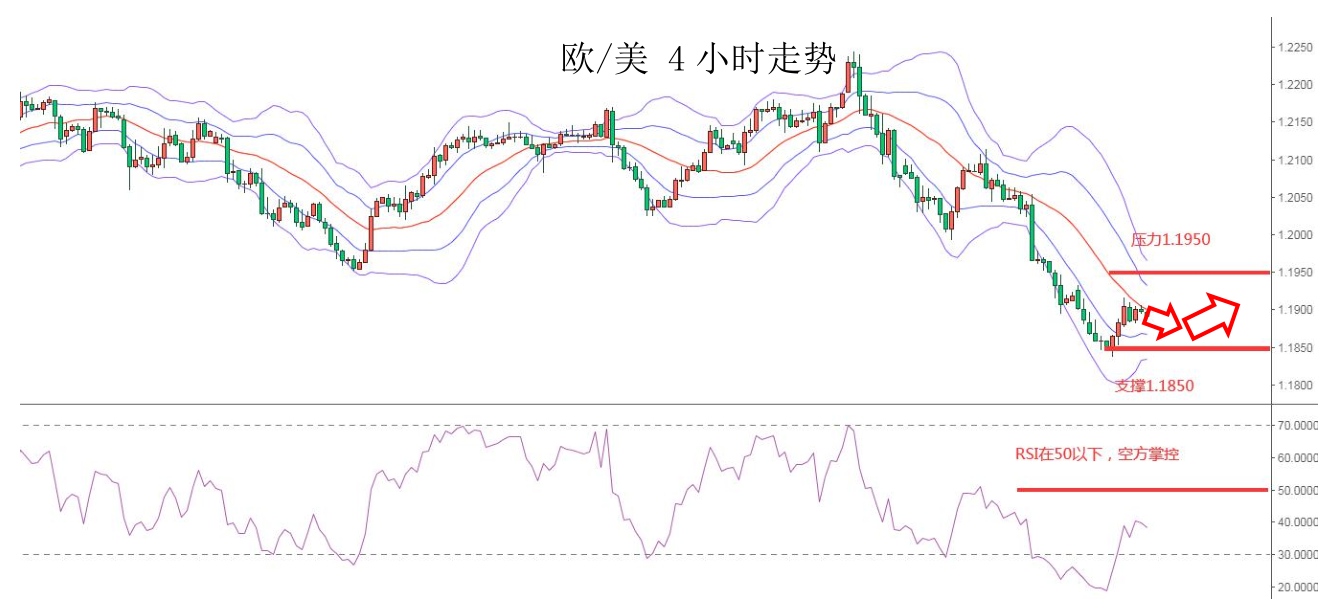

欧系货币方面,周二,欧元兑美元上涨0.46%,主要是因美元指数的大幅走低。不过,欧元兑美元多头应会对周四的欧洲央行政策会议有所防范,会议可能进一步讨论近期收益率上涨的担忧。因此,短线欧元的反弹仍定位是技术性的,整体仍然面临较大压力。

英国方面,周二,英镑兑美元涨幅扩大。一方面是因美元指数的大幅走低;另一方面是受疫苗的利好,以及英国央行行长贝利也对复苏表达审慎乐观看法。整体来看,短线预计英镑将有技术性反弹需求,不过仍未完全转强。

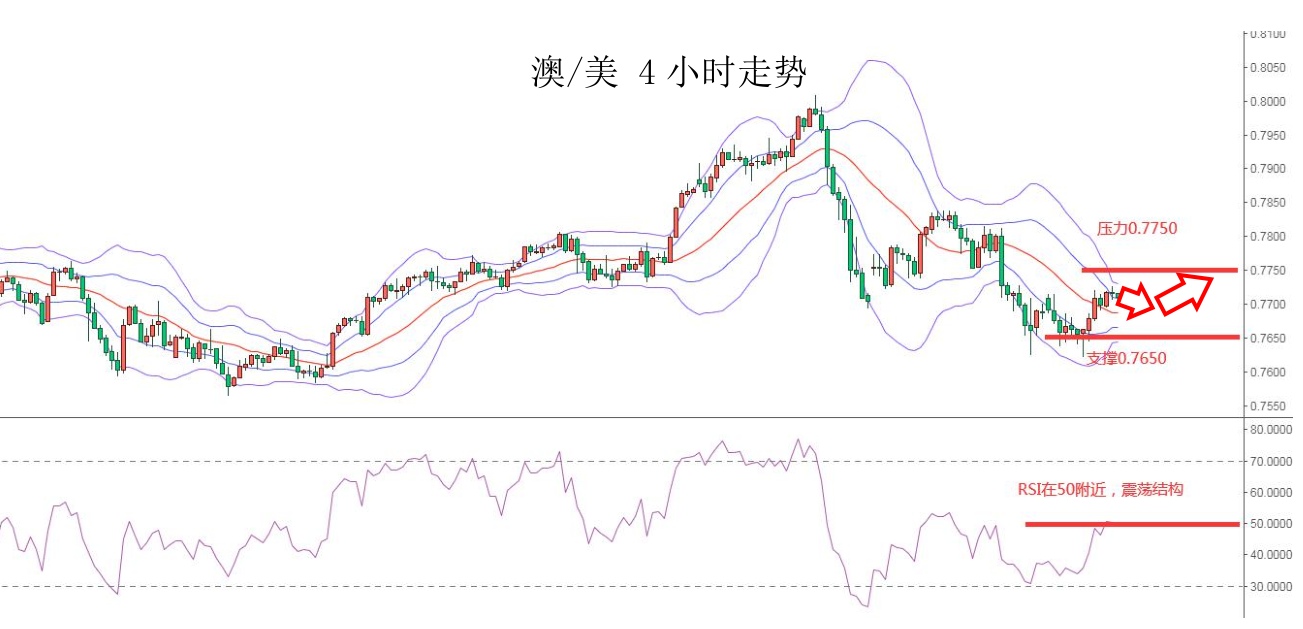

商品货币方面,周二,商品货币全线转强。一方面是因美元指数的大幅回落;另一方面美股的大幅反弹,也提振了市场风险偏好。就目前来看,澳大利亚央行可能会早于美联储收紧货币政策,这将带来上行风险。另外,今晚11点加拿大央行公布利率决议,目前市场预计将维持利率不变。因此,短线预计澳元、纽元将有技术性反弹需求,不过仍未完全转强。

商品市场

黄金方面,周二,金价大幅上涨,主要是因美债收益率大幅下跌。不过,在美国收益率上升、经济复苏、疫苗接种、以及投资人对于成长前景更为乐观的环境下,避险需求将会迟滞。因此,预计金价回升空间不大。

油价方面,周二,美油大幅回落,虽然欧佩克维持生产纪律,但近期油价偏高也使得市场有锁定利润的冲动;另外,库存仍然处于高位,需求并未完全从疫情中恢复。今晚11:30,将公布美国至3月5日当周EIA原油库存,市场预期减少83.3万桶,而今日凌晨公布的API库存录得意外大增,短线或施压油价。

股指前瞻

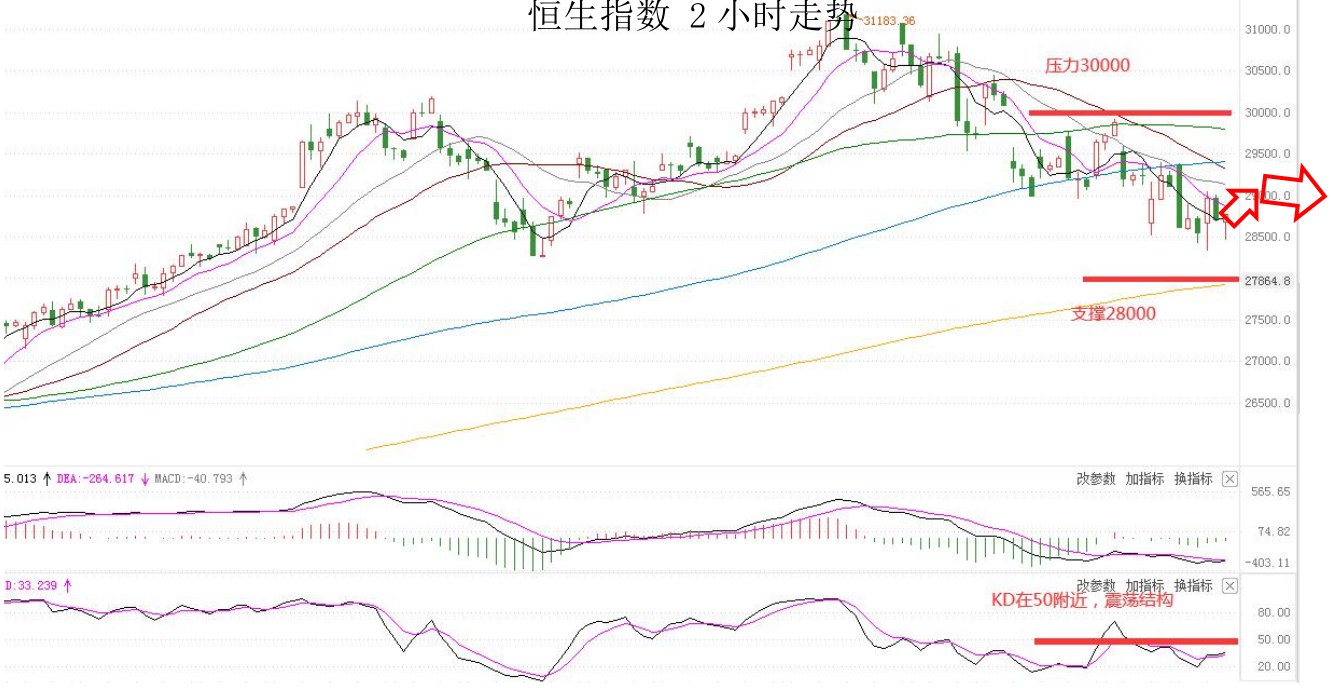

港股方面,周二,港股午后跟随A股走低,科技指数由上午最多2.7%的涨幅转跌。收盘,恒指收涨0.81%,结束三连跌。美股方面,1.9万亿美元刺激法案利好,美债收益率回落,带动美股上升,科技股更全面反弹,纳指持续攀升超过4%,因此预计短线港股的压力将减弱。

摘要

CFTC资金流数据显示,美元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,纽元、英镑多头也处于极值。

欧/元、镑/美、澳/美多头可兑现部分利润。

财经日历