MEXGroup:每日快讯 |全球股市回升提振风险偏好,短线可关注商品货币

今晚21:45,美国将公布“小非农”就业数据,目前市场预期增加5万人,前值为减少12.3万人。考虑到1月份美国疫情并未好好转,这对劳动力市场造成了比较大的压力,这组数据可能不会太好看。因此,短线在维持美元指数仍有上升动能的同时预计其上升空间仍然有限。

汇市焦点

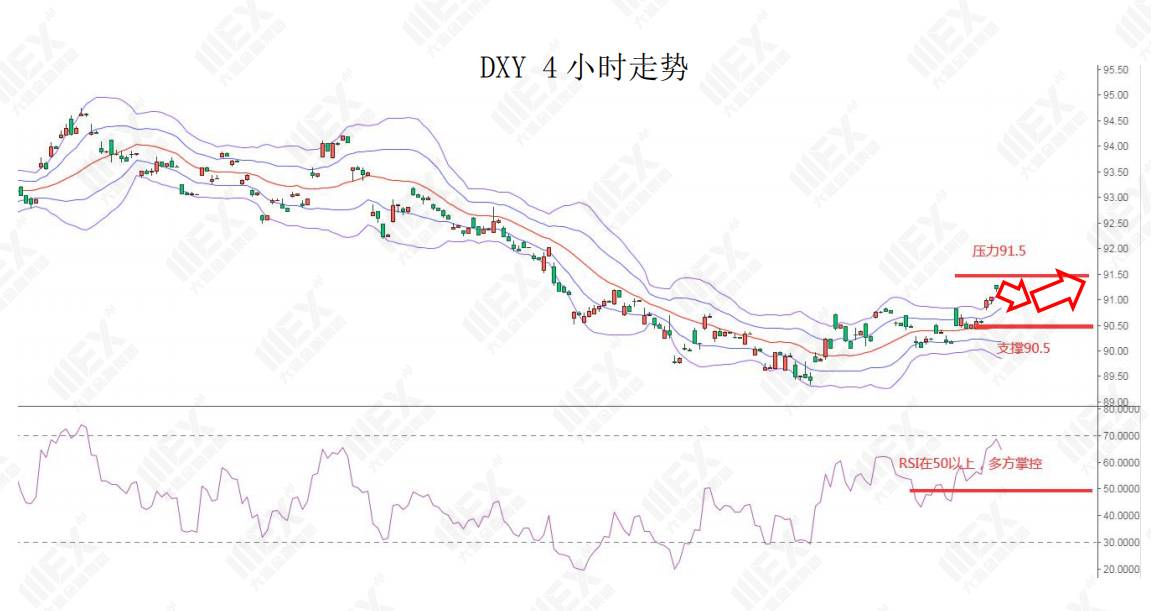

美元方面,周二,美元指数基本持稳,盘中一度触及两个月最高91.28,主要是因美债大涨提振,以及市场认为美国复苏前景强于欧洲,从而提振了美元。今晚21:45,美国将公布“小非农”就业数据,目前市场预期增加4.5万人,前值为减少12.3万人。考虑到1月份美国疫情并未好好转,这对劳动力市场造成了比较大的压力,这组数据可能不会太好看。因此,短线在维持美元指数仍有上升动能的同时预计其上升空间仍然有限。

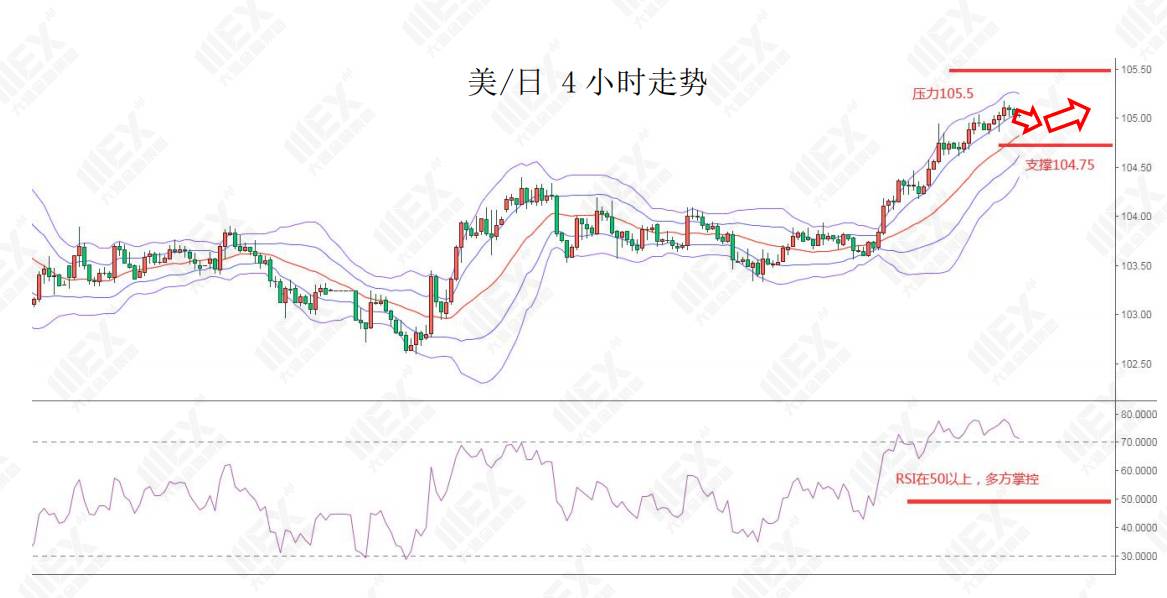

日元方面,周二,美元兑日元小幅上涨,创两个半月新高,主要是因美元的上涨,以及日本首相菅义伟宣布延长紧急状态。不过,美元兑日元当前仍受半年线的吸引,市场仍在等待美联储官员此后对经济、疫情及金融市场的进一步评估措辞,以及美国各项经济数据的走向来指引美指前进方向。因此,短线继续维持美元兑日元仍为震荡偏多结构。

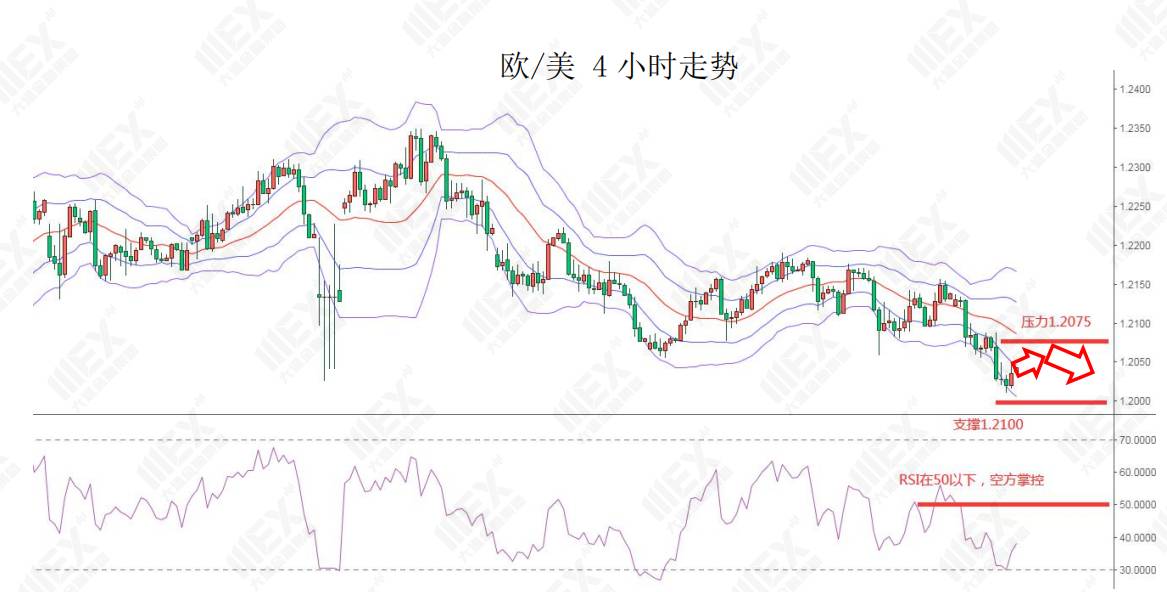

欧系货币方面,周二,欧元兑美元跌0.14%,主要是因市场预计就全面复苏而言,欧洲可能比美国晚大约一年,增长差异打击了欧元。不过欧元尾盘收窄跌幅,主要是因有报导称意大利总统可能要求前欧洲央行行长德拉吉组建政府。整体来看,预计欧元短线仍将承压。

英国方面,周二,英镑兑美元小幅上涨0.02%,一方面是因英国的疫苗推出速度超过了美国和欧洲,目前已有900万人接种。另一方面周四英国央行将公布利率决议,目前市场预计英国央行不太可能推出负利率,另外英国央行也不太可能调整购债规模,这和市场的普遍预期一致。但是需要留意贝利对疫情以及负利率的表态,如果他的言论增加市场对负利率的预期,英镑可能承压。总体来看,短线英镑仍然偏强,不过其上升空间或许有限。

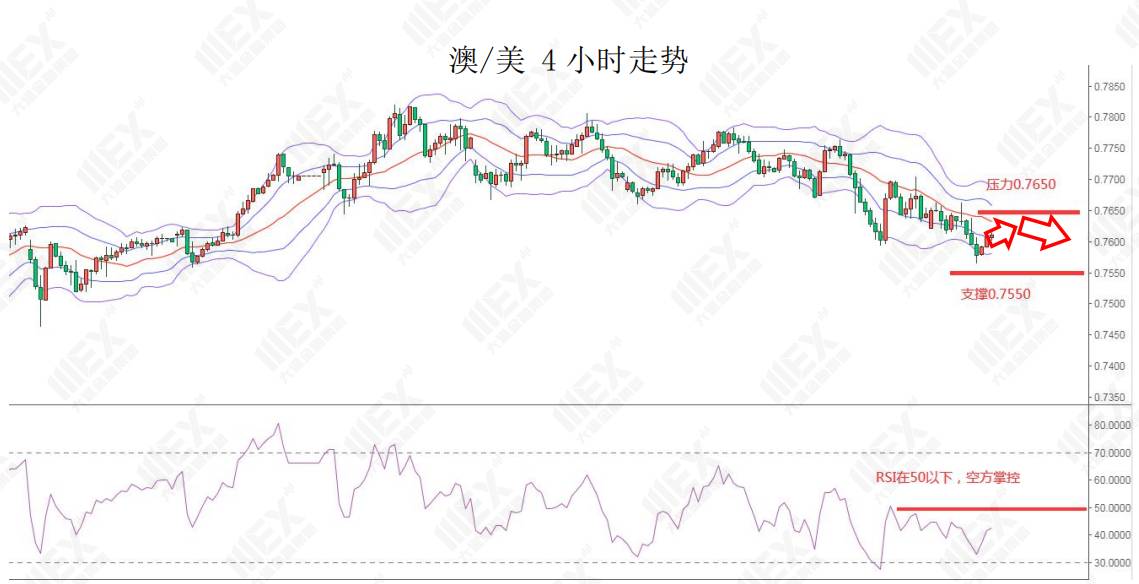

商品货币方面,周二,商品货币除澳元以外整体较强。澳元的回落主要是因澳洲联储政策措辞内容并不及预期鹰派,且还将QE规模扩大1000亿澳元,给市场多头泼了一盆冷水。不过,全球股市的上涨也提振了市场风险偏好,此外自新冠病毒危机爆发以来新西兰经济的表现一直强于预期,为纽元上涨提供基本面支撑;再加上油价的大涨加元也大幅上涨。整体来看,短线继续维持澳元、纽元仍有震荡整理需求,但中长线仍然偏多。

商品市场

黄金方面,周二,金价震荡下跌,主要是因芝加哥商业交易所决定提高白银交易保证金,白银暴跌拖累了金价下跌。因此,短期预计金价仍为低位震荡偏弱结构。

油价方面,周二,美油涨逾3%,创去年1月以来新高至55.26美元/桶,主要是因全球供应趋紧,以及全球经济复苏的背景下提振了油价。今晚23:30美国将公布至1月29日当周EIA原油库存,目前市场预期为增加36.7万桶,考虑到美国上周API原油库存减少430万桶,预计EIA也将减少。因此,短线继续维持油价为高位震荡偏多结构。

股指前瞻

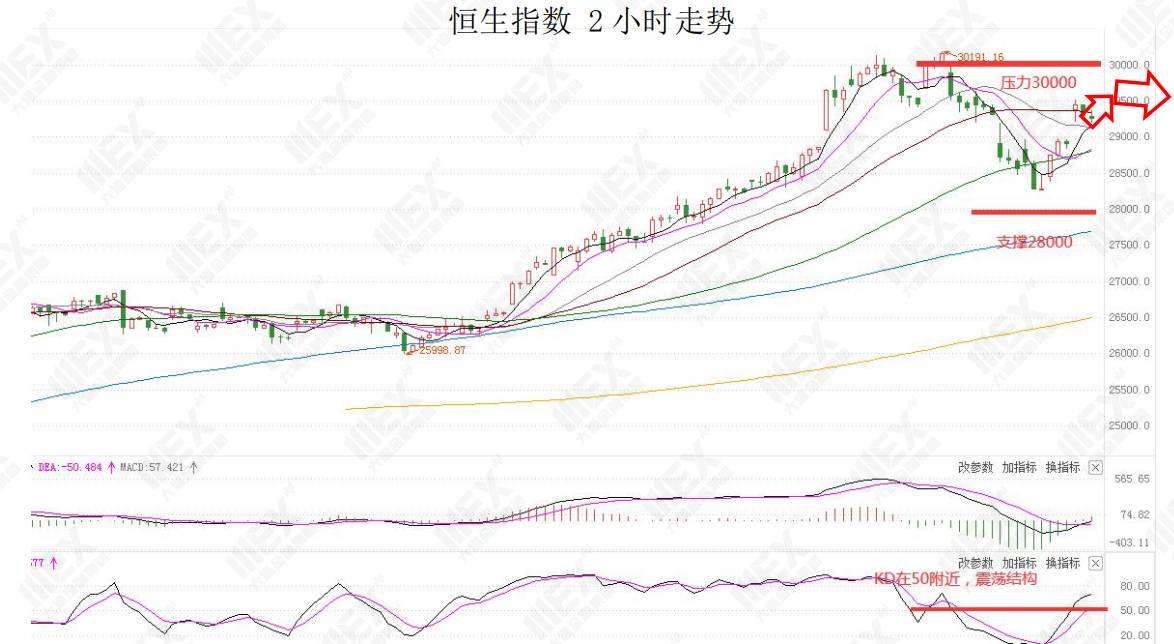

港股方面,周二,港股在尾盘A股收市后涨幅显著缩窄,在十日线附近反复震荡,并一度下试日内低位,恒指最终收涨1.23%。考虑到美国新刺激计划有望快速通过,加上新冠疫情改善,刺激美股周二高开高走,短线预计港股仍有一定支撑。

摘要

CFTC资金流数据显示,美元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,欧元、纽元多头也处于极值。

镑/美、澳/美、欧/美空头可兑现部分利润。

财经日历