黑色整体本周本期黑色系略有分化:铁矿石高位松动,焦炭强势震荡,热卷继续补涨,螺纹钢波动加剧。其中,热卷2010合约周五夜盘收3651元,较上周五夜盘上涨68元/吨;螺纹钢RB2010合约周五夜盘收在3641元/吨,较上周五夜盘上涨13元/吨。从全周走势情况看,原料端(铁矿和焦炭)主动微调,成材端(螺纹和热卷)易涨难跌,期货市场原料端的引领作用有所减弱。

更多实时交流欢迎微信 yhyyj6

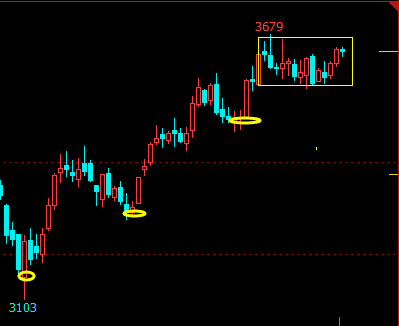

螺纹方面:

螺纹在本周冲高回落之后一直陷入低迷震荡阶段,上行不畅下跌有支撑,不过从周三开始可明显看出低点在不断缓慢抬高,周五随着原油拉涨,降准以及疫情可控等一系列市场情绪提振盘中资金跟随入场一举冲击周一高开点随即回落,目前日线来看走势三维偏高,macd多平缓运行试探,上行显得较为谨慎,但是抗跌的意愿依旧较为明显,不过在没有明显现货支撑或者利好情况下后期螺纹再度上扬每一步都将反复循环。下周预计冲高回落之后依旧维持高位震荡走势,关注3580-3680的区间运行。

现货来看:

周一,试探上涨,周二,主动回落,周三,稳中下调,周四,部分走弱,周五低位上行。本期全国35个主要市场样本仓库钢材总库存量为1435.76万吨,较上周减少26.64万吨,减幅为1.82%。这是全国样本仓库钢材库存总量连续第十四周回落,降幅环比继续收窄,主要原因是多地出货量减少。其中,东北、西北和华北市场继续降库,但降幅收窄,华东、华中和西南市场库存增加。单从库存变化情况看,部分区域价格还有调整空间。

综上来看:回首本周,现货市场波动频繁,依旧没有统一的方向:价格是欲跌还休,小幅震荡;需求是渐行渐弱,整体下降。从行情走势看,全国性的调整正在进行中,但各地表现差异较大,尚未形成趋势性的变化。上涨缺动力,下跌有支撑,究其根源是因为现货市场缺少“变革”的力量:一方面,流动性充裕下的期货市场具有韧性,区域钢厂挺价的意愿未减弱,且成本端依然处于强势;另一方面,疫情导致的销售放量告一段落,季节性的需求淡季未能避免,且中间商“蓄水池”作用整体下降。矛盾需要积累,量变引起质变,接下来,市场价格很难大起大落,预计还会在“区间”内寻求平衡点。

下周只有三个工作日,预计现货市场不会有大的“动静”,期间需要关注:期货市场上下的幅度,刚性需求的强度。