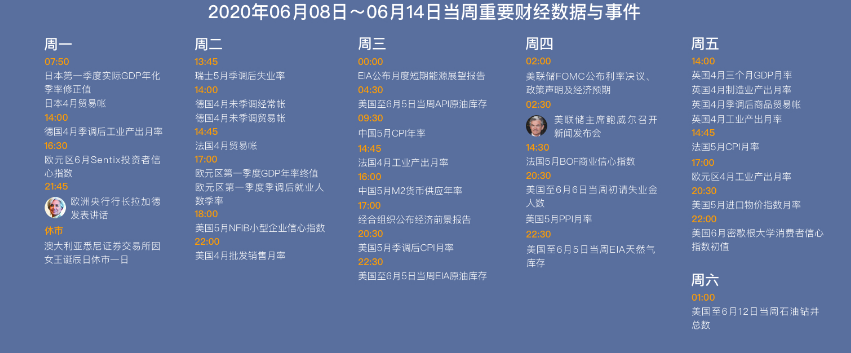

周末消息汇总 更多可实时微信 yhyyj6

黑色:

铁矿:淡水河谷公司官方公告称,根据第三区地区劳工法院发布的决定,淡水河谷已于2020年6月5日暂停了Itabira矿区的活动,该矿区包括Conceição,Cauê和Periquito矿山。淡水河谷公司告知,为了保护工人的健康,关闭这些矿山的活动遵循了所有技术标准和安全规范。关于产量方面,淡水河谷表示,淡水河谷2020年铁矿石粉矿的指导产量为3.1亿吨至3.3亿吨,这一指导产量已考虑到受抗击新冠病毒影响可能减少的产量1500万吨。考虑到:①Itabira矿区未来数月的预期月产量为270万吨;②已经预期了与2020年新冠病毒相关的潜在产量损失1500万吨,目前没有必要修改指导产量。不过,淡水河谷告知,在Itabira矿区暂停作业期间,由于该矿区为图巴朗综合工业区的球团厂供应球团精粉,巴西国内市场的球团矿有可能会暂时出现短缺。

思路:上周澳洲与巴西发货量双双走低,根据排船与检修计划,预计本周发运量将继续下降,但由于海外发往中国比例增加,国内到港创出阶段新高。港口疏港量继续维持高位,下游钢厂铁水产量继续创出新高,但由于到港增加,港口去库速度有所放缓,且实际限产效果不及预期。市场仍旧对巴西方面的疫情发展十分担忧,预计会出现更多的封锁措施,巴西方面的因素始终支撑着盘面上行,整体来看铁矿石基本面仍旧维持强势,继续偏多思路对待。

螺纹:

西本新干线历史数据,当前库存总量较上年同期(2019年6月6日的1100.01万吨)增加401.98万吨,增幅为36.54%,分品种看,本期五大钢材品种库存均有下降。本期,全国主要样本仓库中,绝大多数市场库存下降,其中,西北、东北、华南部分市场去库存力度减弱,华中和西南等地库存消化较快。单从库存变化情况看,价格尚不具备全国性大跌的基础。回首本周,现货市场是推涨积极,坚守不易:前半周,价格大幅拉高,需求再次释放;后半周,热情明显降温,价格高位松动。在这个过程中,资本市场起到了推波助澜的作用,而需求似乎有透支的迹象,全国市场更不具备持久性。“故事”常常有,行情多变化,接下来,各地主导钢厂还会强势,推高的市场价格面临成交的考验,但在成本端的支撑下,在利空尚未累积之前,预计市场回落的过程不会“酣畅”。

原油:

欧佩克+声明草案显示,创纪录的石油减产将延续至7月末,在5月至6月无法实现100%减产的国家将需要在7月至9月进行补偿。联合部长级监督委员会(JMMC)会议将每月举行一次,直至2020年12月。

接下来,注意这4个产油国:

首先,在4月会议上表现最强硬的墨西哥,显然拒绝承诺继续减产

其次,伊拉克对执行其商定的减产缺乏信誉

据S&P Global报道,利比亚已准备好重启近40万桶/日的原油生产,这无疑使欧佩克+面临的复杂任务增加了,令减产前景蒙阴

美国,随着油价回升,从本周二开始,已经有部分页岩油生产商开始恢复部分生产

{kind=link}