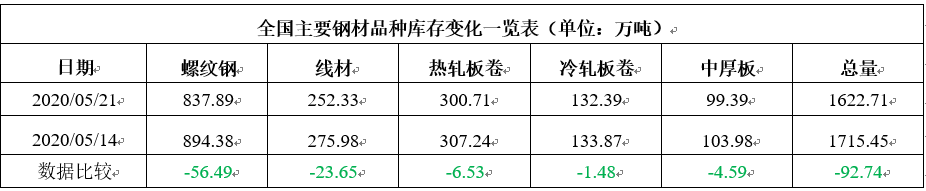

本期全国35个主要市场样本仓库钢材总库存量为1622.71万吨,较上周减少92.74万吨,减幅为5.41%。这是全国样本仓库钢材库存总量连续第十周回落,降幅略有收窄,主要原因是华东、华南等地去库存速度放慢。对比历史数据,当前库存仍然偏高,后期消化面临考验。市场价格上涨后,终端采购节奏放缓,如果换算到日均,这也是需求量第二周环比下降。从历史数据看,本期终端采购量高位回落,显示需求增长遇到了挑战。更多欢迎v yhyyj6

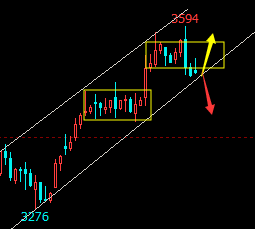

期货方面,本期黑色系震荡上行:铁矿石王者归来,焦炭继续走强,热卷和螺纹钢冲高回落。其中,热卷2010合约周五夜盘收3417元,较上周五夜盘上涨30元/吨;螺纹钢RB2010合约周五夜盘收在3513元/吨,较上周五夜盘上涨41元/吨。从全周走势情况看,原料端(铁矿和焦炭)延续强势,成材端(螺纹和热卷)上行受挫,期货市场普涨格局难以为继。

从行业面看,“两会”预期炒作过后,市场迅速回归正常的基本面:从供给面看,限产措施并没有全面落实,虽然国际钢市哀鸿遍野,但国内钢厂“增产增收”的宗旨没有改变,而产量回升带来的后果是:工信部被迫“喊话”,海关总署简化通关手续,但以进口铁矿为为代表的原料价格仍然大幅上涨,焦炭和废钢依然保持强势——这也为后期政策增添了变数;从需求面看,下游行业复工复产持续推进,但由于国际需求明显下降,而国内需求持续性待考验,所以在钢铁生产保持较高水平的现状下,钢厂向下游转嫁成本会遇到阻力。

回首本周,市场价格先大幅推涨,后小幅回调,总体呈现反弹态势,在这个过程中,需求只是短暂释放,缺少持久“耐力”;涨价的诱因是河北限产和“两会”预期,回调的原因是预期落空和需求放缓。从宏观面看,政策基调是“保民生”,经济不会有“强刺激”;从供需面看,行情已经失去推高的动力,但回落同样面临成本的支撑。接下来,在资本市场的影响下,在供需博弈的情况下,预计市场还会频繁波动,不同区域的走势或出现分化,而加快出货将是厂商的首选。

综上来看:周末钢坯继续走弱,受周五期货市场影响,周末现货部分地区价格有所下调,焦炭继续提涨,本周的拉升大多是市场情绪的推动,就目前宏观预期和实际需求来看,预计下周期现价格很难再度持续拉涨,震荡反复是主基调。