一、說明

- 全部實驗內容通過60次單獨回測完成。

- 由於本文的目標並不是構造一個具有較高收益率的系統或者是優化這一系統,而是比較兩種不同的波動率測度指標在趨勢確認過程中的優劣,因此本文只考慮了通道突破的情形,並未對相應的交易信號進行進一步的過濾或優化。

由於趨勢型交易系統中,那些事後證明盈利的交易信號往往可以理解成較好的抓住了價格趨勢,因此我們對實證分析結果的討論主要集中在勝率、最大盈利和盈利交易的平均盈利幅度上,而且最為關注的是基於 SD 的交易系統和 ATR 的交易系統在這一實證結果上有何區別,以探討兩者作為趨勢確認指標的有效性。 - 在系統參數選擇上,我們對比分析了兩個時間窗寬,分別是 20( Bollinger Band的常用窗寬)和 14( ATR 的常用窗寬);對於模型一使用的通道帶寬構建因子為 2,也即通過當前時間窗寬內的移動平均價格加上或減去 2 倍 SD 或 ATR 來得到上下軌道;對於模型二使用的通道帶寬構建因子為 3,這是 Wilder 推薦的常用參數。

- SAR模型中,當價格Bollinger Band和Keltner Band的上界則買入。

- 完成買賣算一次交易記錄。

二、基於SD和ATR的趨勢交易系統的實證對比

2.1 兩個趨勢交易系統介紹:通道突破、 SAR

為對比檢驗基於 SD 和 ATR 的趨勢交易系統的效果,我們設定了兩個趨勢交易系統。

模型一:通道突破交易系統

對基於 SD 的 Bollinger Band 或基於 ATR 的 Keltner Band 這類通道指標而言,一個最直接的應用是通道突破系統。

通道突破交易系統:每次價格向上(下)突破了由不同的波動率指標構造的上(下)軌道之後,我們對上(下)行的趨勢加以確認並做多(空),直至價格再次觸及下(上)軌道之後平倉。

模型二: SAR( Stop and Reverse)交易系統

Wilders 提出的 SAR 交易系統是一個可以用來測試不同波動率指標有效性的工具。最初的 SAR 是基於原始的 ATR 指標來構建的,是一個廣義上的趨勢交易系統,我們這里主要關注基於 SD 和 ATR 的 SAR 交易系統的優劣。

SAR交易系統:基於當前多頭(空頭)頭寸持有過程中的最高(最低)收盤價減去(加上)一定倍數的波動率測度指標(SD或ATR)值得到止損反向通道,當價格突破該通道後平掉原有頭寸並建立反向頭寸。

由上可知,該交易系統與模型一中的交易系統有兩個主要的不同點:該交易系統並不依賴於當前價格的移動平均值,而是與其當前頭寸持有過程中價格的最大或最小值有關系;該交易系統只有一個通道,多頭持倉過程中該通道在價格下方,空頭持倉時則相反。

2.2 基於ATR和SD的趨勢交易系統結果實證分析

實驗標的

- 510210.XSHG 富國上證綜指ETF 2011-03-25

- 159903.XSHE 深成ETF 2010-02-02

- 159919.XSHE 嘉實滬深300ETF 2012-05-28

- 159915.XSHE 易方達創業板 2011-12-09

- 159902.XSHE 華夏中小板ETF 2006-09-05

2.3 基於ATR和SD的趨勢交易系統結果實證分析

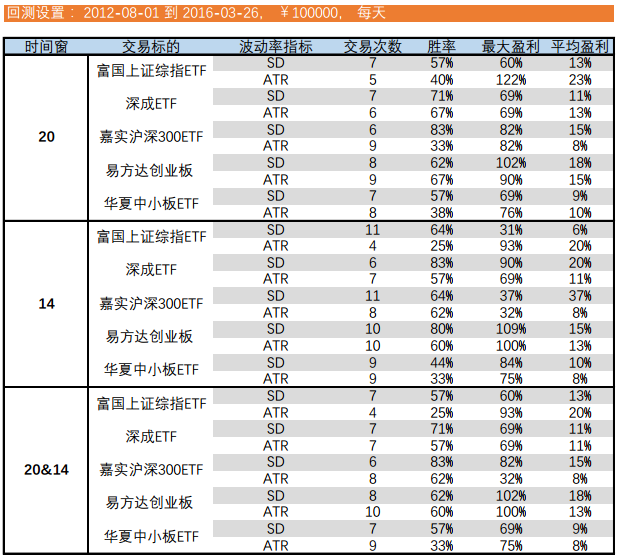

圖一:通道突破交易系統實證結果

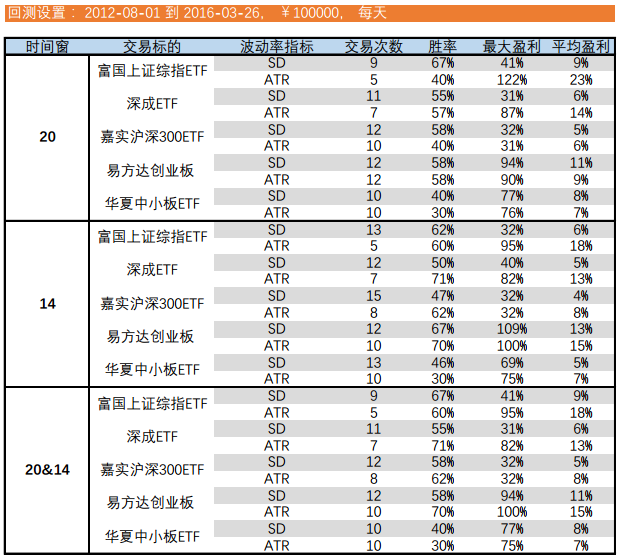

圖二:SAR 交易系統實證結果

由圖一、圖二進行分析:

- 從交易頻率來看,基於SD的交易系統比基於ATR的交易系統產生的交易信號更多,這是因為由於SD序列的波動性明顯要大於ATR序列的波動性,相對更容易觸發交易信號。

- 從盈利交易平均盈利幅度和最大盈利幅度來看,無論是在通道突破交易系統還是SAR交易系統中,基於ATR指標的實證結果均明顯好於SD。

- 從盈利交易平均盈利幅度和最大盈利幅度來看,無論是在通道突破交易系統還是SAR 交易系統中,基於ATR指標的實證結果均明顯好於SD。

- 從勝率來看,基於SD指標的實證結果要略好於基於ATR指標的實證結果。

三、存在問題

- 由於同一時間窗寬參數下得到的 SD 序列和 ATR 序列的均值有差異,應該對兩個波動率測度指標進行標度調整。(這個問題一定程度上影響了回測的結果,及影響到交易次數等指標的統計)

- 不得不說根據這兩個通道獲得的模型,收益真是不怎麼樣,但作為止損指標,貌似還有不錯的效果,應該會在之後進行研究。

- 由於沒有對指標進行調整,所以有些心虛,暫時不敢得出什麼結論,還望大神們指點一下T_T