上周,受到消息的刺激,全国主要市场建筑钢材价格先扬后抑,但各地表现并不一致,其中,华北区域大起大落,环比走强;东北、华南、华中、西北、西南区域稳中走高;华东区域先涨后跌。具体来看,周一混乱上涨,周二惯性上扬,周三滞涨回调,周四、周五跌后盘整。在这个过程中,需求表现差强人意:周一放量,周二一般,周三疲弱,周四回升,周五偏淡。另外,期货市场短暂冲高,主动回调——最终,在成交量的影响下,市场价格呈现前高后低、区域分化。

期货方面,本期黑色系期货多数走弱:铁矿石高台跳水,焦炭低位回升,热卷和螺纹冲高回落。其中,热卷1910合约周五夜盘收在3878元,较上周五收盘下跌92元/吨;螺纹钢合约RB1910周五夜盘收在4013元/吨,较上周五收盘下跌66元/吨。从全周走势情况看,铁矿石遭遇政策打压,资金获利避险;焦炭现货市场博弈,期货震荡抬升;热卷与螺纹上行受挫,回归区间整理。

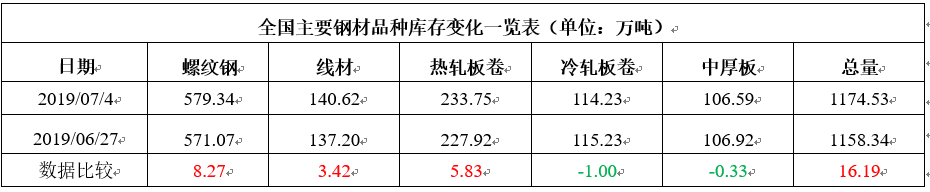

截至7月4日,沪市螺纹钢库存总量为33.09万吨,较上周增加1.18万吨,增幅为3.70%;较上年同期增加9.86万吨,增幅达到42.45%。近期,本地需求处于低位,外地钢厂少量到货,本地库存分流周边,最终导致上海市场社会库存量环比继续增加,但增速有所放缓。目前上海区域库存量连续四周提升,且较去年同期高出一大截。

当下市场现状是:上海市场社会库存仍在回升,经销商主动“补库”告一段落;周边钢厂保持强势,厂区库存没有太大压力;另外,河北唐山限产力度低于预期,铁矿石面临“情绪化”回调;螺纹钢期货走势偏弱,贸易商的操作重回谨慎;终端消化能力有限,高价缺少有力支撑。目前消息面出现了变化,短期内供需双方的博弈还在加剧,

近期消息面偏向中性:1、制造业PMI指数环比回落,显示经济复苏动力不强;2、建筑业景气度提升,地方债输血基建;3、一二线城市“卖地”收益良好,三、四线城市面临压力;4、二季度宏观经济数据即将公布,结果不会超出预期;5、钢铁行业PMI指数下降,供需矛盾有所累积;6、钢铁行业局部限产,其他区域可以弥补“损失”;7、进口铁矿石炒作被“泼冷水”,期货市场失去“领头羊”;8、汽车、家电等行业面临困难,下游需求很难超常规释放。

综合来看,在宏观面,没有政策性的“强刺激”,经济增长缺少新的“原动力”;在行业面,地方政府对供应端的压缩效果有待观察,贸易商“接盘”钢厂库存之后,“蓄水池”的作用或将减弱。除此之外,中美贸易谈判的“风声”,资本市场的“动向”等,都时刻左右市场心态,也让行情走势变得扑朔迷离。不过价格因炒作升温而上涨,又因销量不济而回调,短时间内,市场情绪被消息面频繁左右,经销商已经出现“跟风疲劳”;而当前库存量继续回升叠加淡季需求,短期螺纹来看很难有较大的再次突破,但是今年是年庆,所以黑色走势还会往复,预计下周黑色走势继续分化

{kind=link}