期权作为新兴起的衍生工具,很多投资者甚至专业的期货交易者都觉得无从下手,实际操作效果多数情况下也都不尽如人意。本文从初学者的角度来讲解一下期权的基本运用策略即买入期权策略。

对于一维的现货交易工具,我们知道只要低买高卖就能赚到钱,这也是很多传统贸易商每天都在做的事情。对于期货来说,则是在现货基础之上加上一个时间因素,即交易的不再是当前的标的价格,而是到期时的标的价格,例如白糖1905合约交易的就是白糖5月到期交割日的价格,因此期货属于二维的衍生工具。期权则更进一步,期权价格不但取决于到期时的标的价格,还取决于最终价格的实现路径,即期权价格是对标的价格路程的衡量,而不是像期货或者现货一样,最终结果只与价格的位移有关。一般情况下,价格的实现路径越复杂,也就是价格波动越剧烈,期权价格就越高,期权是和标的价格、到期时间以及标的波动率有关的三维衍生工具。举例说明,白糖1909期货合约价格从5000元/吨上涨至5500元/吨的过程,不论是价格从5000元/吨直接上涨到5500元/吨,还是价格先下跌到4500元/吨之后再上涨到5500元/吨,对于做多1手白糖1909期货合约来说盈利都是一样的,都是1吨盈利500元。而对于期权来说则不然,明显后面一种情况价格波动更为剧烈,后面一种情况期权价格也更高。期权这一衍生工具虽然拥有更多的交易维度,但和现货、期货一样,标的价格维度是其最重要的影响因素,因此买入期权策略是最简单也是最基本的期权交易策略。下面我们将以买入看涨期权为例对买入期权策略进行说明。

[逻辑工具选择]

如果我们认为白糖现货会涨,我们可以买入白糖现货或者做多白糖期货合约,为什么我们要舍弃这些交易工具,转而使用期权呢?我们认为主要有以下几个方面的考虑:

1。买入期权能够提供很大的杠杆。在不考虑融资杠杆的情况下,现货基本上是没有杠杆的,期货则根据交易保证金水平不同有5—20倍的杠杆,期权杠杆水平则可以达到10200倍。例如,白糖1909期货合约当前价格为5310元/吨,执行价为5300元/吨的平值看涨期权期权费为150,也就是说只需要150块钱就可以撬动价值5310元的生意,杠杆比例高达35倍,执行价5900元/吨的深度虚值看涨期权期权费只有25,杠杆比例可以接近200倍。当然杠杆并不是越高越好,杠杆应该是一个中性的概念,结果正确的情况下,我们都倾向于将杠杆运用到极值,期权就是这样一种工具。

2。买入期权可以将风险控制在一个固定的金额。期权风险收益的非线性特征保证了理论上买入期权收益可以无限大而风险却相对有限,虽然做期权的买方胜率较低,十次交易大约只有一两次胜出机会,但每次损失仅限于期权费,这也是毋庸置疑的事实。

3。买入期权可以增加潜在收益。在做资金管理的时候,我们一般以损定仓,如果单位风险比较大,相应地就会降低我们的仓位,这也就降低了我们潜在收益的空间,如果我们用期权来实现这个策略的话,因为最大损失也就只限于期权费,相应地仓位就可以开得比较足,潜在收益也就比较大了。

4。资金不足的情况下,不想错过市场行情。有时候我们暂时资金并没有那么足,但是对市场行情又觉得很有把握,这种情况下就可以买入期权参与,等待资金到位之后再将期权仓位转换成期货或者现货头寸。

[盈亏比率分析]

从交易盈利的角度来考虑,我们觉得买入期权和买入股票的交易是很相像的。我们知道股票是代表公司所有权的收益凭证,但股票本身有自己的交易价格,并不是说公司盈利能力非常强,任何时间买入股票都能赚到钱,它有一个估值高低的问题,我们一般用市盈率或者市净率来判断股票估值的高低。同样,买入看涨期权是代表可以拥有按照一个固定价格买入标的资产的权利,本身也有自己的交易价格,即使标的资产价格顺着我们买进的方向走,我们也有可能会亏钱,期权也存在一个估值高低的问题,买入时机不恰当,买入估值偏高的期权,亏钱应该是再正常不过的事情了。

那么我们怎么判断期权估值到底是高还是低呢?因为期权是非线性衍生工具,不同行权价和期限的期权价格不能直接对比,然后我们就用期权价格代入相应期权定价模型,倒推出了隐含波动率,进一步做出了隐含波动率曲面。如果是做波动率套利,根据隐含波动率曲面上的异常点进行买低抛高就可以了。但如果是做简单方向性策略,比较隐含波动率高估或者低估程度可能并不是一个很好的指标,因为我们要保证策略的实际可操作性问题。比如目前白糖1909合约期货价格在5300左右,如果我们觉得执行价5900的看涨期权被低估,然后去买入该期权合约,结果会如何呢?按照目前12%左右的年化波动率计算,白糖价格要想在4个月的时间内从5300上涨到5900的概率是小于5%的,也就是说这笔交易超过95%的可能性会亏钱。亏20次才赚1次,我们可能很难去操作这样的交易。一般情况下,我们会把单次胜率控制在30%之上,这样算下来买入的看涨期权执行价不会超过5600,也就是虚值三个执行价档位以内。在此基础之上,我们再来比较相应期权的到期盈亏比率或者平仓盈亏比率,最终选出的期权才是性价比最高的期权。

[仓位适时调整]

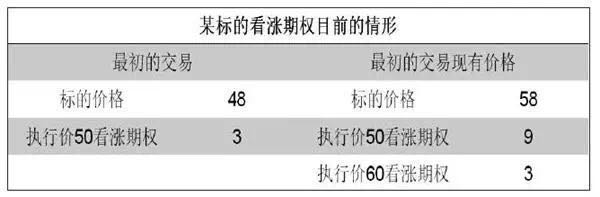

投资者之所以买入看涨期权,首先肯定对标的价格走势是看多的,有专家曾编过一个期权交易的顺口溜,“看大涨就买call,看大跌就买put”,大家对此应该耳熟能详。比如某标的当前价格是48,三个月期限执行价为50的看涨期权价格为3个点,如果我们预计标的价格到期时能够上涨到58,到时候预测正确的话,买入一手该期权就可以赚到8个点,扣掉买入期权的支出3个点,还能净赚5个点,收益率可以达到167%。

投资是个概率的游戏,我们可以根据分析逻辑,选择建仓相应的期权,之后标的行情的变化可能会有利于我们仓位,也可能不利于我们仓位,这就涉及止盈止损问题,需要我们对已有仓位进行调整。

止盈

还是上面的例子,假定标的价格随后上涨到了58,这个时候执行价50的看涨期权可能价值9个点,执行价60的看涨期权可能价值3个点,那么我们就有6个点的未兑现盈利。我们可以选择将已实现利润落袋为安,这样将期权平仓的同时我们也丧失了进一步博取潜在收益的机会。我们也可以选择什么都不做,留着原有的仓位在市场里面继续厮杀,这样有可能从哪里来回到哪里去,纸上财富最终一场空。

当然我们也可以选择一些积极主动的交易方式,对风险收益重新进行一下平衡,主要有以下两种策略:

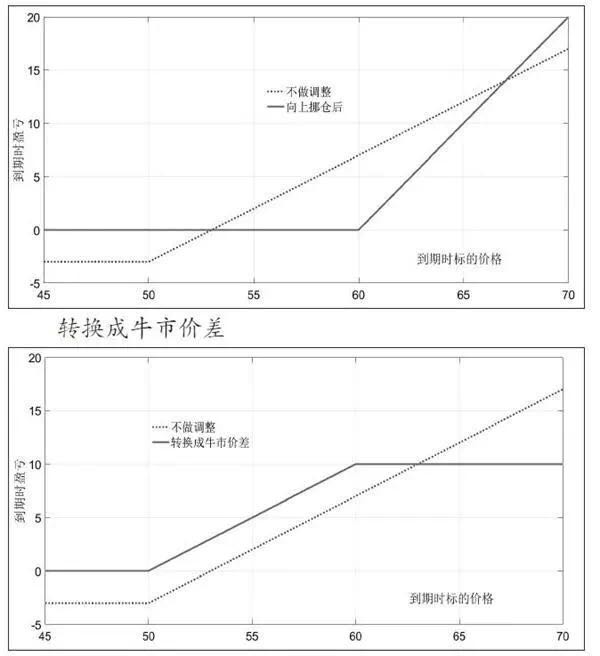

向上挪仓

此时我们可以将执行价50的看涨期权卖掉,得到6个点的净盈利,然后再拿出该净盈利的部分或者全部买入执行价60的看涨期权。在这个案例中,如果我们全买的话就可以买入2手执行价60的看涨期权,这样不论后面行情怎么变化,我们都已经立于不亏之地,如果后面行情接着上涨,超过60很多的话,就会有更多的盈利。

我们还可以继续持有原有的执行价50的看涨期权,不过为了规避下跌风险,此时再卖出1手执行价60的看涨期权,通过卖出的执行价60的看涨期权获得3个点的收入,完全抵消了之前买入的执行价50的看涨期权的支出,最终也是不论行情怎么变化,都不会出现亏损,最差也就是盈亏平衡。如果行情继续上涨,超过60的话则可以得到牛市价差最大10个点的盈利。

止损

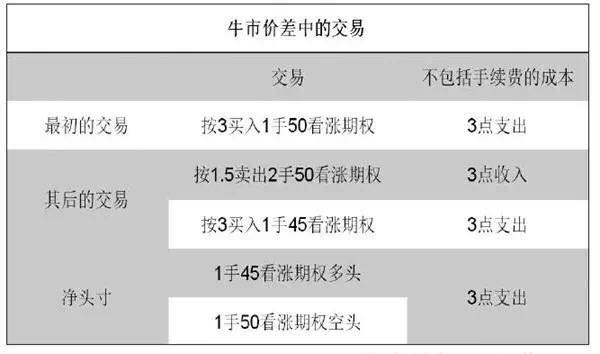

如果很不巧行情走势对我们不利,比如随后标的价格下跌至43,此时执行价50的看涨期权价值只剩下1.5个点,而执行价45的看涨期权价值可能3个点,我们可以将原有策略转变为牛市价差策略,与之前止盈时候转换成牛市价差策略所不同的是向下移仓,即卖出2手执行价50的看涨期权,同时买入1手执行价45的看涨期权。卖出期权所得到的收入和买入期权所需要的支出相互抵消,除了手续费之外,这样操作基本没有增加任何成本,但却将策略的盈亏平衡点从53降至了48,大大增加了我们回本的概率。

(来源:期货日报)

标签阅读:

原油

市场热点

量化

品种多空:

原油 看跌