近段时间A股可以说是内忧外患,内有经济转型面临的短期困难,外有贸易战以及全球股市表现拖累等影响,一再突破前期低点,让人不禁感慨“敢问底在何方?”。刚好最近在学习数据可视化,于是就整理了一些目前A股市场的信息帮助大家参考、判断。

(注:若无特别说明,以下数据均选取自2007年1月1日至2018年11月30日,单日数据来自2018年11月30日。若需要其他日期数据,请克隆代码自行调整日期参数。)

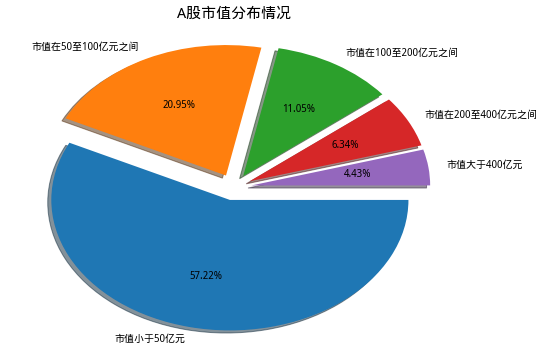

一、A股上市公司市值分布情况

- A股一半以上的股票市值小于50亿元,将近80%的股票市值在200亿以下,这一方面说明A股大部分上市公司市值偏低,实力相对不强;另一方面也是近期市场人气低迷,投资者对上市公司的估值下调,导致股价持续下跌拖累市值。实际上,根据著名的Fama-Franch三因子理论,投资小市值公司比大市值公司更有机会取得超额收益,因此目前投资A股的机会其实是越来越大的。大市值公司方面,只有4.43%的股票市值在400亿元以上,其中有6支股票市值更是超过了10000亿元,而在5000至10000亿元市值的股票仅有4支。但同时,这10支市值在5000亿元以上的股票,大约占去了A股总市值的20%。(具体前几名可运行代码得到,在这里就不贴出来了。)

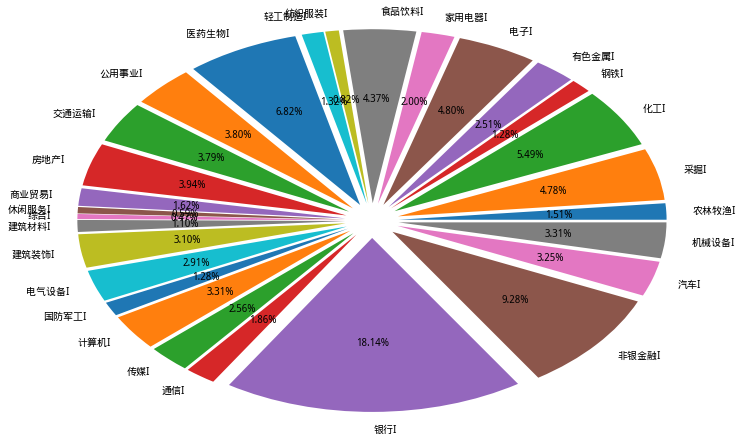

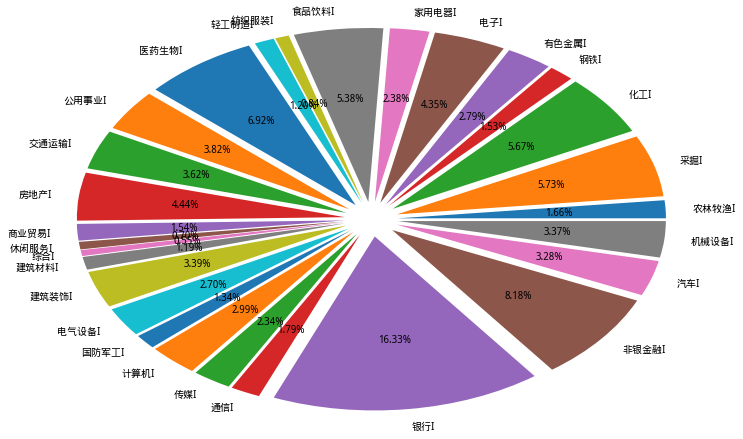

二、行业总市值、流通市值占比

- 上面第一幅图是行业总市值占比,第二幅图是行业流通市值占比。根据申万一级行业分类统计,市值占比前三的行业依次是银行、非银金融和医药生物,其中银行占有A股将近20%的市值。而流通市值占比排名没有显著变化,但在百分比上银行和非银金融下降了约1%—2%。

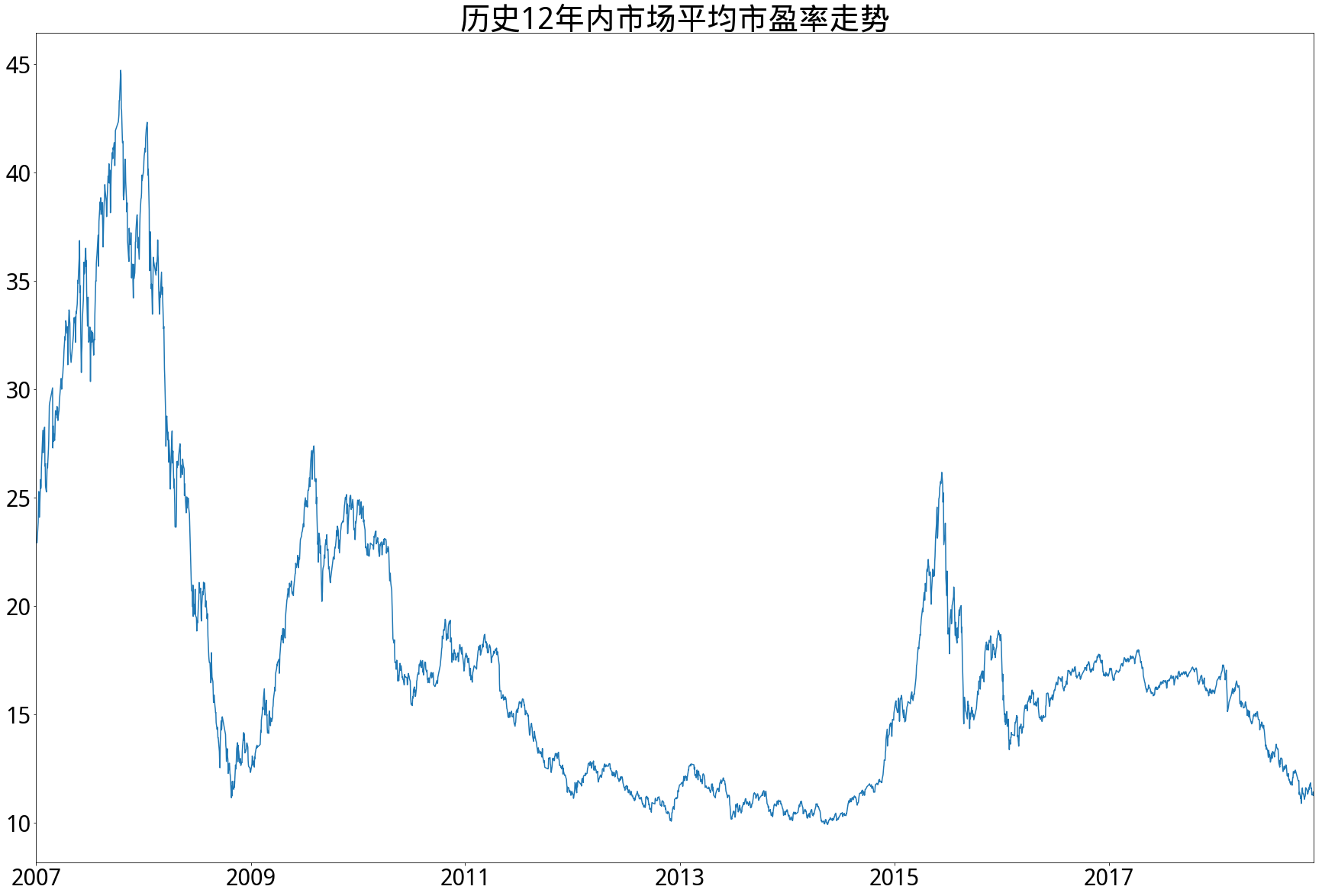

三、市场整体基础财务指标走势

- 从A股市场历史平均市盈率数据来看,75%的时间内,平均市盈率在19倍以下。平均市盈率在12.32倍以下的时间只占25%,而目前11-12倍的市场平均市盈率,单从这一个数据来看,已经可以被称为市场底部。

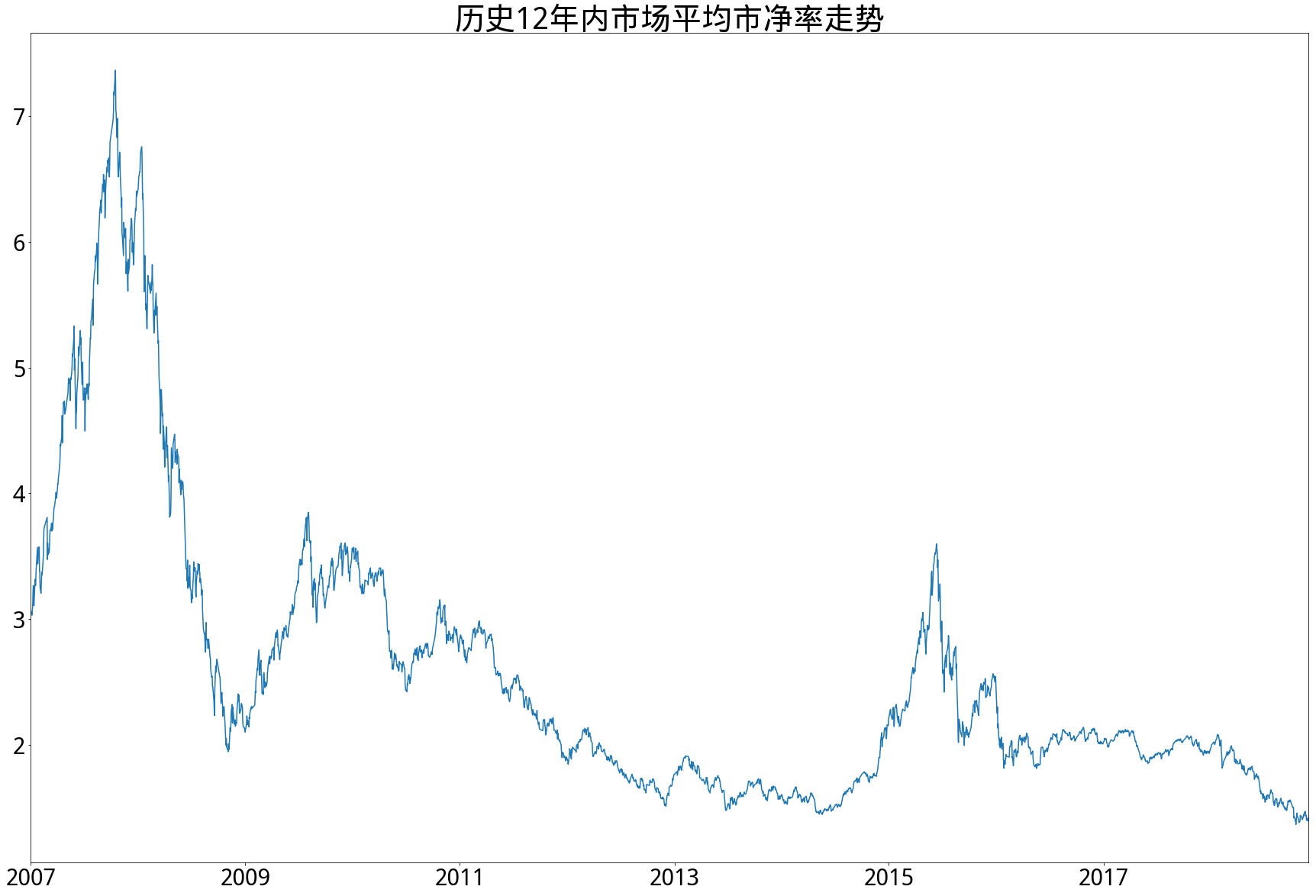

- 市净率方面,A股市场历史市净率走势与市盈率几乎相同,最大的不同点是目前1.4倍左右的市净率低于全部数据的1%分位数,处于历史最低区间。市场都快破净了,底部大概也快到了吧。

(这里我们只选取了市盈率和市净率两个指标,需要其他指标改改代码就可以了。)

四、分行业财务指标值

先上图

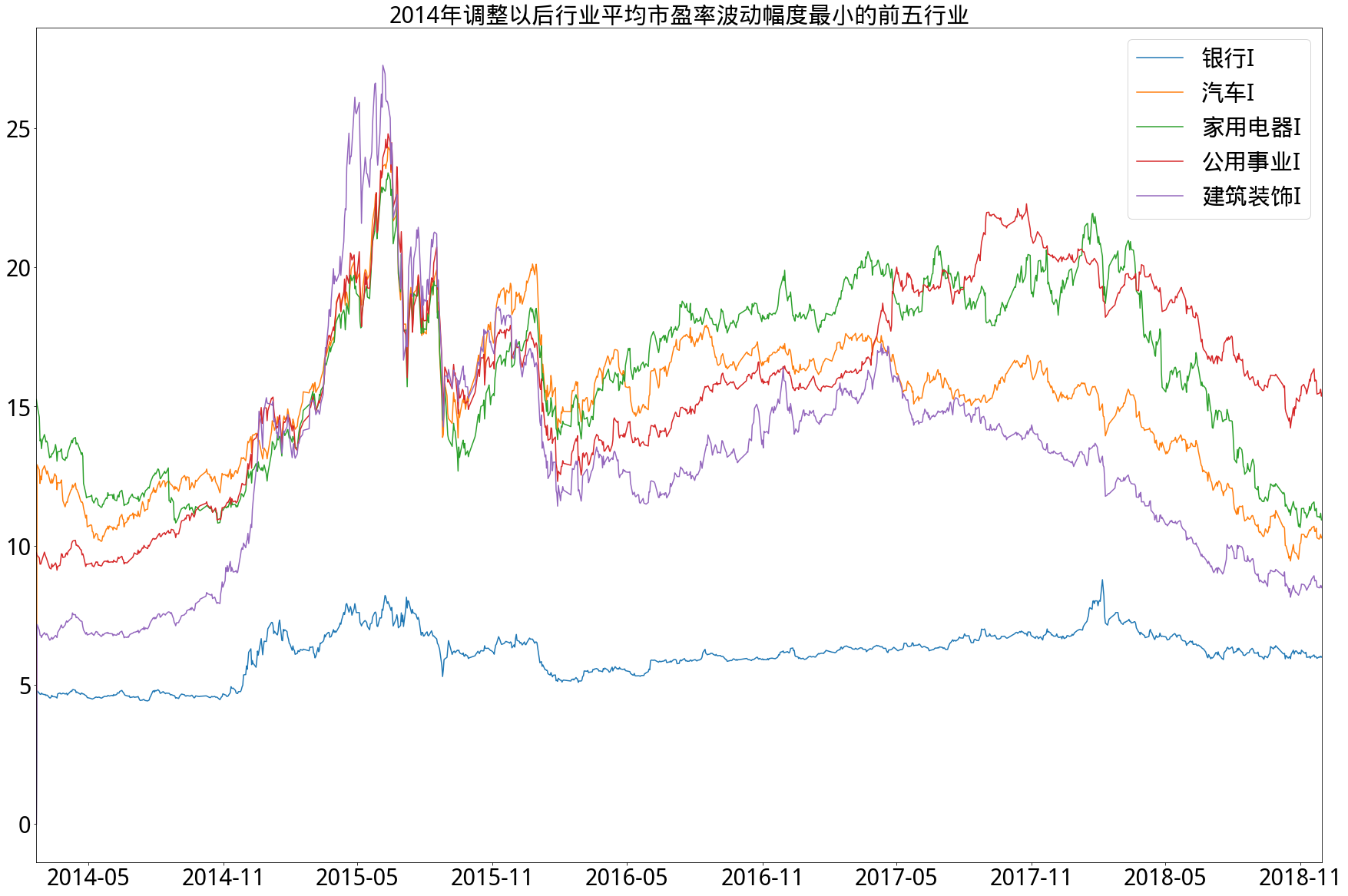

1.历史分行业平均市盈率变动情况

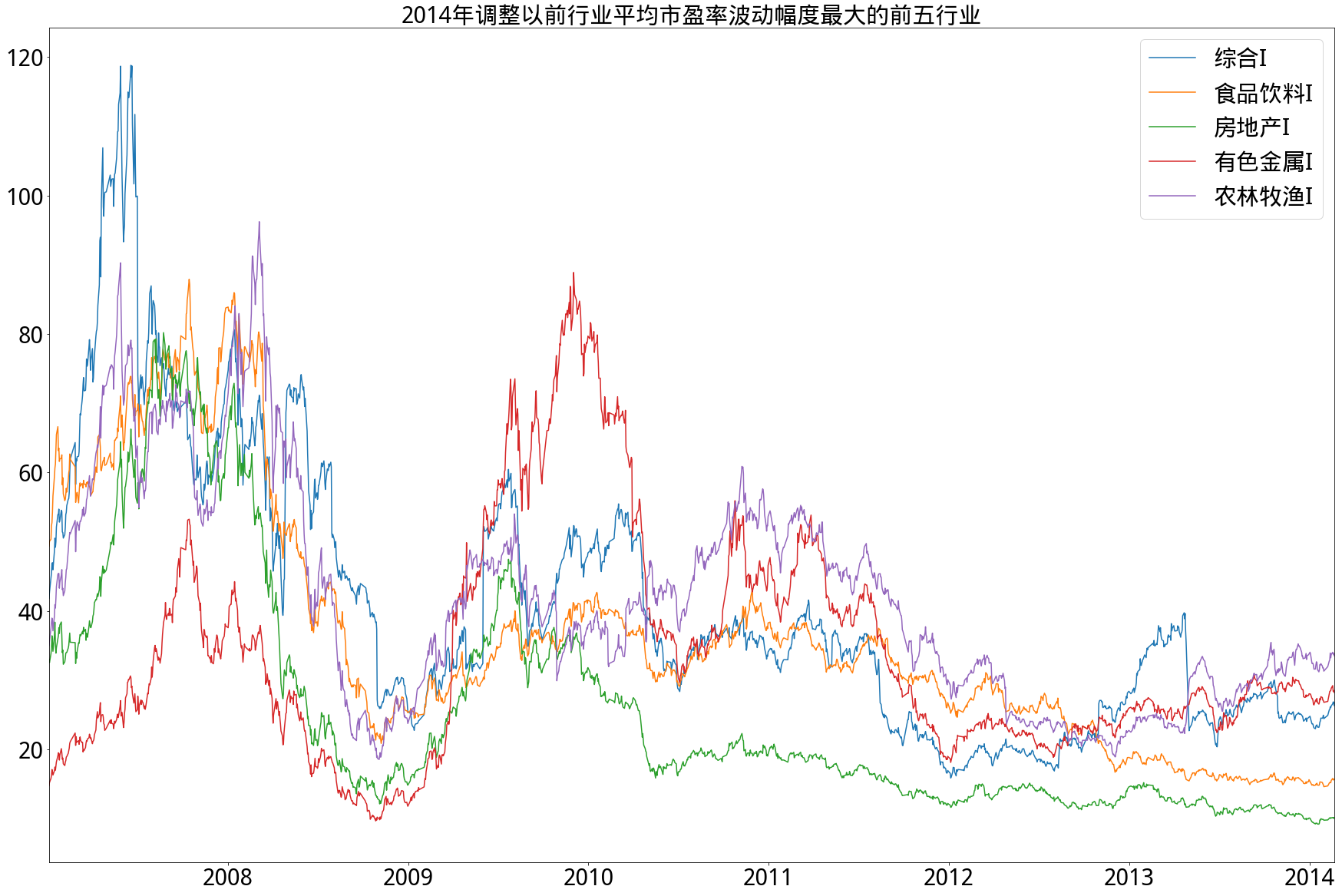

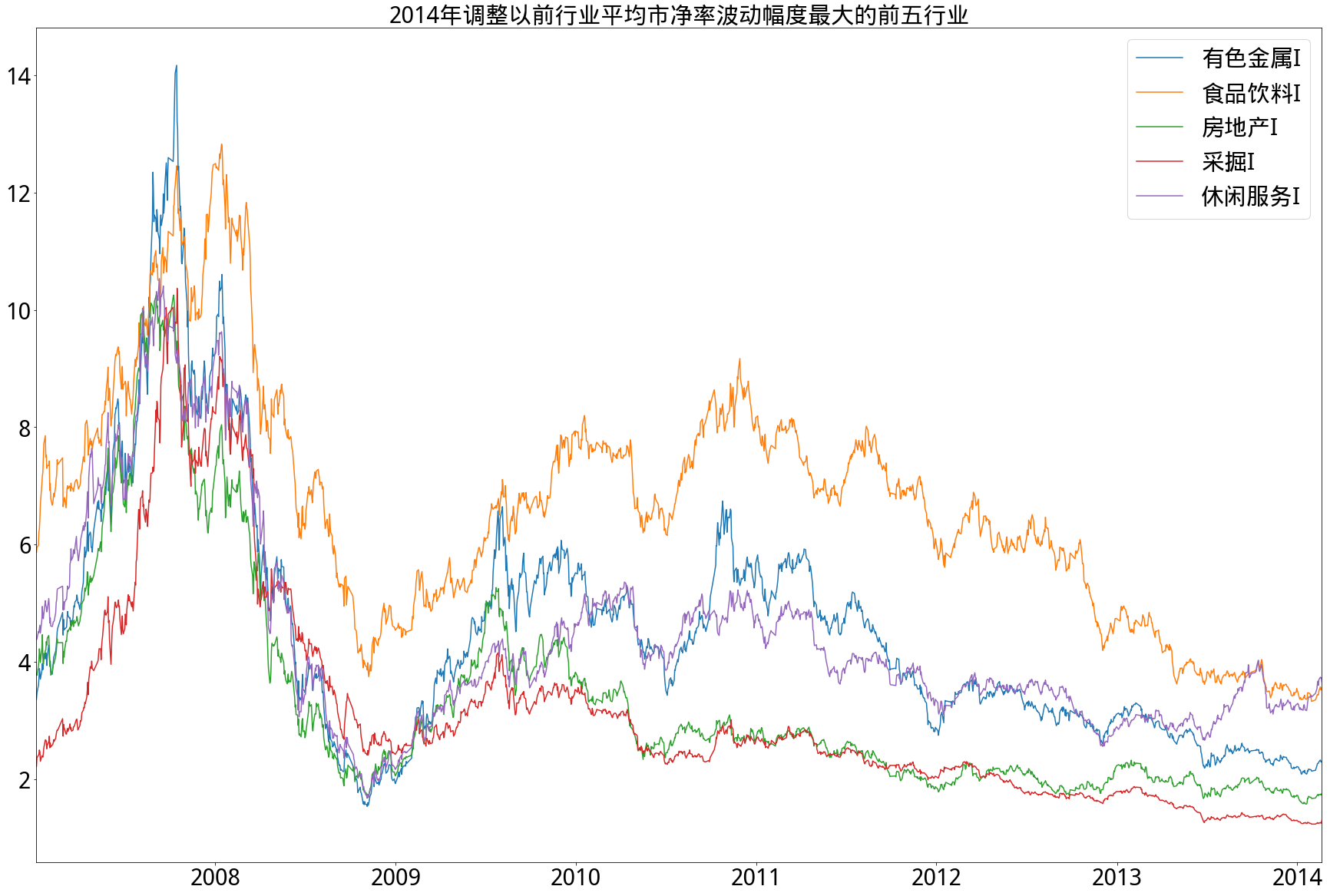

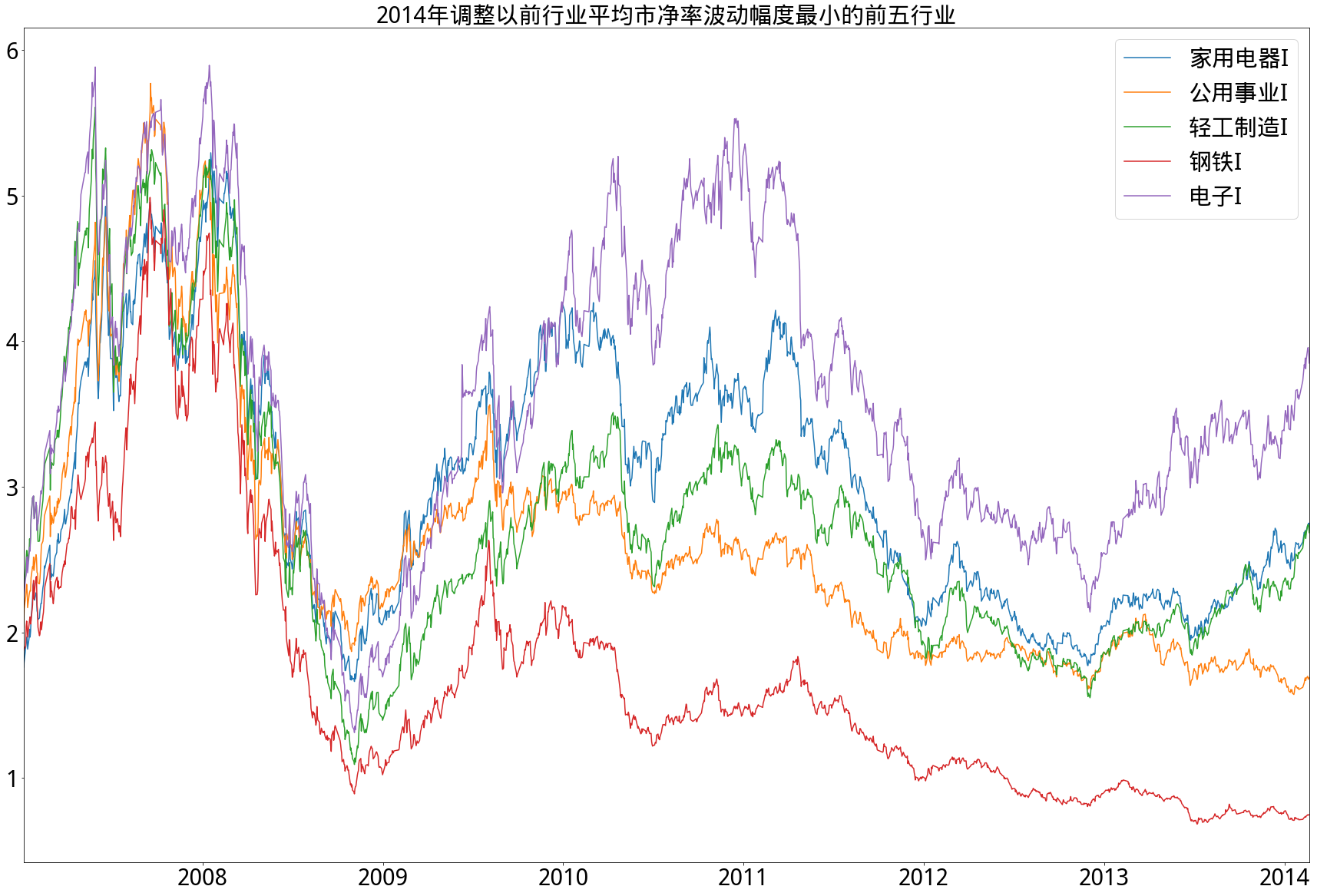

- A)2014年以前

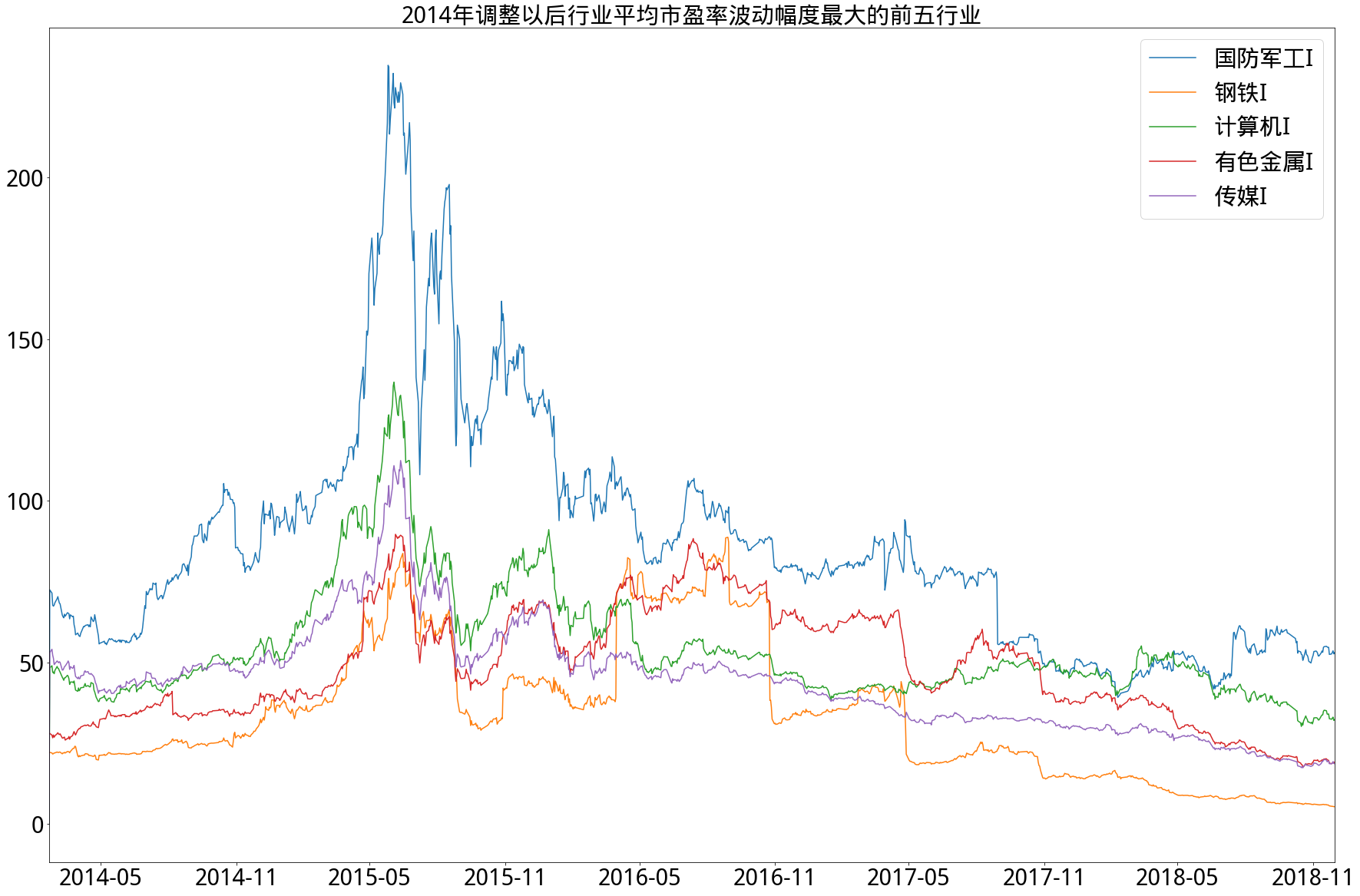

- B)2014年以后

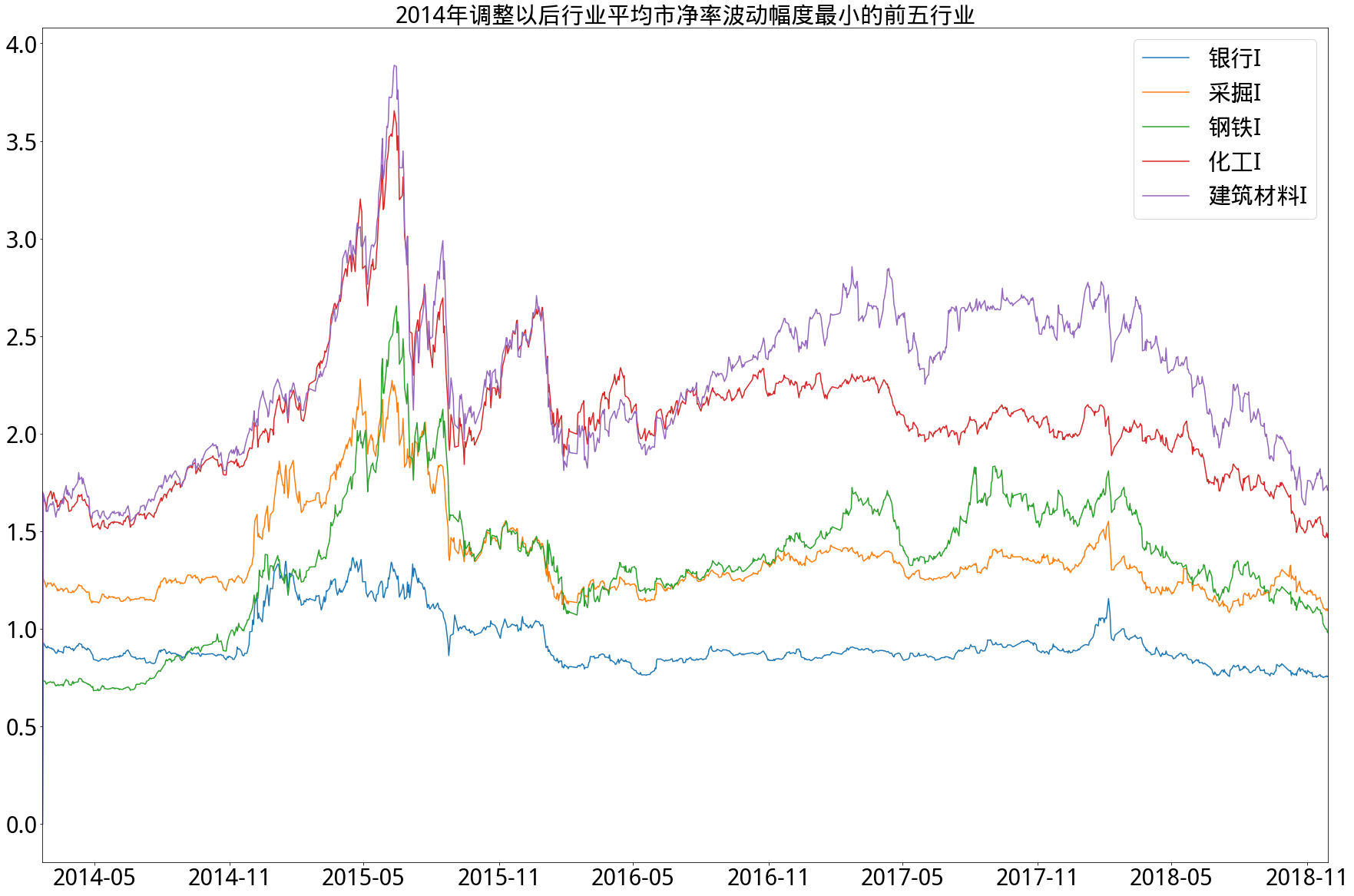

2.历史分行业平均市净率变动情况

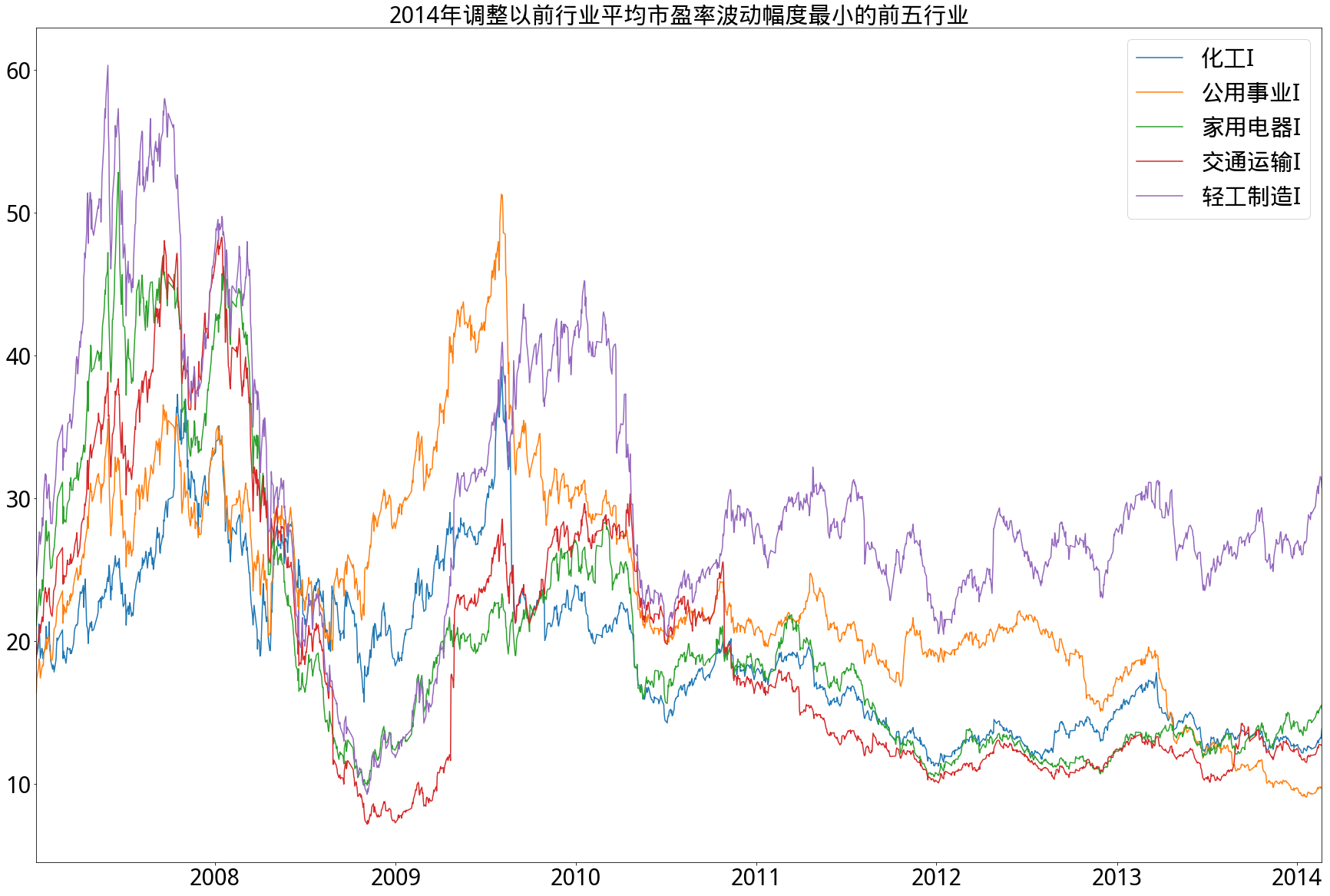

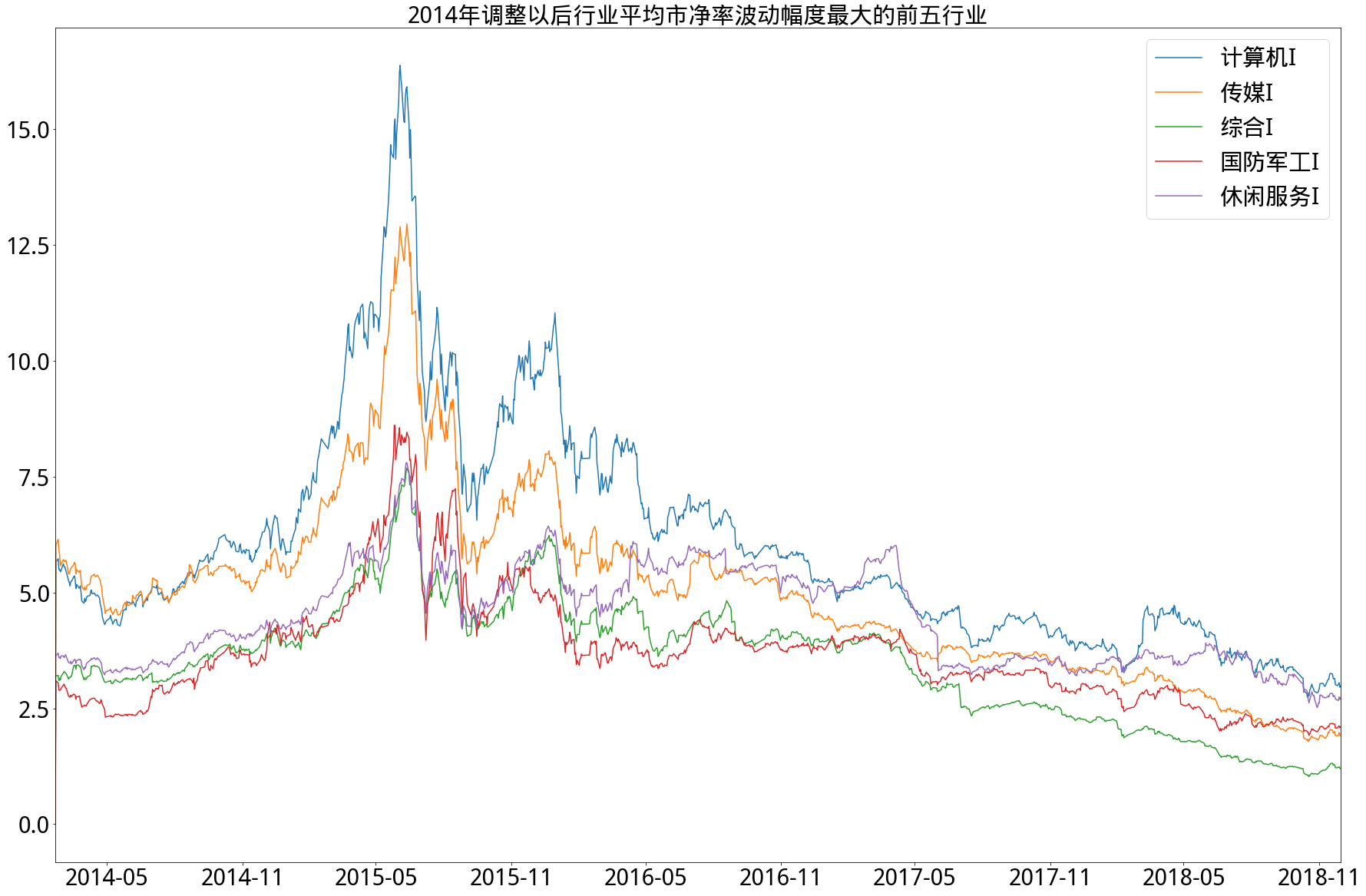

- A)2014年以前

- B)2014年以后

3.综合分析

- 从市盈率角度来看,在2014年调整以前的17个申万一级行业中,尽管波动率不尽相同,但相对集中,即波动率相差不大,波动率相对最低的五个行业其绝对数值也不是很小。而在2014年调整以后的28个申万行业中,分化相对明显,新加入的国防军工行业平均市盈率绝对值甚至一度超过200倍,而新加入的银行行业平均市盈率基本上始终保持在5-10倍之间,在图中明显远低于其他行业。另外,无论在调整前后,始终保持高波动率的是有色金属行业,始终保持低波动率的是家用电器和公用事业行业。

- 从市净率角度来看,情况和市盈率类似,即2014年以前相对集中,2014年以后分化明显,特别在2014年以后,行业平均市净率波动最低的前五行业市净率从未超过4倍,其中银行更是从未超过1.5倍。始终保持行业平均市净率高波动的是休闲服务行业,低波动的是钢铁行业,而采掘行业在调整前后从波动最大第4名转为波动最小第2名。

注释:

- 行业分类标准采用的是申万一级行业分类,且由于申万行业分类标准在2014年2月21日作出改动,因此以此改动日为界限分别求出行业波动率,图例按其排名顺序依次排列。

- 在计算过程中,由于新股只有市值数据而缺省净利润数据,在市值极大的新股加入行业后,用行业净利润均值填充缺省值并不合适,会造成行业平均市盈率虚高(市净率同理)。为防止此情况,计算时剔除行业内新股,而在其上市一年后再加入计算。

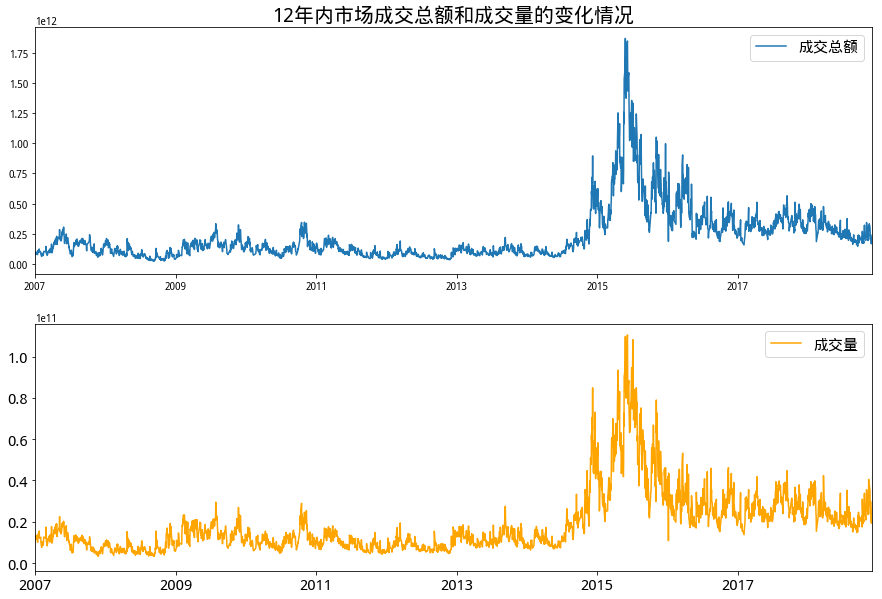

五、成交量、成交总额的逐年变化

- 选取近12年A股成交总额和成交量数据绘图研究。从图中容易发现大部分时间内,成交金额数量级约为千亿,最高接近2万亿;成交量数量级约为百亿,最高在1千亿左右,且两个数据历史走势几乎完全一致。除了2015年出现高峰之外,两个数据波动几乎不大。另外成交量和成交金额在2015年高峰期之后均比2015年之前有小幅上涨,但是若考虑到通货膨胀的影响,实际增幅其实并不大。

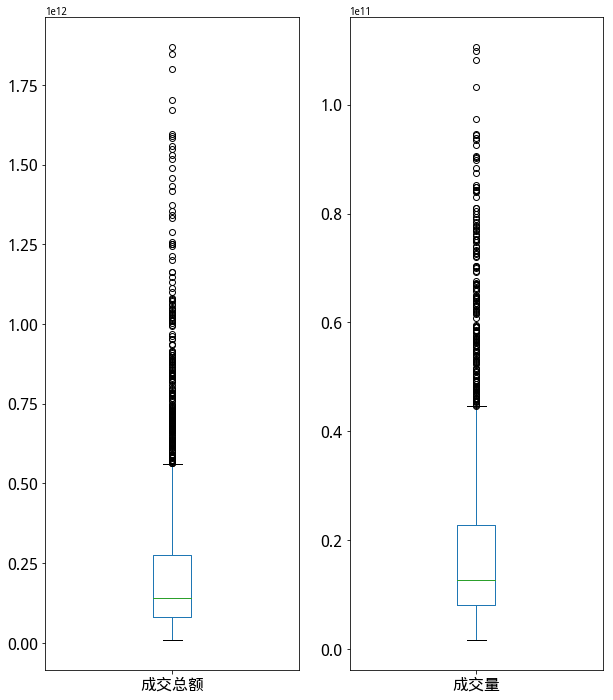

- 从第二幅箱线图中可以看出,成交金额中位数在1000亿左右,成交量中位数在100亿左右,且上方有来自15年牛市的大量异常值。

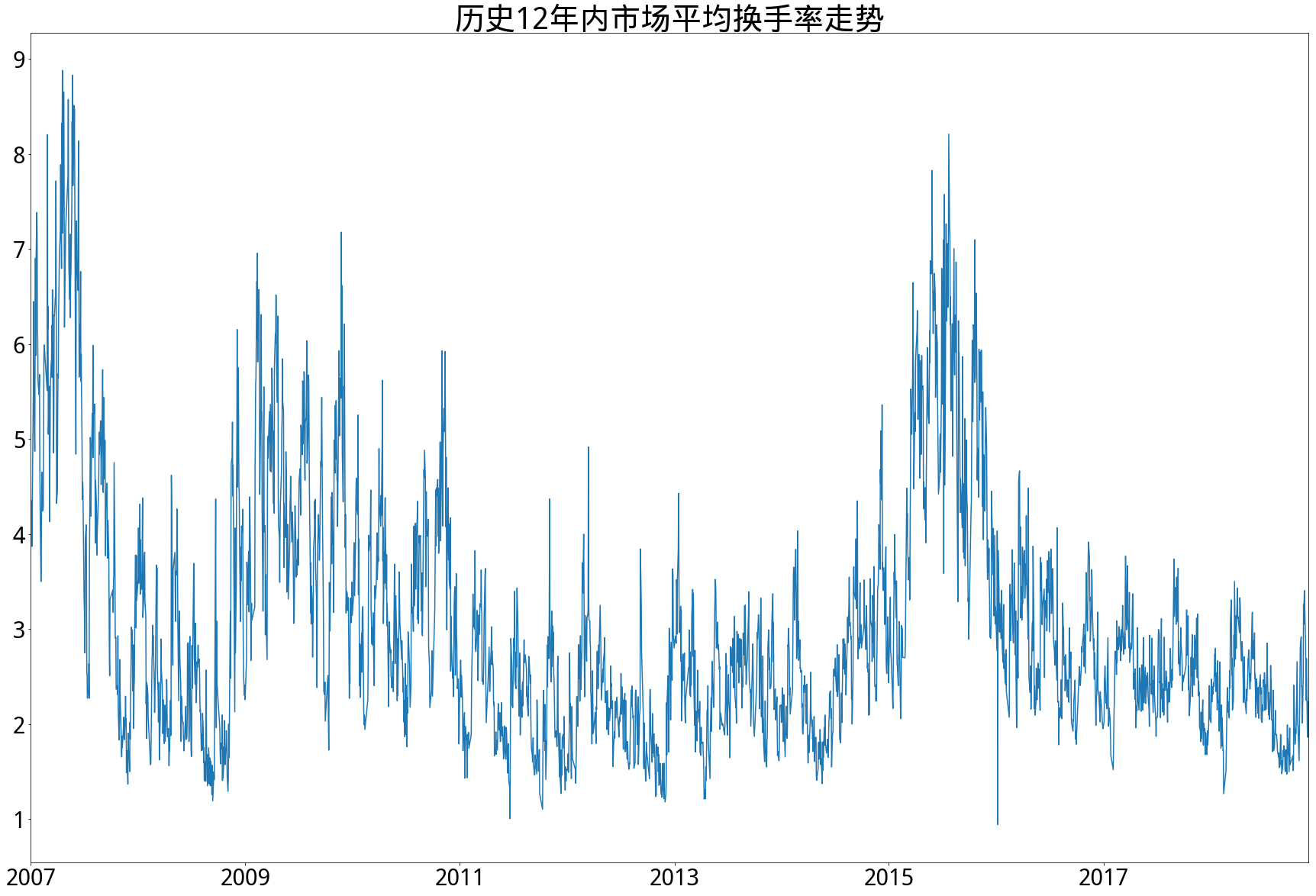

六、市场换手率占比、平均换手率

- 市场平均换手率在短期来看波动较大,经常在短时间内出现高低频繁变换,而从长期来看,平均换手率波动也很剧烈,除两次牛市曾上探到接近9%以外,大部分时间保持在4%以下。

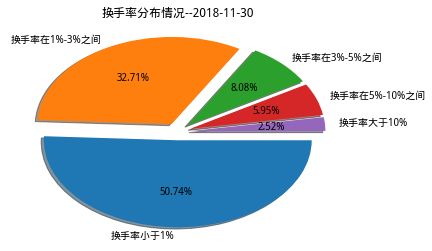

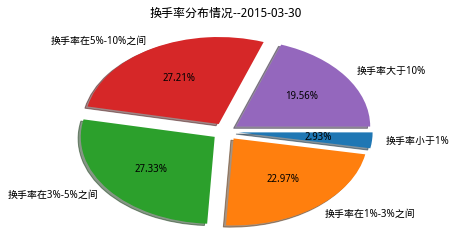

- 分析一天内各股票换手率分布情况,以近期2018-11-30这一天换手率情况为例,将近85%的个股换手率在3%以下,只有15%左右的股票表现较为活跃,说明市场比较沉闷,投资者交易意愿不高。但是在2015年出现牛市,大盘大幅上涨期间,换手率在1%以下的股票仅有2.93%,3%以下仅占四分之一,换手率在10%以上的股票占了将近20%,说明市场非常活跃。

七、总结

根据以上统计汇总得到的结果可以看出,市场底部的特征还是比较明显的,但是具体底部会持续多久,又是否会继续下探,对于同样的信息每个人也都有自己不同的解读,不好一概而论。本文旨在达到科普、抛砖引玉的效果,欢迎大家以此为框架深入研究,有兴趣可以留言多多交流建议和思路。

#导入各种包,建议使用聚宽研究平台运行。

#若使用其他方式,请自行导入numpy和matplotlib

import pandas as pd

from jqdata import *

from jqfactor import get_factor_values

def main():

#定义全局变量

global date, all_stocks, industries, indu_name

#取交易日信息

date = get_trade_days(start_date = '2007-01-01', end_date = '2018-11-30')

#取全部股票代码

all_stocks = list(get_all_securities(['stock']).index)

#获取申万一级行业

industries = get_industries(name='sw_l1').index

industries = industries.tolist()

#获取行业名

indu_name = get_industries(name='sw_l1')['name'].tolist()

#1

Stock_MCD()

#2

Industry_MCD('market_cap')

Industry_MCD('circulating_market_cap')

#3

Market_Fundamentals('pe_ratio')

Market_Fundamentals('pb_ratio')

#4

Industry_Fundamentals('pe_ratio')

Industry_Fundamentals('pb_ratio')

#5

Volume_Money()

#6

Turnover_Ratio()

TR_Distribution('2018-11-30')

TR_Distribution('2015-03-30')

#1

#股票市值分布

def Stock_MCD():

#获取全部股票市值

q = query(valuation.market_cap, valuation.code).filter(valuation.code.in_(all_stocks))

dfmc = get_fundamentals(q,'2018-11-30')

#分层处理数据

counta = 0

countb = 0

countc = 0

countd = 0

counte = 0

for i in range(len(dfmc)):

try:

if dfmc['market_cap'][i] <= 50:

counta += 1

elif dfmc['market_cap'][i] <= 100:

countb += 1

elif dfmc['market_cap'][i] <= 200:

countc += 1

elif dfmc['market_cap'][i] <= 400:

countd += 1

else:

counte += 1

except:

continue

#设置绘图参数

a = '市值小于50亿元'

b = '市值在50至100亿元之间'

c = '市值在100至200亿元之间'

d = '市值在200至400亿元之间'

e = '市值大于400亿元'

res = [counta, countb,countc,countd,counte]

l = [a,b,c,d,e]

explode = [0.1] * 5

#画饼状图

fig, ax = subplots()

ax.pie(x = res, labels = l, autopct='%.2f%%', shadow=True, explode = explode, counterclock = False)

ax.set_title('A股市值分布情况')

#ax.text(x = 1, y = -1, s = '单位:亿元')

#找出市值最大的几支股票

dfmc2 = dfmc.sort_values(by = 'market_cap', ascending = False)

#对大市值股票计数

count_m1 = 0

count_m2 = 0

for i in range(len(dfmc2)):

if dfmc['market_cap'][i] > 10000:

count_m1 += 1

count_m2 += 1

elif dfmc['market_cap'][i] > 5000:

count_m2 += 1

#求市值占比

s = sum(dfmc2['market_cap'])

p1 = sum(dfmc2['market_cap'][0:count_m1])/s

p2 = sum(dfmc2['market_cap'][0:count_m2])/s

print('市值在10000亿元以上的股票有{0}支,占A股总市值的{1:.2%}'.format(count_m1, p1))

print('市值在5000亿元以上的股票有{0}支,占A股总市值的{1:.2%}'.format(count_m2, p2))

#输出市值前五只股票信息

print('其中市值最大的前五支股票分别为:')

stock_name = []

market_cap = []

for i in range(5):

stock_name.append(get_security_info(dfmc2['code'].tolist()[i]).display_name)

market_cap.append(dfmc2['market_cap'].tolist()[i])

print('{0:8}{1:10}'.format('股票名称','市值(亿元)'))

for i in range(5):

print('{0:6}{1:10.2f}'.format(stock_name[i],market_cap[i]))

#2

#行业市值分布

def Industry_MCD(m):

#新建一个空列表

df = list([0] * len(industries))

#获取全部行业内的股票

for i in range(len(industries)):

df[i] = get_industry_stocks(industries[i])

#转换为DataFrame

df = pd.DataFrame(df)

df.index = industries

#数据清洗

df.dropna(how = 'all', inplace = True)

#保留原数据备用

df2 = df.copy()

if m == 'market_cap':

#获取个股市值

for i in range(len(df2)):

for j in range(len(df2.columns)):

try:

q = query(valuation.market_cap).filter(valuation.code.in_([df2.iloc[i,j]]))

df2.iloc[i,j] = get_fundamentals(q, "2018-11-30").iloc[0,0]

except:

df2.iloc[i,j] = 0

elif m == 'circulating_market_cap':

#获取个股市值

for i in range(len(df2)):

for j in range(len(df2.columns)):

try:

q = query(valuation.circulating_market_cap).filter(valuation.code.in_([df2.iloc[i,j]]))

df2.iloc[i,j] = get_fundamentals(q, "2018-11-30").iloc[0,0]

except:

df2.iloc[i,j] = 0

else:

print('所需指标暂不存在,请输入其他指标')

return None

df2.fillna(0, inplace = True)

#加总得到各行业市值

res = df2.apply(sum, axis = 'columns')

#做饼状图

df3 = pd.DataFrame(res)

df3.index = indu_name

df3.columns = ['market_cap']

explode = [0.2] * len(df3)

fig, ax = subplots()

ax.pie(df3, labels = df3.index, autopct='%.2f%%', shadow=False, radius = 3, explode = explode)

#3

#市场财务指标值,f为指标名称,目前只可选'pe_ratio', 'pb_ratio'

def Market_Fundamentals(f):

div = ''

#市场平均市盈率

if f == 'pe_ratio':

div = 'net_profit_ttm'

q = query(valuation.market_cap, valuation.code).filter(valuation.code.in_(all_stocks))

#数据获取、清洗、整合、计算处理

res = []

for i in range(len(date)):

df = get_fundamentals(q, date[i])

df2 = get_factor_values(all_stocks, [div], end_date = date[i], count = 1)[div].T

df2.columns = [div]

df_temp = pd.DataFrame({"code" : df2.index}, index = df2.index)

df2 = df2.join(df_temp, how = "outer")

df2.index = range(len(df2))

df = pd.merge(df,df2, on = "code", how = "left")

df.index = range(len(df))

for j in range(len(df)):

if df[div][j] <= 0 :

df.drop([j], inplace = True)

df.dropna(axis = 'index', inplace = True)

res.append(sum(df['market_cap'])*1e8/sum(df[div]))

res = pd.DataFrame(res, index = date, columns = ['市场平均市盈率'])

#作图

figsize(15,10)

fig, ax = subplots()

tick_params(labelsize=15)

plot(res)

ax.set_title('历史12年内市场平均市盈率走势', fontsize = 20)

ax.set_xlim('2007', '2018-11-30')

#市场平均市净率

elif f == 'pb_ratio':

div = 'equities_parent_company_owners'

#求历史平均市净率

q = query(valuation.market_cap, valuation.code, balance.equities_parent_company_owners).filter(valuation.code.in_(all_stocks))

res = []

for i in range(len(date)):

df = get_fundamentals(q, date[i])

df.index = range(len(df))

for j in range(len(df)):

if df[div][j] <= 0 :

df.drop([j], inplace = True)

df.dropna(axis = 'index', inplace = True)

res.append(sum(df['market_cap'])*1e8/sum(df[div]))

res = pd.DataFrame(res, index = date, columns = ['市场平均市净率'])

#作图

figsize(15,10)

fig, ax = subplots()

tick_params(labelsize=15)

plot(res)

ax.set_title('历史12年内市场平均市净率走势', fontsize = 20)

ax.set_xlim('2007', '2018-11-30')

else:

print('所需指标暂不存在,请输入其他指标')

return None

#4

#行业财务指标值,f为指标名称,目前只可选'pe_ratio', 'pb_ratio'

def Industry_Fundamentals(f):

div = ''

#行业平均市盈率

if f == 'pe_ratio':

div = 'net_profit_ttm'

#建立空DataFrame存储数据

res = pd.DataFrame([[0]*len(industries)]*len(date), index = date, columns = industries)

#数据获取、清洗、处理(会跑两个小时)

for i in range(len(date)):

#分别获取市值和净利润数据,并按个股代码合并为一个DataFrame

for industry in industries:

indu_stocks = get_industry_stocks(industry, date[i])

if indu_stocks == []:

continue

q = query(valuation.market_cap, valuation.code).filter(valuation.code.in_(indu_stocks))

df = get_fundamentals(q, date[i])

df2 = get_factor_values(indu_stocks, [div], end_date = date[i], count = 1)[div].T

df2.columns = [div]

df_temp = pd.DataFrame({"code" : df2.index}, index = df2.index)

df2 = df2.join(df_temp, how = "outer")

df2.index = range(len(df2))

df = pd.merge(df,df2, on = "code", how = "left")

df.index = range(len(df))

#清洗亏损个股

for j in range(len(df)):

if df[div][j] <= 0 :

df.drop([j], inplace = True)

#去掉缺省值(缺省主要因为新股,若加入市值远大于原行业的新股,而净利润缺省,对PE计算影响极大,因此去掉缺省值)

df.dropna(axis = 'index', inplace = True)

#结果填充

res.loc[date[i], industry] = sum(df['market_cap'])*1e8/sum(df[div])

#行业平均市净率

elif f == 'pb_ratio':

div = 'equities_parent_company_owners'

#建立空DataFrame存储数据

res = pd.DataFrame([[0]*len(industries)]*len(date), index = date, columns = industries)

#数据获取、清洗、处理(会跑两个小时)

for i in range(len(date)):

#分别获取市值和净利润数据,并按个股代码合并为一个DataFrame

for industry in industries:

indu_stocks = get_industry_stocks(industry, date[i])

if indu_stocks == []:

continue

q = query(valuation.market_cap, valuation.code, balance.equities_parent_company_owners).filter(valuation.code.in_(indu_stocks))

df = get_fundamentals(q, date[i])

df.index = range(len(df))

#清洗亏损个股

for j in range(len(df)):

if df[div][j] <= 0 :

df.drop([j], inplace = True)

#去掉缺省值(缺省主要因为新股,若加入市值远大于原行业的新股,而净利润缺省,对PE计算影响极大,因此去掉缺省值)

df.dropna(axis = 'index', inplace = True)

#结果填充

res.loc[date[i], industry] = sum(df['market_cap'])*1e8/sum(df[div])

else:

print('所需指标暂不存在,请输入其他指标')

return None

IFplot(res, f)

def IFplot(res, f):

#按申万调整期划分

res1 = res.loc[:datetime.date(2014, 2, 20)]

res2 = res.loc[datetime.date(2014, 2, 20):]

#2014年调整以前

res1.columns = indu_name

#求行业标准差代表波动率

a = res1.apply(std, axis = 0)

#排序

a.sort_values(ascending = False, inplace = True)

#去除0值行业

i = 0

while i in range(len(a)):

if a[i] == 0:

a = a.iloc[:i]

break

else:

i += 1

#取得波动率最大的五名

b = []

for i in range(5):

b.append(a.index.tolist()[i])

#作图

fig1, ax1 = subplots()

for ind in b:

res1[ind].plot.line(figsize = (20,15), fontsize = 20)

ax1.legend(b, fontsize = 20)

if f == 'pe_ratio':

ax1.set_title('2014年调整以前行业平均市盈率波动幅度最大的前五行业', fontsize = 20)

elif f == 'pb_ratio':

ax1.set_title('2014年调整以前行业平均市净率波动幅度最大的前五行业', fontsize = 20)

else:

return None

#取得波动率最小的五名

c = []

for i in range(1, 6):

c.append(a.index.tolist()[-i])

#作图

fig2, ax2 = subplots()

for ind in c:

res1[ind].plot.line(figsize = (20,15), fontsize = 20)

ax2.legend(c, fontsize = 20)

if f == 'pe_ratio':

ax2.set_title('2014年调整以前行业平均市盈率波动幅度最小的前五行业', fontsize = 20)

elif f == 'pb_ratio':

ax2.set_title('2014年调整以前行业平均市净率波动幅度最小的前五行业', fontsize = 20)

else:

return None

#2014年调整以后

res2.columns = indu_name

#求行业标准差代表波动率

d = res2.apply(std, axis = 0)

#排序

d.sort_values(ascending = False, inplace = True)

#取得波动率最大的五名

e = []

for i in range(5):

e.append(d.index.tolist()[i])

#作图

fig3, ax3 = subplots()

for ind in e:

res2[ind].plot.line(figsize = (20,15), fontsize = 20)

ax3.legend(e, fontsize = 20)

if f == 'pe_ratio':

ax3.set_title('2014年调整以后行业平均市盈率波动幅度最大的前五行业', fontsize = 20)

elif f == 'pb_ratio':

ax3.set_title('2014年调整以后行业平均市净率波动幅度最大的前五行业', fontsize = 20)

else:

return None

#取得波动率最小的五名

f = []

for i in range(1, 6):

f.append(d.index.tolist()[-i])

#作图

fig4, ax4 = subplots()

for ind in f:

res2[ind].plot.line(figsize = (20,15), fontsize = 20)

ax4.legend(f, fontsize = 20)

if f == 'pe_ratio':

ax4.set_title('2014年调整以后行业平均市盈率波动幅度最小的前五行业', fontsize = 20)

elif f == 'pb_ratio':

ax4.set_title('2014年调整以后行业平均市净率波动幅度最小的前五行业', fontsize = 20)

else:

return None

#5

#市场成交量和成交总额变化情况

def Volume_Money():

#获取近12年沪市和深市的成交量和成交总额数据

df = get_price(['000001.XSHG','399001.XSHE'], start_date = '2007-01-01', end_date = '2018-11-30',

fields = ['volume','money'])

sh = df.minor_xs('000001.XSHG')

sz = df.minor_xs('399001.XSHE')

combine = sh.copy()

#求和

combine['money'] = sh['money'] + sz['money']

combine['volume'] = sh['volume'] + sz['volume']

#作图

figsize(15,10)

fig, ax = subplots(2,1)

tick_params(labelsize=15)

ax[0].set_title('12年内市场成交总额和成交量的变化情况', fontsize = 20)

ax[0].plot(combine['money'])

ax[0].legend(['成交总额'], fontsize = 15)

ax[0].set_xlim('2007', '2018-11-30')

ax[1].plot(combine['volume'], color = 'orange')

ax[1].legend(['成交量'], fontsize = 15)

ax[1].set_xlim('2007', '2018-11-30')

#作箱线图

combine.columns = ['成交总额', '成交量']

combine.plot.box(subplots = True, figsize = (10,12), fontsize = 16)

#6

#市场平均换手率走势和占比

def Turnover_Ratio():

#查询字段换手率和股票代码

q = query(valuation.turnover_ratio,valuation.code).filter(valuation.code.in_(all_stocks))

#按日期求得平均换手率

res = []

for i in range(len(date)):

c = get_fundamentals(q, date[i])

res.append(mean(c['turnover_ratio']))

#转换数据格式并作图

res = pd.DataFrame(res)

res.index = date

res.columns = ['市场平均换手率']

#作图

figsize(30,20)

fig, ax = subplots()

tick_params(labelsize=30)

plot(res)

ax.set_title('历史12年内市场平均换手率走势', fontsize = 40)

ax.set_xlim('2007', '2018-11-30')

#按日期求得平均换手率

date_temp = get_trade_days(end_date = '2018-11-30', count = 100)

res2 = []

for i in range(len(date_temp)):

c = get_fundamentals(q, date_temp[i])

tm.append(mean(c['turnover_ratio']))

#转换数据格式并作图

res2 = pd.DataFrame(res2)

res2.index = date_temp

res2.columns = ['市场平均换手率']

figsize(15,10)

fig, ax = subplots()

tick_params(labelsize=15)

plot(res2)

ax.set_title('历史100天内市场平均换手率走势', fontsize = 20)

#换手率数据分布统计并作图

def TR_Distribution(date):

q = query(valuation.turnover_ratio,valuation.code).filter(valuation.code.in_(all_stocks))

trs = get_fundamentals(q, date)['turnover_ratio']

trs = trs.tolist()

counta = 0

countb = 0

countc = 0

countd = 0

counte = 0

for tr in trs:

if tr < 1:

counta += 1

elif tr < 3:

countb += 1

elif tr < 5:

countc += 1

elif tr < 10:

countd += 1

else :

counte += 1

result = [counta, countb, countc, countd, counte]

a = '换手率小于1%'

b = '换手率在1%-3%之间'

c = '换手率在3%-5%之间'

d = '换手率在5%-10%之间'

e = '换手率大于10%'

l = [a,b,c,d,e]

explode = [0.1] * 5

fig, ax = subplots(figsize = (8,7))

ax.set_title('换手率分布情况--' + date, fontsize = 15)

ax.pie(result, labels = l, shadow = True, counterclock = False, explode = explode, autopct = '%.2f%%')

#调用主函数,得到结果

main()