洪仔全/文/非人类交易专栏

耀眼的黄金是公认的价值贮存手段。作为特殊商品的黄金不仅具备商品、货币、避险等多种属性,还是一种重要的金融资产。因布雷顿森林体系崩溃,黄金进入市场定价阶段。国际黄金价格折射世界经济冷暖,地缘政治格局,与国际社会政治形成越来越密切的关系。因而,黄金作为一项重要的世界储备资产,投资黄金不仅具有保值增值功能,而且通过国际黄金市场这个全球流动性最好的金融场所,还可以实现高杠杆多空双向交易利润,因此是目前国际流行的对冲风险手段和获取超额利润的工具。

自布雷顿森林体系1971年崩溃之后,黄金从35美元兑换一盎司,到2019年1月11日国际黄金市场1287美元一盎司的价格相比,美元价值仅为四十七年前的2.719%。假如你当初用35美元向美国政府买入一盎司黄金一直储存着,现在卖掉,你将得到1287美元,净赚1252美元或35.8倍。

美元之泛滥,黄金之坚挺,这足以一言以蔽之。

但是,从职业交易的角度看,国际黄金市场由于高杠杆的特性,黄金玩家关注的并不完全是黄金的长期升值潜力。而是黄金价格在长期升值过程中的日常及阶段性波动。

从影响黄金价格的诸多因素看,由于国际黄金市场黄金价格以美元定价,因此美元的强弱直接对应黄金价格的日常波动。实证分析表明,美元和黄金之间存在格兰杰因果关系。亦即通常来讲,“美元强黄金弱,美元弱黄金强”。

从统计的角度,因果关系是通过概率或者分布函数的角度体现出来的:在宇宙中所有其它事件的发生情况固定不变的条件下,如果一个事件A的发生与不发生对于另一个事件B的发生的概率有影响,并且这两个事件在时间上有先后顺序(A前B后),那么我们便可以说A是B的格兰杰原因。

假如A是美元,B是黄金。在实证观察中,可以清楚看到,美元走强的时间段往往意味黄金走弱,反之亦然。因此美元是黄金的格兰杰原因。这是黄金玩家跟踪黄金日常及阶段性波动最重要的观察点,根据对美元强弱的判断,可以得出黄金强弱的结论。进而指导黄金交易的过程。

当然,黄金同时具备商品属性、货币属性、金融属性。因此影响黄金价格波动的因素错综复杂,这里暂不展开讨论。大道至简,我们要善于抓住黄金价格波动的核心逻辑,而忽略那些权重小的因素,才能更好地判断及把握黄金价格的总体方向。

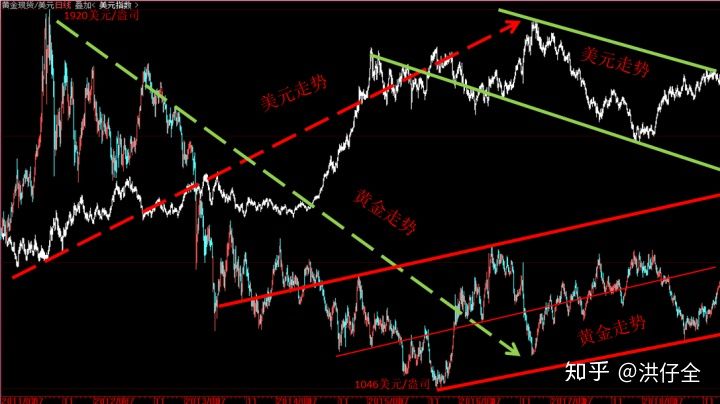

图一:黄金与美元走势对比图(2011年2月24日~2019年1月11日)

图一:黄金与美元走势对比图(2011年2月24日~2019年1月11日)

图一直观反映了美元与黄金之间的负相关走势。2012年9月,美元指数78.60一路上涨,2015年12月美元指数触及100.51。对应时间段,黄金价格2012年10月从1755美元/盎司一路下跌,2012年12月触低1046美元盎司。其背景是美联储退出QE,美元走势进入反映加息预期的周期。随后,美联储十年来首次加息落地后,美元高位震荡盘升至103.82随后下跌,黄金则是震荡向上进入反弹周期。

由此可以得出结论,尽管美元与黄金之间存在间歇性“同涨同跌”的特例。但大部分情况下,美元与黄金之间负相关性清晰可见。黄金玩家需要重点把握这个核心观察点,定要相信这两者之间的格兰杰因果关系具有稳定的结构。而不要被一些干扰因素蒙蔽了眼睛,影响你的走势判断和正确的交易方向。

基于这一逻辑,接下来本专栏将持续分享个人在黄金交易中的点点滴滴。

欢迎关注!

(完)