一、说明

- 全部实验内容通过60次单独回测完成。

- 由于本文的目标并不是构造一个具有较高收益率的系统或者是优化这一系统,而是比较两种不同的波动率测度指标在趋势确认过程中的优劣,因此本文只考虑了通道突破的情形,并未对相应的交易信号进行进一步的过滤或优化。

由于趋势型交易系统中,那些事后证明盈利的交易信号往往可以理解成较好的抓住了价格趋势,因此我们对实证分析结果的讨论主要集中在胜率、最大盈利和盈利交易的平均盈利幅度上,而且最为关注的是基于 SD 的交易系统和 ATR 的交易系统在这一实证结果上有何区别,以探讨两者作为趋势确认指标的有效性。

- 在系统参数选择上,我们对比分析了两个时间窗宽,分别是 20( Bollinger Band的常用窗宽)和 14( ATR 的常用窗宽);对于模型一使用的通道带宽构建因子为 2,也即通过当前时间窗宽内的移动平均价格加上或减去 2 倍 SD 或 ATR 来得到上下轨道;对于模型二使用的通道带宽构建因子为 3,这是 Wilder 推荐的常用参数。

- SAR模型中,当价格Bollinger Band和Keltner Band的上界则买入。

- 完成买卖算一次交易记录。

二、基于SD和ATR的趋势交易系统的实证对比

2.1 两个趋势交易系统介绍:通道突破、 SAR

为对比检验基于 SD 和 ATR 的趋势交易系统的效果,我们设定了两个趋势交易系统。

模型一:通道突破交易系统

对基于 SD 的 Bollinger Band 或基于 ATR 的 Keltner Band 这类通道指标而言,一个最直接的应用是通道突破系统。

通道突破交易系统:每次价格向上(下)突破了由不同的波动率指标构造的上(下)轨道之后,我们对上(下)行的趋势加以确认并做多(空),直至价格再次触及下(上)轨道之后平仓。

模型二: SAR( Stop and Reverse)交易系统

Wilders 提出的 SAR 交易系统是一个可以用来测试不同波动率指标有效性的工具。最初的 SAR 是基于原始的 ATR 指标来构建的,是一个广义上的趋势交易系统,我们这里主要关注基于 SD 和 ATR 的 SAR 交易系统的优劣。

SAR交易系统:基于当前多头(空头)头寸持有过程中的最高(最低)收盘价减去(加上)一定倍数的波动率测度指标(SD或ATR)值得到止损反向通道,当价格突破该通道后平掉原有头寸并建立反向头寸。

由上可知,该交易系统与模型一中的交易系统有两个主要的不同点:该交易系统并不依赖于当前价格的移动平均值,而是与其当前头寸持有过程中价格的最大或最小值有关系;该交易系统只有一个通道,多头持仓过程中该通道在价格下方,空头持仓时则相反。

2.2 基于ATR和SD的趋势交易系统结果实证分析

实验标的

- 510210.XSHG 富国上证综指ETF 2011-03-25

- 159903.XSHE 深成ETF 2010-02-02

- 159919.XSHE 嘉实沪深300ETF 2012-05-28

- 159915.XSHE 易方达创业板 2011-12-09

- 159902.XSHE 华夏中小板ETF 2006-09-05

2.3 基于ATR和SD的趋势交易系统结果实证分析

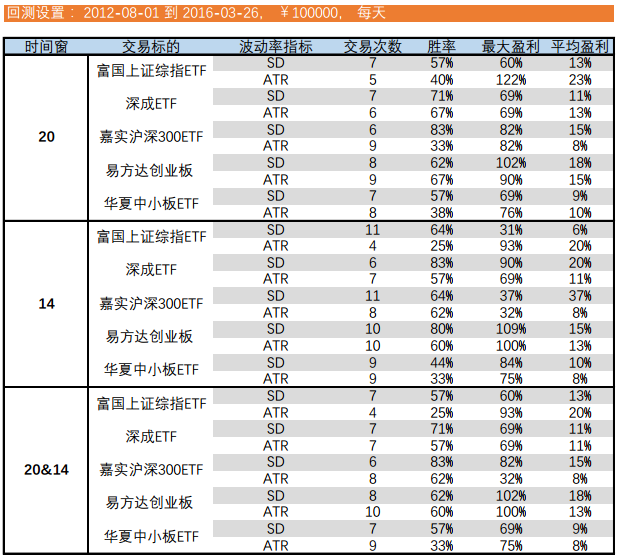

图一:通道突破交易系统实证结果

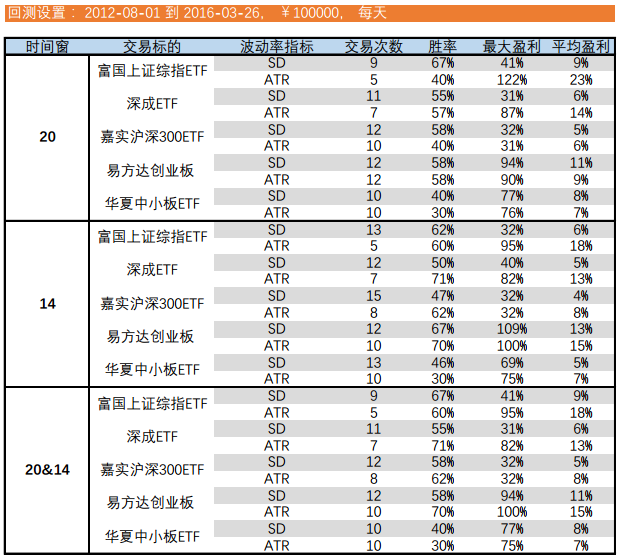

图二:SAR 交易系统实证结果

由图一、图二进行分析:

- 从交易频率来看,基于SD的交易系统比基于ATR的交易系统产生的交易信号更多,这是因为由于SD序列的波动性明显要大于ATR序列的波动性,相对更容易触发交易信号。

- 从盈利交易平均盈利幅度和最大盈利幅度来看,无论是在通道突破交易系统还是SAR交易系统中,基于ATR指标的实证结果均明显好于SD。

- 从盈利交易平均盈利幅度和最大盈利幅度来看,无论是在通道突破交易系统还是SAR 交易系统中,基于ATR指标的实证结果均明显好于SD。

- 从胜率来看,基于SD指标的实证结果要略好于基于ATR指标的实证结果。

三、存在问题

- 由于同一时间窗宽参数下得到的 SD 序列和 ATR 序列的均值有差异,应该对两个波动率测度指标进行标度调整。(这个问题一定程度上影响了回测的结果,及影响到交易次数等指标的统计)

- 不得不说根据这两个通道获得的模型,收益真是不怎么样,但作为止损指标,貌似还有不错的效果,应该会在之后进行研究。

- 由于没有对指标进行调整,所以有些心虚,暂时不敢得出什么结论,还望大神们指点一下T_T