上一节的价值投资理论概述,主要是从图形上进行价值投资的理念阐述。

本节是在前面图解的基础上进一步从数学本质上阐述价值投资理念,如果能想通这些简单的道理,我想将非常有助于投资人的理性和耐性的提高,而且也非常有助于真正投资人的业绩提高。

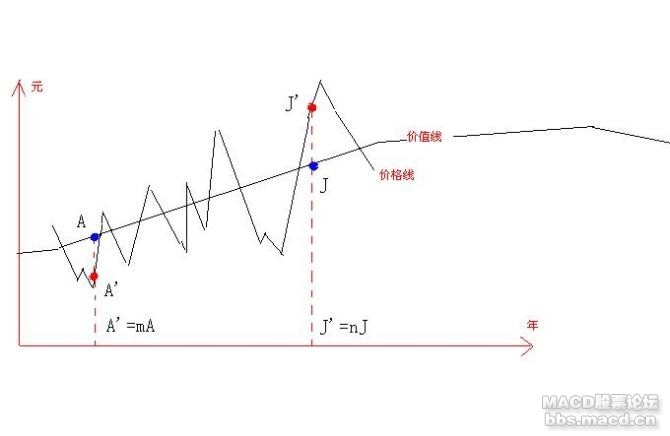

先看下面的简图,是前一节价值投资理论概述的图形简化。

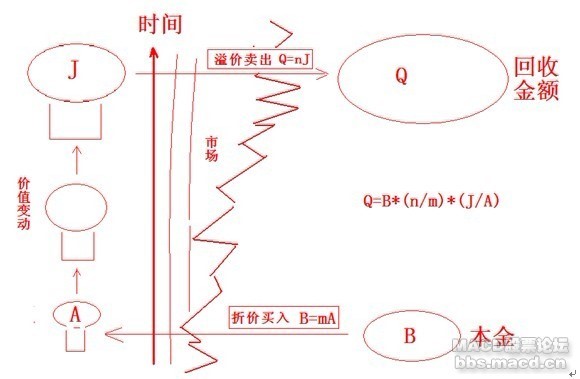

设定我们的本金为B元。将来结束本次投资活动时所得为Q元。

1、无安全边际买入和卖出

某股票起始价值为A元,将来某个时候卖出时,价值为J,如果我们按照价值A的价格买入,按照价值J的价格卖出,我们可以得出下公式:

Q = B / A × J = B × (J / A)

Q = 将来所得(含本金)

B = 本金

A = 起始价值(买入价格)

J = 将来价值(卖出价格)

这是按正常价值买入,正常价值卖出时所得到的金钱(含本金)。

2、有安全边际买入和卖出

某股票起始价值为A元,将来某个时候卖出时,价值为J,如果我们按照A’的价格买入,按照J’的价格卖出,我们可以得出下公式:

Q’ = B / A’ × J’ = B × (J’ / A’)

Q’= 将来所得金钱(含本金)

B = 本金

A’= 安全边际买入价格 = mA 折价系数为m

J’= 安全边际卖出价格 = nJ溢价系数为n

上公式我们可以改写为:

Q’ = B × [(nJ) /(mA)] = B × n / m × (J / A)

3、分析

我们现在来分析Q’ = B × n / m × (J / A) 公式,为了让将来所得Q’最大化,我们该怎么办?

第一点:提高B的数值

每个投资人在特定的买入时,这个本钱数值总是有限的。数值多少,看各自的财力多少而定。但有一条要注意,集中投资!把有限的本钱放在最好的投资上,回报率最高的投资上。不要过度分散金钱到一些平庸的股票上,这将是一种本金资源的浪费。关于集中投资,《价值投资之理念感悟》中已经有所阐述。集中投资的股票都应该具有下面第二点和第三点的特征。

第二点:提高n/m比值

这要求m值小于1,而且越小越好,n值大于1,而且越大越好。这一点说白了就是让你买价A’相对于当时的价值A来说,越低越好。同时也让你在将来某天卖出时,价格 J’相对于当时的价值J来说,越高越好(巴菲特说要过份高估,就卖掉)。这样,买入和卖出时安全边际都足够大。

本要点实质是安全边际的放大作用,其放大倍数是n/m,帮助提高收益。

第三点:提高J/A数值

J/A数值的含义是将来的价值是现在价值的多少倍。

当然,根据公式不难理解,只有业绩优良,长期能保持成长的企业,J/A数值才能足够的大。

本要点实质是价值增值倍数的放大作用。其放大倍数为J/A。

注意:企业选的不好,J/A比值随时间可能小于1,甚至破产变为0。这种情况,J/A起到损失本金的作用了。所以如果万一出现J/A小于1的价值损失情况,安全边际系数n/m如果大于1的话,会起到冲减损失幅度的作用,从而保护本金。

4、理解不同投资模式

下面我们根据公式 Q’ = B × n / m × (J/A) 来分析投资大师的投资哲学本质。

(1)格雷厄姆投资哲学中是强调了m值小于1,而且越小越好,总希望以便宜的要命的价格买入股票。同时在将来价格反映价值时(即:n=1)卖出股票。

他认为企业前途难以把握,价值增值(J/A比值是否真能过段时间远大于1)难以判断,所以并不推崇选成长股。

他的方法是只要价格足够低廉,m值足够小,不管企业性质(J/A)是好是坏,都买进,因此他买进的是一群股票,是典型的分散投资。为防止价格长时间的不能回到价值点位上的风险,他建议2-3年就卖出股票。当然价格回到价值点上(m=1),他就卖掉股票了。其投资公式可以改写如下:

Q’ = B × 1 / m × ( J / A)

注意:他不太研究J/A比值是否一定大于1的问题,也就是说价值增不增值并不是他关心的。

格雷厄姆的投资哲学本质上忽视了上面公式中的n值、B值、J/A值的对投资效果Q’的作用,而仅仅强调了m值。在m值很小的时候买进,当其等于1时卖出。

(2)费雪的投资哲学中,主要是强调了 J/A 比值的重要性,他会精心选择业绩优良,成长前景良好的企业,通过长时间集中投资,最大化B和J/A数值,从而取得优良的投资成果。虽然他也强调过购买时机的问题,但总的说来对n/m比较忽视,他的投资哲学中很少强调安全边际低价买入,价格过份高估卖出。他总是强调以合理的价格买入优质长期成长企业股票,抱牢直到企业企业变质或者发现更优良更成长的换股操作时候。其投资公式可以改写如下:

Q’ = B × 1 / 1 × (J / A)

公式中1/1表示费雪并不太研究安全边际低价买入和过份高估卖出的问题。他的着重点总是在J/A数值上面。只要预估数值倍数足够满意,高低都抱牢。

费雪的哲学本质忽视了安全边际的放大倍数作用。

(3)而我们最伟大出色的投资家巴菲特老师,则是完全按照Q’ = B×n/m×(J/A) 来进行的投资操作的。

他在69年以前是秉承恩师格雷厄姆的投资哲学,在经历了大部分成功和少数几次失败后,逐渐受芒格影响,向费雪哲学进行学习,最终将二者的思想精髓有机的融合起来,形成了自己的独特投资风格。巴菲特曾经说过,我是85%的格雷厄姆和15%的费雪。这话是在早期说的。要是现在,应该是各占50%了。

首先,他找出业绩优良,长期保持成长的股票。然后待其价格有足够的安全边际的时候才买入,(取得足够低的m值)。即先选股,后择时。在合适的时机以合适的价格买入绩优成长股的股票,在股票成熟时卖出。

在大部分时间内,他会和企业的长期成长期一起度过,(这样可以取得足够的价值增值J/A倍数。)

如果年份比较特殊,遇上价值特别高估的时候,他也会把股票卖掉(取得足够大的n值,比如1969年及1987年)。

另外,由于遵从费雪的集中投资理念,当发现好的长期成长(J/A)倍数股票,价格m值足够低的时候,他会成吨的购买!大大提高了本金B值的利用效率。因此巴菲特的投资理念是价值投资中投资效果Q’最好的。

(4)我们许多的散户,包括许多的基金机构,都是喜欢上涨的价格,而厌恶价格的下跌。他们购买股票的原因是因为涨了,以为将来短期内还能上涨,卖出股票的原因,是因为价格下跌,以为会一直跌到失去一切。他们往往没有价值的观念,而只有价格的不断的波动。在公式Q’ = B×n/m×(J/A)中,他们不管股票所代表的企业(J/A)值是否将会远大于1还是小于1,不懂得要在m值小于1且足够小的时候买入,也不懂得在n值大于1且过份大的时候卖出。事实上,往往他们做的是相反的事情,亏损几乎成为必然。总之,他们是以过去的价格走势来猜测未来的价格走势,和市场对赌,短线操作,频繁交易,有时输,有时赢,在不断的缴税缴费过程中,慢慢的失去了本金。

5、数据演算

(1)有无安全边际的差别

某股票假设现在价值估算为30元,根据各种信息知道企业将来肯定长期绩优成长,预计10年后,价值增值为90元。现在市场价格为30元,投资人手里的本金10万,则按无安全边际买入,

Q=B/A×J =B×(J/A) =10万/30×90=30万,10年后结束投资时的钱为30万。

投资回报率=30万/10万=3,开10(年)次方后等于1.116,减去1后得到年均投资回报率为11.6%。

如果投资人足够耐心,等到类似的股票价值为30元,但价格按18元买入,(m=0.6)。

10年后,价值增值为90元,但市场高估,投资人按130元卖出(n=1.44),则投资人Q’ = B×n/m×(J/A)=10万×1.44/0.6×90/30=72万。投资回报率=72万/10万=7.2,开10(年)次方后等于1.218,减去1后得到年均投资回报率为21.8%。

由上述计算,可以知道安全边际帮助我们的作用是非常之大。

这里需要指出的是:找到一个高成长公司需要等待慢慢发掘出来;在m小于1且非常之小买入而n值大于1且足够大卖出也需要等待这样的时机出现;实现价值极大的增值倍数(J/A)也需要等待公司不断成长;这真是一个需要耐心的过程!!

(2)价值增值倍数是否远大于1还是远小于1引起的差别

同样上述例子,安全边际被我们等到了,m=0.6,n=1.44,投资人本金为10万,但是由于当初没好好选股,10年后企业经营举步维艰,由买入时的内在价值30元仅仅变为20元,J/A=0.66,则Q’ = B×n/m×(J/A)=10×1.44/0.6×0.66=15.84万,投资回报率为4.71,回报率非常平庸,难以如意,当然如果我们没安全边际1.44/0.6保护,则我们的本金将会被侵蚀34%。

按照公式中的Q’ = B × n / m × (J / A) ,我们还可以进行其他情况的演算。比如m, n值的不满意,(J/A)值的小于1等情况。我们不再一一验证。

从公式Q’ = B × n / m × (J / A) ,中,我们更进一步的能理解安全边际、价值增值J/A、集中投资对一个成熟的投资人是多么的重要。价值投资的两大基石----价值增值和安全边际n/m构成了价值投资的本质原理。

所以,我们最应该学习的是三位大师的思想精华,当然最全面的是巴菲特了,除了数学上理解其投资逻辑,精神上也要有足够的定力,运用理性与耐性的力量,抑制人性中贪婪和恐惧的情感,达到最佳投资成绩。

我们推导出价值投资的数学原理公式:

Q = B × (n / m) ×(J / A)

Q 投资结束所得金额

B 投资初始时的本金

m 投资买入时的折价系数

n 投资卖出时溢价系数

A 投资买入时的价值

J 投资卖出时的价值

对于该公式可以用下图来理解

在Q = B × (n / m) ×(J / A)公式的基础上继续深入的研究,以便我们找出挑选股票需要注意的核心要素。

由公式可以看出,本金的变化受两个主要的系数控制:

1、(n/m)为市场贡献系数

要使该系数最大化,必须要求买入折价系数越低越好,卖出溢价系数越高越好。对该系数的把握与控制在《价值投资公式---从数学原理理解价值投资》中已经有所叙述,其核心要点是安全边际要留够。

2、(J/A)为资产贡献系数

也就是资产增值倍数。要使该系数最大化,我们必须要求公司价值随时间流逝而产生最大化的增值。根据资产复利公式和折现公式我们将(J/A)进行转换:

J = [A ×(1 a)N] / [(1 c)N] = A × [(1 a) / (1 c)]N

a 资产价值平均年复利增长率

c 资产价值年平均折现率

N 资产持有年限

由上述推导,我们可以看出:

(J / A) = [(1 a) / (1 c)N

由上式可以看出:资产价值的增值主要受控于资产复利率、资产折现率、持有年限三个因素。当年均复利率小于年均折现率时,资产价值会随时间的流逝出现贬值。当年均复利率等于年均折现率时,资产价值会随时间流逝仅仅出现保值。只有当年均复利率大于年均折现率时,资产的价值才会随时间实现真正的增值。而作为投资人真正要追求的就是远超过折现率的高额持续价值复利率。

年均折现率主要受通货膨胀率、资金合理报酬率、风险报酬率影响,我们可以采用社会或者行业平均水平。

那么我们应该怎样追踪公司内在价值的年均复利率呢?

资产的内在价值虽然模糊,但必然和资产数额、资产盈利率出现正向相关。因此我们可以通过追踪资产数额的变化率(包括红利)——净资产盈利率ROE的变化来大致的追踪资产的内在价值的复利率。因此分析公司财务报表的核心重点也就落到了ROE的分析上,我们应该仔细分析年报中体现的ROE数据是否真实,是否可持续,有哪些因素能保证持续的高ROE,这些因素本身能否持久?

最终,价值投资公式体现为:

Q = B × (n / m) ×[(1 a) / (1 c)] N

也可写为

Q = B × (n / m) ×[(1 ROE)/(1 c)] N

这个公式可以帮组我们在进行投资分析时,看清楚哪些才是我们真正应该关心的要素。相信对提升我们的投资境界更上一层楼。

本社区仅针对特定人员开放

查看需注册登录并通过风险意识测评

5秒后跳转登录页面...