目前机器学习已经广泛地应用在对于金融市场的分析、预测中,在资产配置上更是大显神威。但是,在浩如烟海的机器学习算法中,到底哪种算法能取得更优的预测效果呢?在目前主流的机器学习算法中,大致可以划分为两大类,一类是回归类算法,主要用于对于连续型数据的预测,第二类就是分类算法,主要是用于对离散型数据的预测,那么在股价预测上我们究竟运用那种类型的算法比较好呢?发表在《Applied Mathematical Finance》的这篇文章利用随机森林算法对股价d天之后的涨跌方向进行了预测。发现相比于SVM、线性判别分析等模型,随机森林可以取得更优秀的预测结果:能够达到85%-95%的准确率。本文笔者试图通过个股对应的大盘,行业和个股的三个维度成交量,价格(指数),运用随机森林算法进行分析研究。

摘要:

之前大部分人对于股价预测分析中,都把股价变化,看出是一个连续性的问题,采用回归模型进行预测,其结果总是不尽人意,因为影响股价的因素实在太多,而且每个因素的影响强度,在不同的时间点,也存在较大的差异性,因此我们可以化繁为简,把它转化成一个分类问题,从而最小化预测误差,本文章将预测股价的走势看做一个二分类问题(涨or跌),为了使预测更具有操作性,我们把股价涨幅划分为(f(x)>=2% or f(x)<2%),使用集成机器学习建模解决。文章里利用个股对应的大盘指数的涨跌和成交量的变化率,个股对应的行业指数的涨跌和成交量的变化,已经个股的涨跌和成交量的变化,作为分类的特征,对随机森林模型进行训练。最后发现,模型中决策树个数增加,模型准确率增加并有收敛趋势;并且,预测的时间窗口越长,模型越准确。

随机森林简介

在正式进入文章前,先对随机森林算法给出简单的介绍。

随机森林算法是一种非线性模型,顾名思义,是将多个决策树集成为森林的一种模型。理解随机森林的关键有两点:随机抽样和多数投票。

首先,对于每一个决策树,从全样本集中有放回地随机抽取训练集。本文决策树分类的标准是特征矩阵X里面的成交量变化率和价格变化率,一直利用特征分类直到基尼不纯度很小达到要求。

这些决策树独立预测,然后对每个决策树预测的结果进行投票,票数最多的成为随机森林的预测结果。这样避免了单个决策树的过拟合。

由于随机抽样,每个决策树使用的都不是全样本(大约只有2323的样本被抽到),没有被抽到的样本是这个决策树的非样本集(袋外样本 Out of Bag Sample)。对于所有决策树产生的袋外样本,对每个样本,计算它作为oob样本的树对它的分类情况(约1313的树),然后以简单多数投票作为该样本的分类结果,最后用误分个数占样本总数的比率作为随机森林的OOB误分率。所以,OOB偏差越小,说明误分类的比例越低,随机森林分类越准。

研究思路

我们先运用600519贵州茅台自2005/1/1到2019/8/1/以来的数据最为模型的训练种子数据,选择贵州茅台的作为训练集的主要原因是,股价连续性好,没有停牌、连续一字涨停或者跌停,这样训练出来的模型,更具有普适性。然后运用上证50的50只股票作为测试集,进行测试模型的效果。

数据的收集和预处理

在数据的收集上,我们收集了上证50的50只股票的2005/1/1到2019/8/1以来的价格和成交量数据,用来预测股价第二的涨幅是否大于2%,对于成交量和价格,我们并没有做太多的处理,仅仅是把它转变成变化率,因为我们主要是做短线的预测,要尽可能的保持数据信息的完整性。

线性可分性测试

在建立模型之前,笔者首先对(f(x)>=2% or f(x)<2%)这两类数据进行了线性可分测试,结果发现股票走势预测问题不是线性可分的(投影到二维空间发现凸包有大量重合),所以所有和线性判别分析有关的算法比如SVM都是不适用的。随机森林作为一种非线性算法,可以避免这种情况,在接下来的股票走势预测研究中有重要应用意义。

随机森林的建立

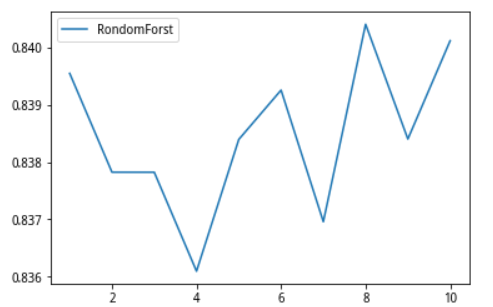

我们先建25棵树,进行十次十组交叉验证,测试的结果是平均成功率在83%左右。确定分类算法对于股价的预测具备显著的效果,随后我们对于最佳种树数量进行参数估计,

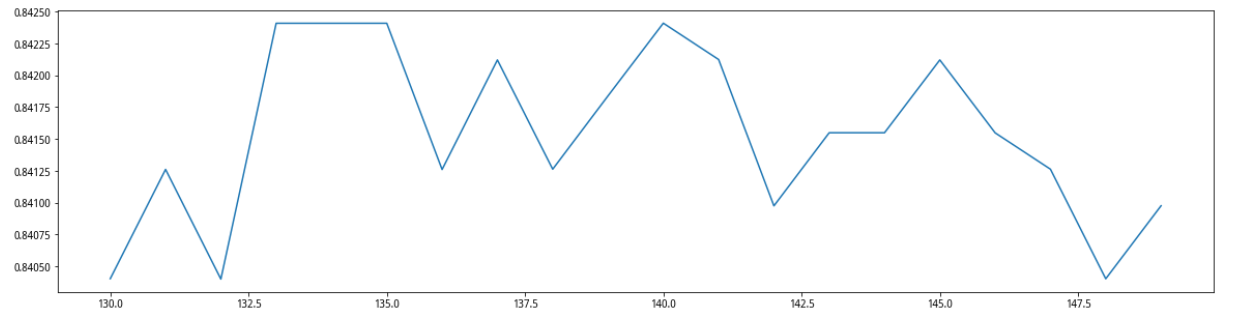

先在range(0,200,10)的范围上,确定一个大致的范围,发现最高值在140附近,随后我们在130——150的范围内进行测试,最终确定最佳种树数量是140棵,交叉验证成功在0.8424。

检查模型的普适性

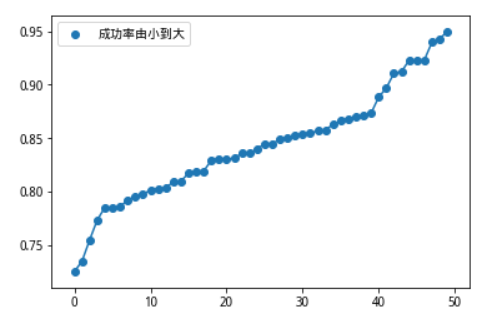

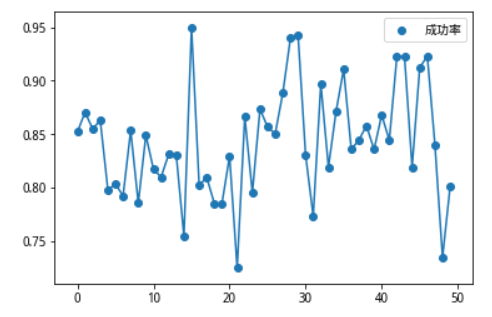

我们保持上一步调优后的模型,随后我们用600519训练的模型,对上证50成分股,自2005/1/1到2019/8/1/以来的数据进行测试,验证学习到的模型具备普遍适用性。50只个股的最终成功率分布图如下,最大值为0.9492,最小值为0.7254,平均值为0.8425。

对成功率进行排序,低于80%的成功率的只有十个,高于90%的有8个,大部分数据集中在中位数附近,显示模型的预测具有较强的稳定性。

模拟交易

本来想也做一个十年的模拟交易回测看看最后的效果,即使使用历史训练好的模型,在上证50中进行选股,无奈选股时间太久,就此作罢。理想状态应该是每天都要把新数据加进来训练新的模型,最好在14:50跑完选股结果,然后收盘前进行买进,第二天出局。以后有好的想法再进行改进!

from jqdata import *

import numpy as np

import pandas as pd

import matplotlib as mpl

import matplotlib.pyplot as plt

import seaborn as sns

from sklearn.linear_model import LinearRegression as LR

from sklearn.model_selection import train_test_split

from sklearn.model_selection import cross_val_score

import warnings

import time

warnings.filterwarnings('ignore')

#获取个股所属申万行业代码,因为目前只有申万行业行情

def secu_industry_code(code):

a=[]

aa=get_industry(code, date=None)

for i in aa[code].keys():

if 'sw' in i:

a.append(aa[code][i]['industry_code'])

return a

code="600008.XSHG"

#测试

bb=secu_industry_code(code)

bb

['801164', '801160', '851621']

#获取个股对应大盘的指数代码

def Correspondence_index(code):

a=code[:2]

if a=='60':

b='000001.XSHG'

elif a=='30':

b='399006.XSHE'

elif a=='00':

if code[:3]=='000':

b='399001.XSHE'

else:

b='399005.XSHE'

return b

def handle_table(code,num,a='g'):

#num为获取数据的长度

#a为修改列名称的标签,无特别意义

secu=attribute_history(code, num, unit='1d',

fields=[ 'close', 'volume',],

skip_paused=True, df=True, fq='pre')

#计算价格的涨跌幅,并删除空行

secu_change = secu.close.pct_change()

#新增涨跌幅列,乘以100转换成百分比

secu['chg'+a]=secu_change*100

returns=secu

#returns['close']=secu.close

returns.rename(columns={'close': 'close'+a},inplace=True)

returns.rename(columns={'volume': 'volume'+a},inplace=True)

#增加‘date’列,值为原来的索引

returns['date']=returns.index

#按日期降序排列

returns=returns.sort_values('date', ascending=False)

#重置索引,丢掉原来的索引

returns=returns.reset_index(drop = True)

return returns

#获取个股和行业以及对应大盘行情数据

def secu_industry_quotation(code,limit=None,date=None):

#limit获取数据的行数,默认全部

#date获取某日期之前的数据,默认当天

#获取行业板块行情

bb=secu_industry_code(code)

a=1

#如果时间没有指定,那么取当前时间

if date:

pass

else:

date=time.strftime('%Y-%m-%d',time.localtime())

for i in bb:

df1=finance.run_query(query(

finance.SW1_DAILY_PRICE.date,

finance.SW1_DAILY_PRICE.close,

finance.SW1_DAILY_PRICE.volume,

finance.SW1_DAILY_PRICE.change_pct

).filter(

finance.SW1_DAILY_PRICE.code==i,

finance.SW1_DAILY_PRICE.date<=date).order_by(

finance.SW1_DAILY_PRICE.date.desc()

).limit(limit))

#批量修改列名称

df1=df1.rename(columns=lambda x: x + str(a))

#把date列改回来,作为合并轴

df1=df1.rename(columns={'date'+str(a):'date'})

if a==1:

df=df1

else:

df=df.merge(df1,on='date')

a+=1

#把‘date’列的数据的object类型,转换成datetime64[ns]类型

df['date']=df['date'].astype('datetime64[ns]')

num=len(df)

#获取个股行情数据

df1=handle_table(code,num,a='g')

#个股行情和行业行情表合并

df=df.merge(df1,on='date')

#获取对应大盘行情

c=Correspondence_index(code)

df2=handle_table(c,num,a='d')

df=df.merge(df2,on='date')

#个股行情和行业行情表合并

return df

df=secu_industry_quotation(code,date='2018-08-22')

df.head()

| date | close1 | volume1 | change_pct1 | close2 | volume2 | change_pct2 | close3 | volume3 | change_pct3 | closeg | volumeg | chgg | closed | volumed | chgd | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 2018-08-22 | 2850.90 | 44865023.0 | -0.74 | 2017.62 | 9.458341e+08 | -1.08 | 2863.96 | 44865023.0 | -0.74 | 3.80 | 6713265.0 | -1.298701 | 2714.61 | 9.366464e+09 | -0.703043 |

| 1 | 2018-08-21 | 2872.25 | 48394439.0 | 0.72 | 2039.62 | 9.485238e+08 | 0.55 | 2885.40 | 48394439.0 | 0.72 | 3.85 | 7280464.0 | 0.522193 | 2733.83 | 1.135868e+10 | 1.310372 |

| 2 | 2018-08-20 | 2851.60 | 64515763.0 | -0.21 | 2028.56 | 1.083873e+09 | 0.31 | 2864.66 | 64515763.0 | -0.21 | 3.83 | 9113509.0 | 0.000000 | 2698.47 | 1.107842e+10 | 1.105295 |

| 3 | 2018-08-17 | 2857.49 | 68381665.0 | -1.90 | 2022.20 | 1.152801e+09 | -1.05 | 2870.58 | 68381665.0 | -1.90 | 3.83 | 10027556.0 | -1.288660 | 2668.97 | 1.124453e+10 | -1.338908 |

| 4 | 2018-08-16 | 2912.92 | 68039217.0 | -0.68 | 2043.57 | 1.078357e+09 | -1.09 | 2926.27 | 68039217.0 | -0.68 | 3.88 | 11763746.0 | -1.772152 | 2705.19 | 1.202779e+10 | -0.663543 |

#把成交量都变成变化率

def change_vol(df):

#获取columns列表

listdf=list(df)

for i in listdf:

if 'volume' in i:

#计算变化率

dfs1 = df[i].pct_change(-1)

a='vol'+i[-1]

df[a]=dfs1

#删掉nan行

df.dropna(inplace=True)

return df

df1=change_vol(df)

df1

#删除指定的列

def del_columns(df,col):

dfx=df

for i in df.columns:

if col in i:

dfx.drop(i,axis=1,inplace=True)

return dfx

df2=del_columns(df1,'close')

df2=del_columns(df2,'volume')

df2

#生成标签列,Y=secu_change的下一列值列。

def generate_label(df):

#生成新列“y”等于‘secu_change’的下一个值

df['y']=df['chgg'].shift(1)

#生成第二天涨幅大于2的(0,1)标签

df['y2']=np.where(df.y>2,1,0)

#删除包含‘nan’的行

df=df.dropna()

df=df.reset_index(drop=True).dropna()

return df

df3=generate_label(df2)

df3

#获取数据X,Y数据集

def current_data(code):

#获取个股、行业、大盘行情数据列表

df=secu_industry_quotation(code)

#把成交量转化成变化率

df1=change_vol(df)

#删除多余的列

df2=del_columns(df1,'close')

df2=del_columns(df2,'volume')

#添加y标签

df3=generate_label(df2)

df3=df3.dropna()

X,Y=df3.iloc[:,1:11],df3.y2

return X,Y

#运用随机森林进行预测

from sklearn.ensemble import RandomForestClassifier

from sklearn.model_selection import cross_val_score

code="600519.XSHG"

X,Y=current_data(code)

cfc_1=[]

#进行十次十组交叉验证

for i in range(10):

cfc=RandomForestClassifier(n_estimators=25)

cfc_s=cross_val_score(cfc,X,Y,cv=10).mean()

cfc_1.append(cfc_s)

plt.plot(range(1,11),cfc_1,label='RondomForst')

plt.legend(loc='best')

plt.show()

#学习曲线,确定n_estimators参数,先range(0,200,10),确定范围,然后,再在最大值上下十个点,进行精确定位n_estimators

superpa=[]

for i in range(130,150):

cfc=RandomForestClassifier(n_estimators=i+1,n_jobs=-1)

cfc_s=cross_val_score(cfc,X,Y,cv=10).mean()

superpa.append(cfc_s)

print(max(superpa),superpa.index(max(superpa)))

plt.figure(figsize=[20,5])

plt.plot(range(130,150),superpa)

plt.show()

0.8424104572764785 10

#训练调试好的参数的模型

#初始模型我们以600519的数据进行模型训练。

code="600519.XSHG"

cfc=RandomForestClassifier(n_estimators=140,n_jobs=-1)

X,Y=current_data(code)

Xtrain,Xtest,Ytrain,Ytest=train_test_split(X,Y,test_size=0.3,random_state=10)

cfc.fit(Xtrain,Ytrain)

cfc.score(Xtest,Ytest)

0.830945558739255

#保存训练好的模型

from sklearn.externals import joblib

save='tch'+'cfc'+'.pkl'

joblib.dump(cfc,save)

['tchcfc.pkl']

from sklearn.externals import joblib

code="600835.XSHG"

X,Y=current_data(code)

model=joblib.load('tchcfc.pkl')

model.score(X,Y)

0.8310893512851897

#使用上证50中个股,对模型进行有效性测试

b=get_index_stocks('000016.XSHG', date=None)

score=[]

for code in b:

X,Y=current_data(code)

model=joblib.load('tchcfc.pkl')

try:

b=model.score(X,Y)

except ValueError:

pass

score.append(b)

plt.plot(range(len(score)),score)

plt.scatter(range(len(score)),score,marker='o',label='成功率')

plt.legend(loc='best')

plt.show()

np.array(score).mean()

0.8426725519841562

np.array(score).max()

0.9493272258803321

np.array(score).min()

0.7254901960784313

b=np.array(score)

c=np.sort(b)

plt.plot(range(len(c)),c)

plt.scatter(range(len(c)),c,marker='o',label='成功率由小到大')

plt.legend(loc='best')

plt.show()

c

array([0.7254901960784313, 0.735202492211838, 0.7550415183867141,

0.7736842105263158, 0.7853598014888338, 0.7853598014888338,

0.7858726639214444, 0.792544109277177, 0.7955498226378588,

0.7982101616628176, 0.8013201320132013, 0.8025078369905956,

0.8034083992696287, 0.8095657276995305, 0.8100830707533658,

0.8171296296296297, 0.8193493150684932, 0.81941431670282,

0.8294044665012407, 0.8301260783012607, 0.8303091397849462,

0.8313458262350937, 0.8357785139611926, 0.8358050847457628,

0.8403483309143687, 0.8444173276388042, 0.84472049689441,

0.8490510948905109, 0.8504901960784313, 0.8522694420352703,

0.8533791523482245, 0.8550555230859147, 0.8568129330254042,

0.8578401464307505, 0.8629903354178511, 0.8662420382165605,

0.8679829655439412, 0.8704441913439636, 0.871216999356085,

0.8734177215189873, 0.8883826879271071, 0.896910678307589,

0.9107027724049, 0.9123050259965338, 0.9227586206896552,

0.922915940006976, 0.9230769230769231, 0.9396170839469808,

0.943089430894309, 0.9493272258803321])

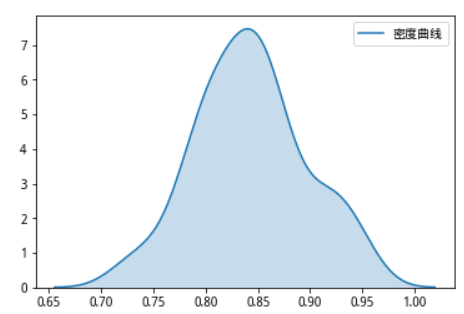

#密度曲线

import seaborn as sns

sns.kdeplot(c, shade=True,label='密度曲线')

plt.legend()

plt.show()

from sklearn.externals import joblib

#预测模型

def predict_data(code,date):

df=secu_industry_quotation(code,limit=2,date=date)

df1=change_vol(df)

df1=del_columns(df,'close')

df1=del_columns(df,'volume')

x=df.iloc[:,1:11]

model=joblib.load('tchcfc.pkl')

a=model.predict(x)

return a

#进行选股

def check_stock(date=None):

#进行选股

a=[]

security=get_index_stocks('000016.XSHG', date=date)

for code in security:

try:

if predict_data(code,date)==1:

g.a.append(code)

except :

pass

return a

a=get_trade_days(start_date='2010-8-1', end_date=None, count=None)

for i in a:

a=check_stock(date=i)

if len(a)>0:

print(a)

'/home/jquser/个股行业分析'

本社区仅针对特定人员开放

查看需注册登录并通过风险意识测评

5秒后跳转登录页面...

移动端课程