概述:

本文是对LLT(Low-lag Trendline)低延迟趋势线择时交易的初步研究,主要参考了广发证券的《低延迟趋势线与交易性择时》系列报告以及聚宽提供的LLT相关学习贴。

研究:

首先我们简单介绍一下LLT低延迟趋势线,LLT模型的思想其实是源自于通信领域对信号波的处理,在通信领域输入信号波通常需要被滤波器处理后产生输出信号,如果滤波器设计的足够好,输入的信号波通过滤波器以后,需要的信号此时就能够得以保留,而无用的信号将会被过滤掉,然后输出理想的信号波。

在我们做趋势择时交易时,我们希望最理想的状态自然是能够找出大级别的趋势,而过滤掉频繁出现的小趋势(或者说小波动),更具体一点,也就是将价格信号的高频部分过滤掉,保留低频部分,而这恰好对应了信号处理领域对信号波的过滤处理。

传统的均线(或趋势线)指标,MA(Moving Average)移动平均线和EMA(Exponential Moving Average)指数移动平均线,其虽然能够在一定程度上表现出股价的运动趋势,但却存在较为严重的滞后性,根据广发证券的研报,EMA其实正是信号处理理论中一种一阶线性滤波器,其在趋势信号捕捉方面的性能要优于MA。

EMA指标计算公式:

LLT趋势线对应二阶低通滤波器,也可以看作是EMA的升级版,具体的公式推导过程较为复杂,详见研报。

LLT趋势线指标计算公式:

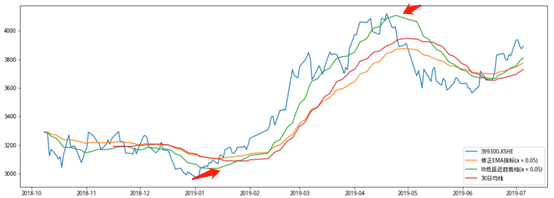

通过比较,LLT趋势线兼顾了趋势线的平滑性和延迟性,具有更显著的拐点和更低的延迟,相较于传统的均线指标,LLT在捕捉趋势方面拥有更加优良的性能。

策略实现:

策略的实现部分较为简单,根据广发证券的研报,在计算得到LLT趋势线以后,按照趋势线的切线斜率进行择时开平仓交易,但是这样做有一个问题在广发研报中也有提到,就是拐点附近的切线斜率会频繁震荡,从而导致策略的频繁开平仓交易,这样在实战中可能会消耗大量的利润和交易手续费,因此我们对策略的开平仓条件进行了稍微的调整,当LLT趋势线的切线斜率达到(或低于)某一水平时才进行开平仓交易。

总结:

我们运用LLT趋势线择时策略分别对各类ETF以及个股进行了测试,发现策略在300ETF和50ETF上运用的效果较好,基本能够在紧跟大趋势的同时过滤掉小的波动,同时在大跌到来之前及时离场,但策略在个股上的运用效果差异较大,这可能与ETF价格波动相对较为平滑有关。

本文是对LLT趋势线择时策略的初步研究,内容有许多不严谨和不足的地方,个人认为测试效果不是特别理想,因此仅作为学习和探讨之用。LLT滤波器涉及到较多的通信专业知识,较为晦涩难懂,个人因为并非通信专业出身,因此虽然经过一番研究,但也仅是知晓其原理,且回测结果也难以达到研究报告里的预期效果,如果有感兴趣的朋友可以继续研读广发证券《低延迟趋势线与交易性择时》系列的相关报告,里面有对相关函数的具体推导过程。个人认为LLT低延迟趋势线在择时方面拥有较为显著的效果,欢迎继续深入研究一起探讨~。