聚宽最近推出了场内期权数据功能。我翻出来之前自己写的一篇文章,谈一谈期权的定价原理,致敬一下新的场内期权数据。

原文:

《赌球“期权”是期权么?---从期权定价说起》20180716

上周末,朋友圈被一篇【“法国夺冠华帝免单”,一堂生动的“期权对冲”课】刷屏了,文章的阅读量突破30万。今天,从专业期权定价的角度,来分析一下赌球“期权”和金融期权的区别,帮助一些朋友进一步了解期权。

如果赌球是以赚钱为目的的,那么可以把赌球当做是一笔投资。既然是投资,就不得不提及无风险收益率,也就是保本保息理财的收益率,这是我们赌球的机会成本,我们先假设无风险收益率为0%。

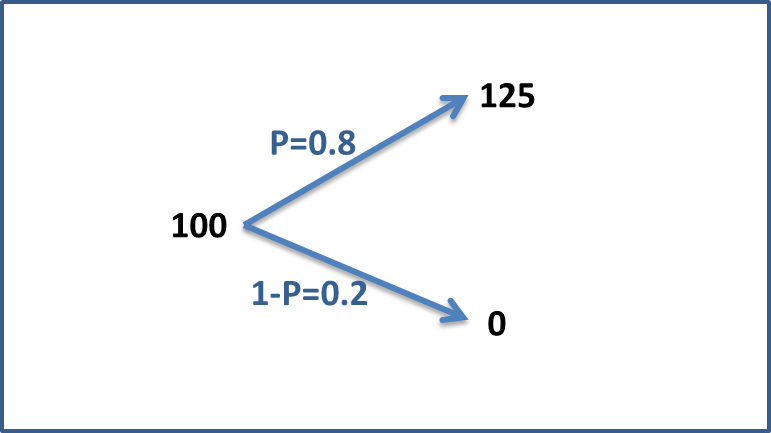

假设法国队夺冠的概率是80%,赔率是1.25。如果把足彩看做是股票,那么今天的股价就是100元,未来80%概率股价升至125元,20%的概率股价降低至0元。那么你愿意以100元的价格买这只股票么?换言之,你会买该足彩么?

对于大多数厌恶风险的人来说,答案是“不会”。我们来算笔账,今天我花了100元买股票,而未来股价的预期依然为100元(125×80% +0×20%=100),即收益率为0%。若是我不买股票,我有100%的概率获取0%的预期收益。现在,我承担了风险(未来收益的不确定性),我的预期收益依然是0,这显然是不划算的。如果要让我买股票,必须要给我补偿额外收益,比如说我要25%的额外收益补偿我承担的风险。那么股票的期初价格将为80元((125×80%+ 0×20%)/(1+25%)=80)。换算为足球赔率就是125/80=1.5625。

上述定价逻辑在理论上是完全严谨的。那么我们为什么不能用此方法对股票或期权进行估值呢。因为在真实市场,上述例子中80%的概率,25%的风险额外回报,并不是我们容易直接观察出来的。所以,运用上述方法对期权估值是走不通的。

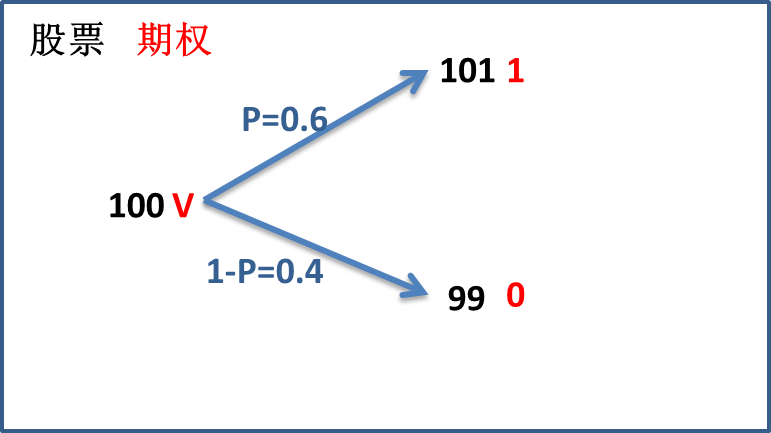

我们回到一个股票的例子。假如股票期初价格为100元,1个月后60%的概率价格变为101元,,40%的概率价格为99元。若购买了该股票为标的的1个月期平值看涨期权,一个月后该期权60%的概率获得1元收益,40%的概率获得0元收益。那么期权的定价应该为多少。

0.6元!!!!(60%×1+40%×0=0.6)。答案显然是不对的,因为期权购买者会要求风险补偿收益。那么我们的估值方法希望用不到风险补偿收益和上涨概率这些参数。我们换一个思路。

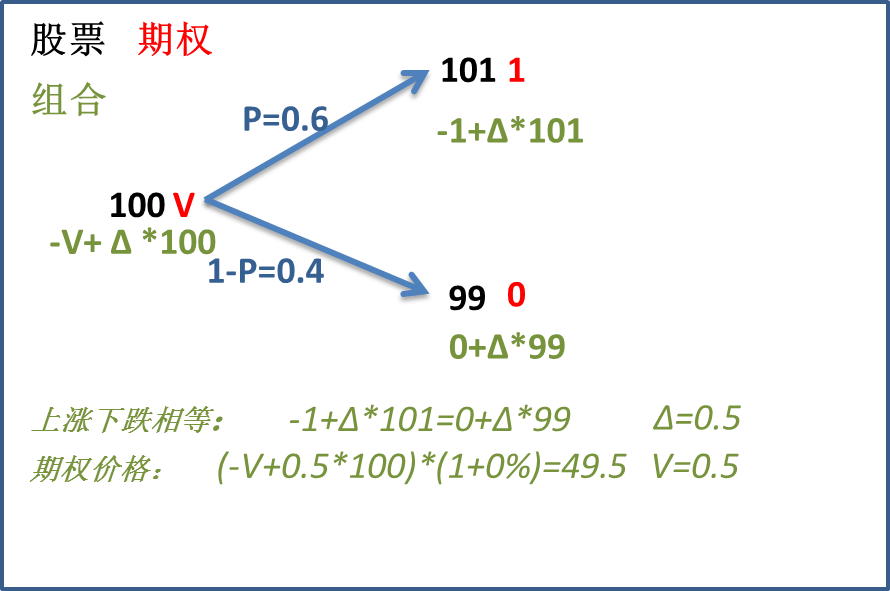

首先,我不想用到上涨下跌概率这个参数。那么,我希望构建一个投资组合,无论上涨还是下跌,其价值是一样的。如何构建这个组合呢?假如我卖出一个看涨期权,价值为V。同时我买入Δ个股票。一个月后,我希望上涨和下跌组合的价值是一样的。可以算出Δ为0.5,我们需要买入0.5个股票。

无论股价上涨还是下跌,我们在期末组合价值都为49.5。股价涨跌组合收益无差异,我们就不需要风险补偿,这时我们也跳过了风险补偿收益这个参数。那么我们的要求收益率就是无风险收益率,即0%。之后可以得到期权的价格为0.5。

通过构建一个投资组合,利用对冲的思想,绕过了股票上涨下跌概率,风险补偿收益参数难以估计的困难,最终达到期权定价的目的。这就是大名鼎鼎的Black-Scholes公式的思想。

在真实世界中,风险越大,要求的风险补偿收益就越高。上述例子符合这个规律么?当然!上述例子中,股票要求0.2%的风险补偿收益。期权要求了20%的风险补偿收益。

(101×0.6+99×0.4)/100-1=0.2% (1×0.6+0×0.4)/0.5-1=20%

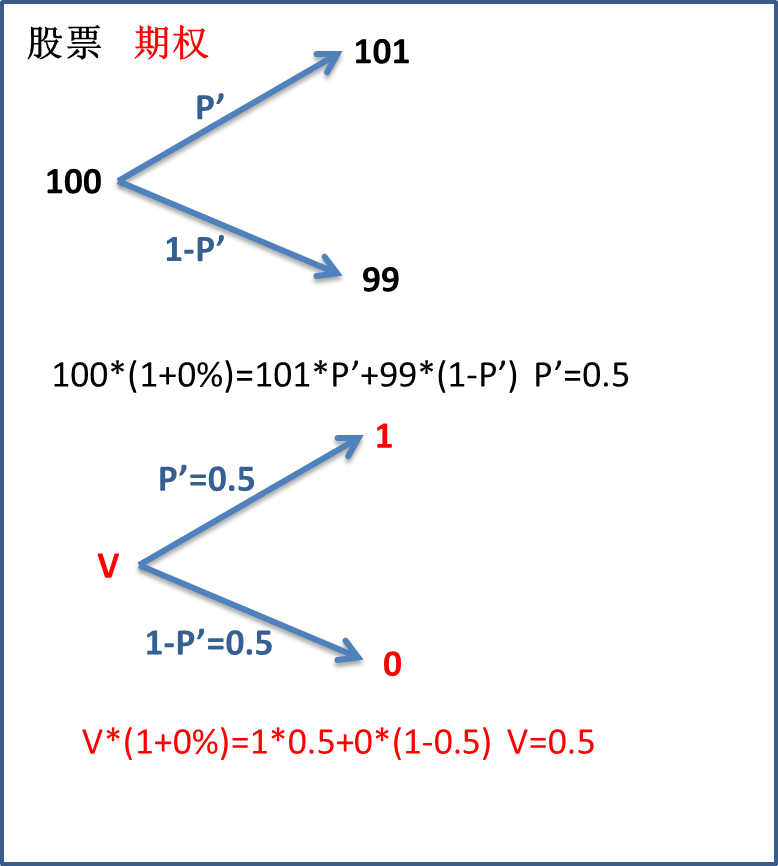

真实世界太复杂,如果我们能换个简单的世界多好,比如说不要求风险补偿收益。假如真的来到了一个不要求风险补偿的世界,我们的股价不得不发生变化。如果要求股价不变,那么股票上涨的概率必须要发生变化才可以保持平衡。我们假定股票上涨的概率为P’,通过计算,P’变为了0.5。在这个世界里,期权价格也可以很容易计算得到为0.5。这就是风险中性定价。风险中性的意思就是投资者承担风险但不需要补偿收益。

回到我们最早的讨论,赌球“期权”是期权么?从字面上来讲,期权是未来的权利。说赌球“期权”是期权没有错。但是在其背后的理论逻辑与期权是不一样的。华帝可以用赌球来对冲它的营销活动,但是博彩公司却无法对冲它的赌球合约。

在场外期权交易中,机构客户购买方对价格的态度取决于股票上涨的概率。而券商作为卖方,通过对冲风险,价格取决于对冲成本。双方交易的目的,关注焦点不同,所以双方才更容易达成交易。所以,场外期权交易并不是一场“零和博弈”,双方都可以从其中获利。而对于赌球“期权”而言,胜者赚的钱就是输者陪的钱,是一场“零和博弈”。

前几天遇到一个同事对我说,你们做衍生品的对于算概率什么的很在行,赌球会有优势吧。现在可以回答,当然不是,我们不在乎概率,只在乎对冲成本。