from pyecharts import Bar

from pyecharts import online

online()

bar = Bar()

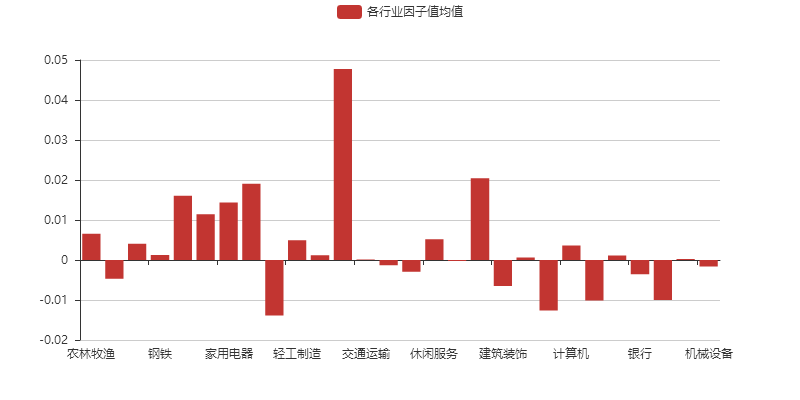

names=["农林牧渔","采掘","化工","钢铁",'有色金属','电子','家用电器','食品饮料','纺织服装','轻工制造',

'医药生物','公用事业','交通运输','房地产','商业贸易','休闲服务','综合','建筑材料','建筑装饰','电气设备',

'国防军工','计算机','传媒I','通信','银行','非银金融','汽车','机械设备']

bar.add("各行业因子值均值", names, a,

is_more_utils=True)

bar