??本研究通过对在中国诸如论坛、贴吧等大众传媒网站相关内容的调查,发现在我国投资市场上,散户情绪和羊群效应体现的非常显著。散户投资者一直是中国股市的重度参与者,有很高的市场参与率。

??在研究中,我们试图利用这些股票类媒体网站的内容数据来衡量散户投资者的情绪的变化。我们发现发现某只股票信息被订阅数量的百分比变化可以作为一个很好的情绪衡量指标。若这个指标大幅变化意味着潜在羊群效应发生的可能也随之提升。

??问题1:中国散户投资者是市场推动者还是趋势跟随者?

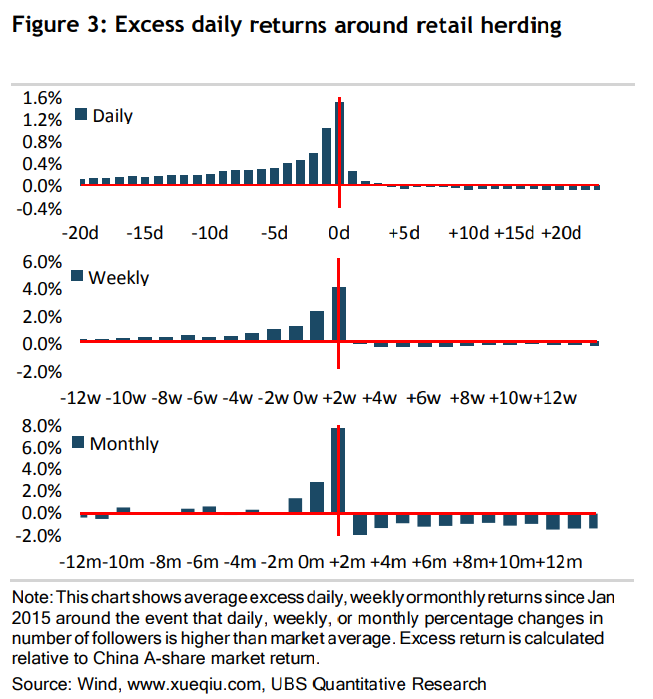

??我们的研究表明,机构持股水平高(或大幅增加)的股票往往会吸引更多散户的注意。羊群效应出现前前3个月股价持续上涨;而随着散户跟风程度的加深,这种上涨势头会迅速减弱。平均来说,这种增长势头只会持续3天左右。从中期来看(如一周或一个月),我们观察到羊群效应一旦成型后股票会马上表现出现逆转趋势。这表明,散户投资者通常在反弹的最后阶段买入;羊群效应是否出现可以作为一个退出信号。

??问题2:这对我们的投资策略意味着什么?

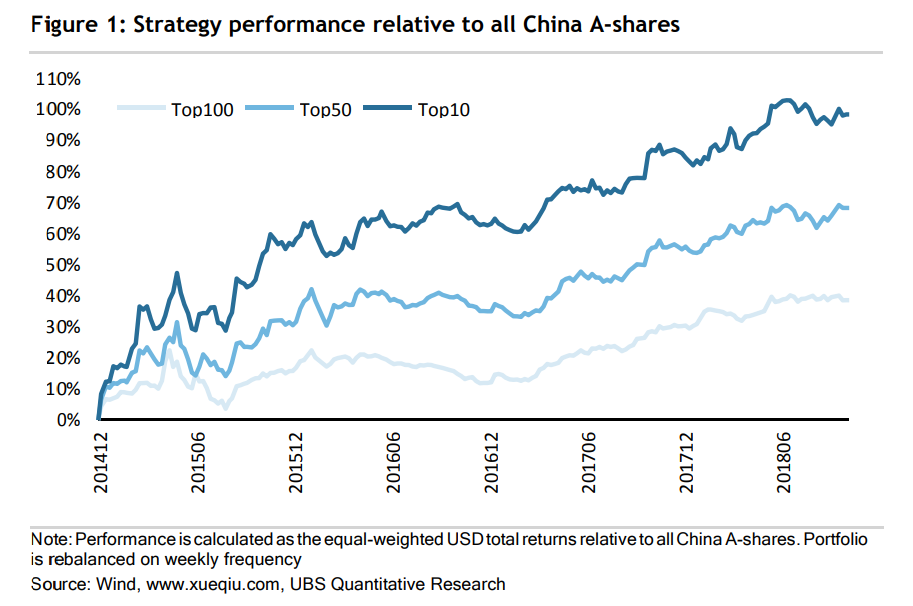

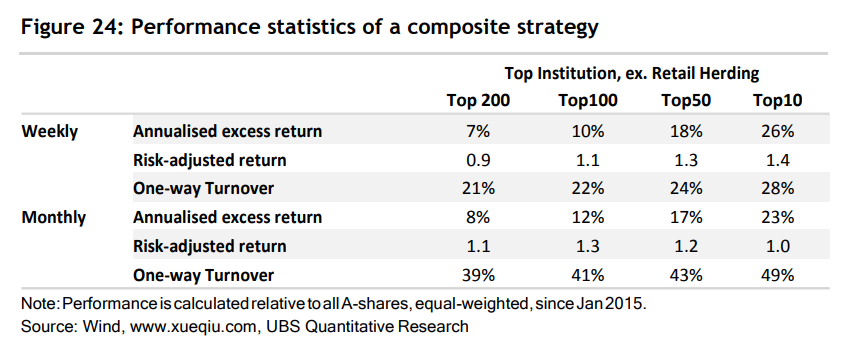

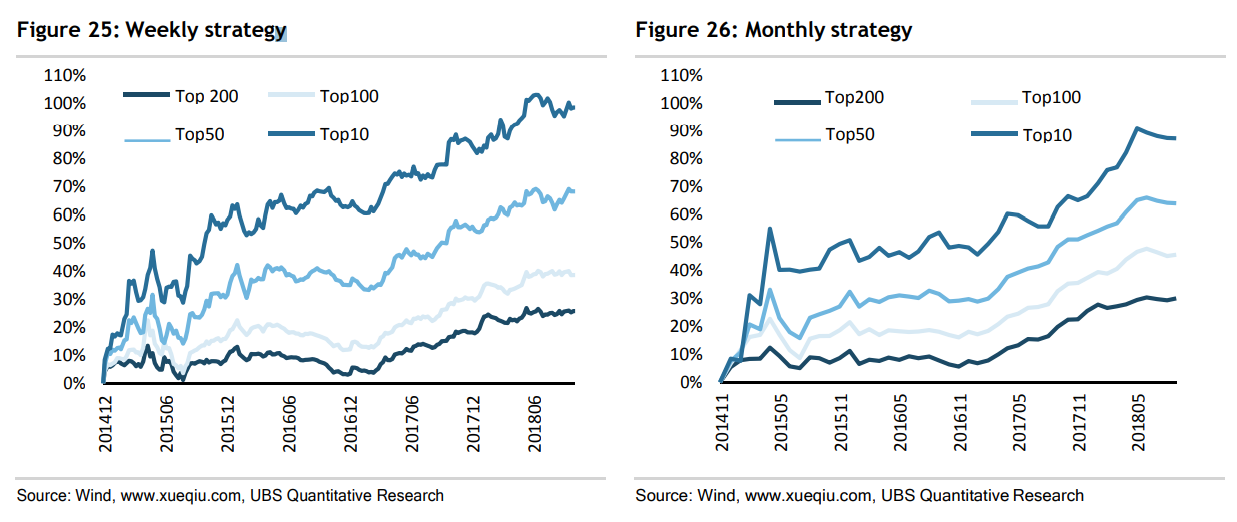

??我们之前的研究(参见5月和7月的报告)表明,机构持股水平是股票趋势的一个主导因素。我们现在可以通过避免散户热情程度高的股票来进一步完善选股模型。改进后的模型提高了收益,降低了波动回撤。对于一个每周最大持股50支定期调仓的策略进行了如上改进之后,回测超额收益率提高到了18%。

??

??散户投资者在中国国内股市的参与度异常高。散户投资者有能力左右市场吗?还是说他们只是趋势追随者?当散户资金涌向某只股票时,这些股票会有怎样的变化?

??散户投资者对中国国内市场有何影响?

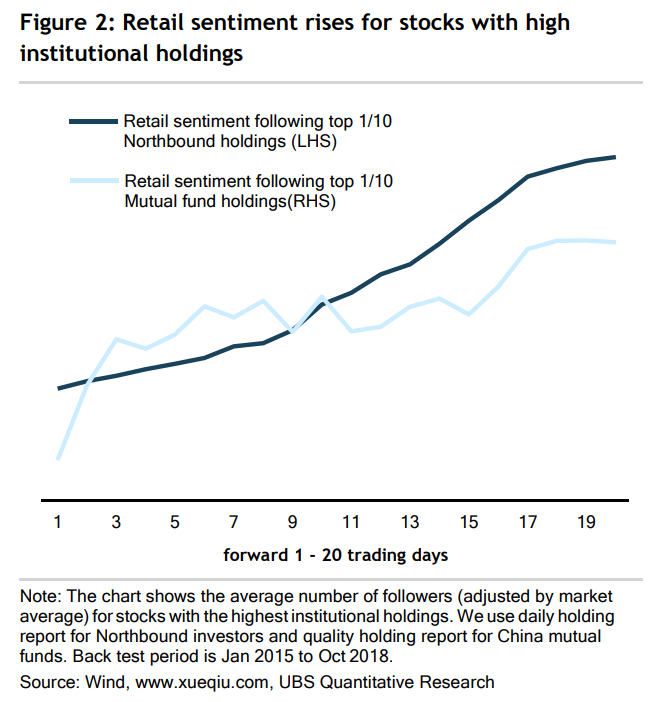

??在这项研究中,我们使用股票信息网站www.xueqiu.com的数据来衡量散户情绪和羊群效应。准确地说,我们将股票的羊群效应出现与否定义为网站上订阅某股票信息的用户数量百分比变动情况。据此我们有以下发现(参见图2和图3)。

??(1)中国的散户投资者一般是趋势追随者。机构持股水平高(或大幅增加)的股票,散户人气会大幅上升。我们还观察到,在散户人气显著增加之前的3个月期间,机构持有的股票绩效大多持续上升。

??(2)羊群效应一旦出现,有一个短暂的(3-4天)上升动量。但从此后长期来看(一周或一个月),股票走势往往会出现逆转。

??

??

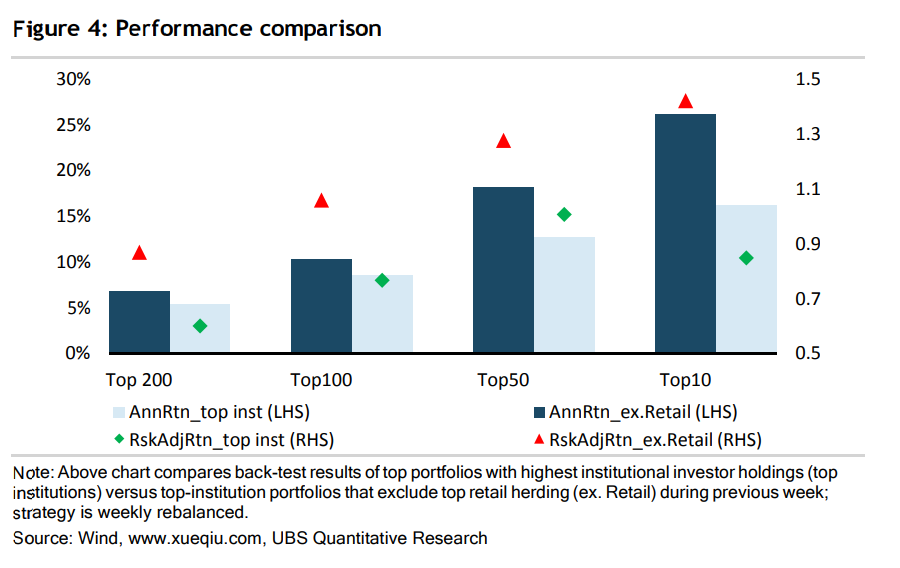

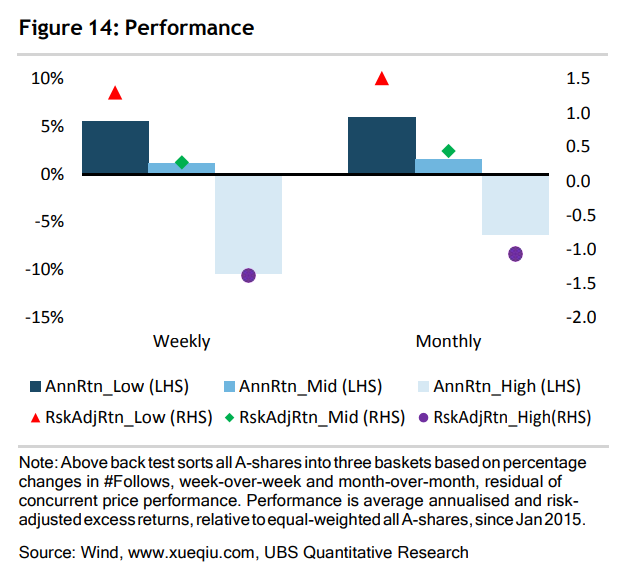

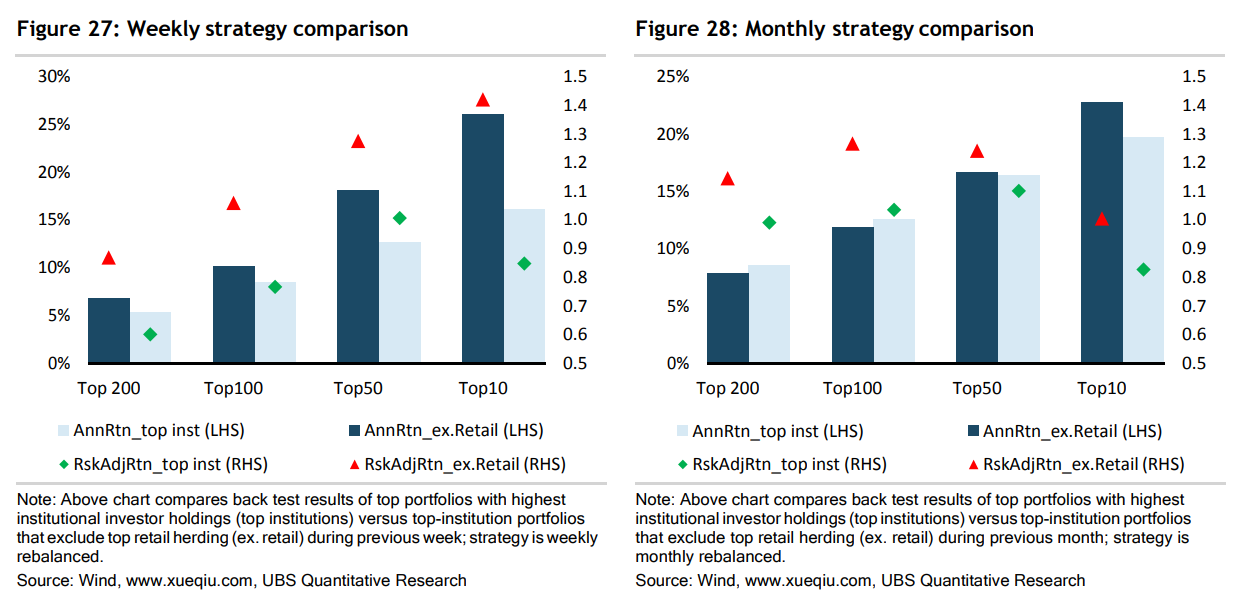

??之前的研究表明,机构投资者持股比例较高的股票,往往会在接下来的几周和几个月表现优异(见图4中的浅蓝色条形图)。这说明,我们当前持仓中有股票表现出潜在的羊群效应发生可能性时,我们可以从持仓中剔除这只股票来进一步改善模型的绩效(见图4中的深蓝色条形图)。

??注:详情请参阅《预测未来可能的表现优异者:中国共同基金研究》(2018年7月18日)及《快速发展的中国内地和香港的新机遇》。

??例如,对于持有50支股票并每周调整仓位的投资组合模型,改进后的模型在回测后同时间窗口下年超额回报率为18%,而使用机构原始模型的年超额回报率仅为13%。

??

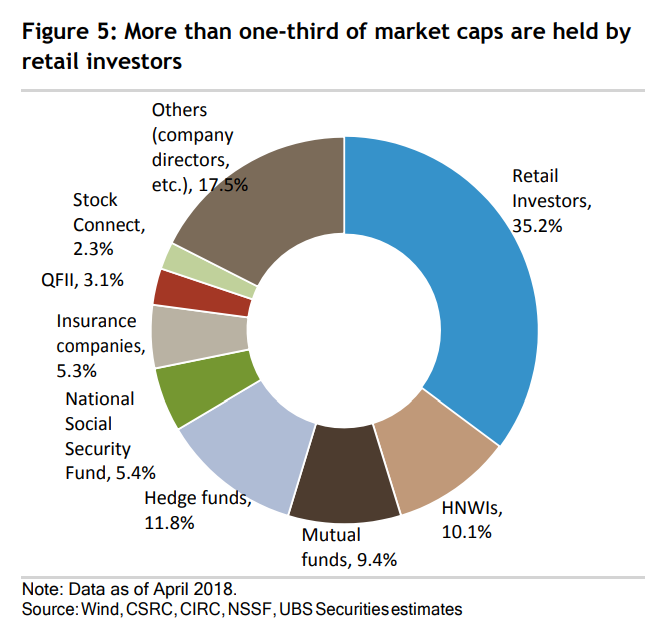

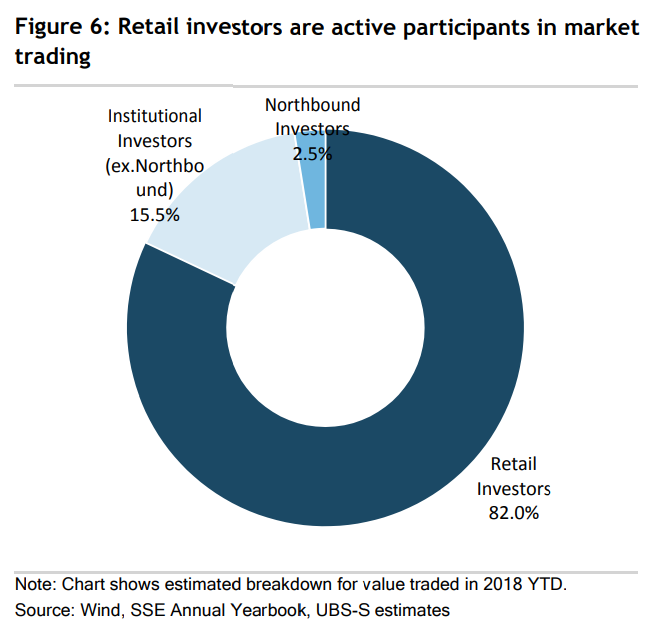

??与其他机构主导的市场相比,中国市场的散户参与率格外高。A股市场高达82%的日常交易由散户投资者发起,而香港市场的这一比例仅为23%。截至2018年4月,三分之一以上的A股市值由散户投资者持有。

??1.高散户参与率导致的不同市场行为

??市场主要参与者的差异导致了A股市场的价格发现过程和投资者行为都与其他股票市场有很大差异。因此,了解散户投资者及其情绪对了解A股市场股票价格发现的过程有至关重要的作用。

??

??

??2.散户情绪的衡量

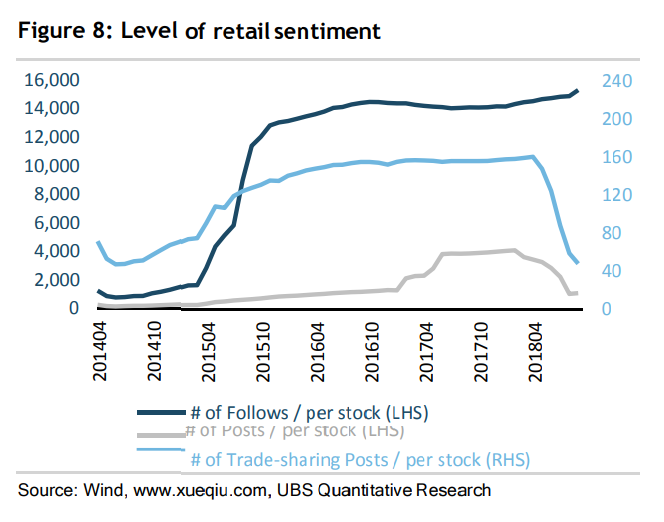

??缺乏标准化的数据是研究散户投资者的一个常见困难。在A股市场,有几个网站可以让投资者发表他们对股票的看法并分享他们的交易经验和心得。这些网站的大部分用户是散户投资者。在本研究中,我们使用的数据来自www.xueqiu.com(此网站数据供应商为wind)。数据包含三个层面的测度,用以衡量散户投资者对某股票的热衷程度。

??3.数据选取

??数据1:雪球网上订阅某a股信息的用户数量。

??数据2:针对某股票的发帖数量

??数据3:交易分享类型的贴子中提及到某股票的次数

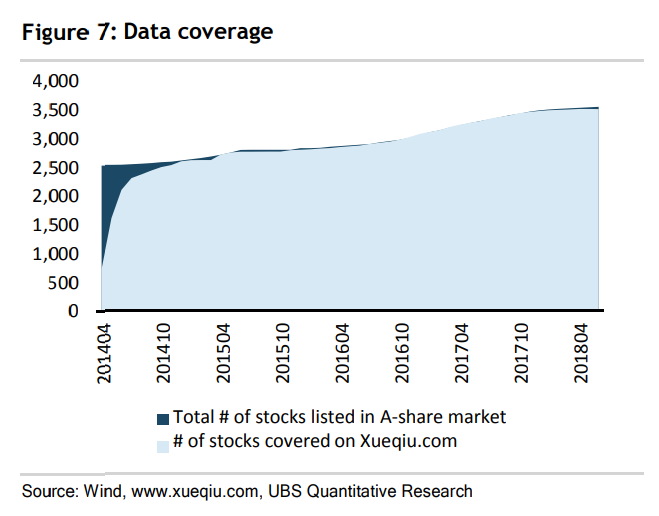

??下图为雪球网股票数据覆盖范围,即画出了投资者能够在雪球上关注或讨论的A股市场上市股票数量占总A股股票总数量的百分比。雪球网成立于2014年4月,截至2014年末,网站A股品种数据覆盖范围大幅提高。自2015年以来,它已经覆盖了A股市场上几乎所有的股票(见图7)。有趣的是,我们注意到,交易经验分享的帖子数量急剧下降,与此同时,我们通过其他渠道观察到A股市场的下跌和散户参与率也随之下降。

??

??

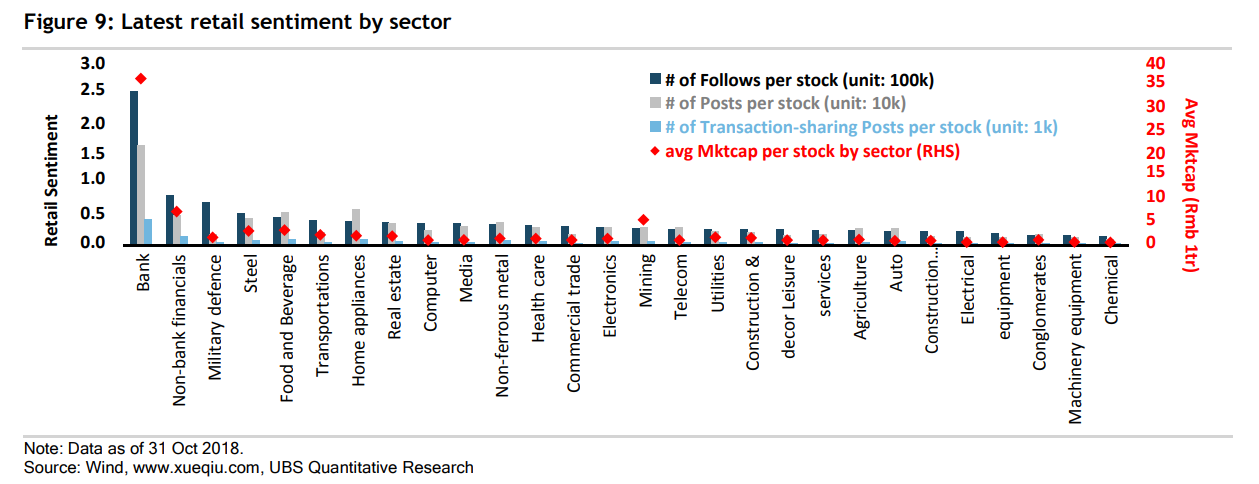

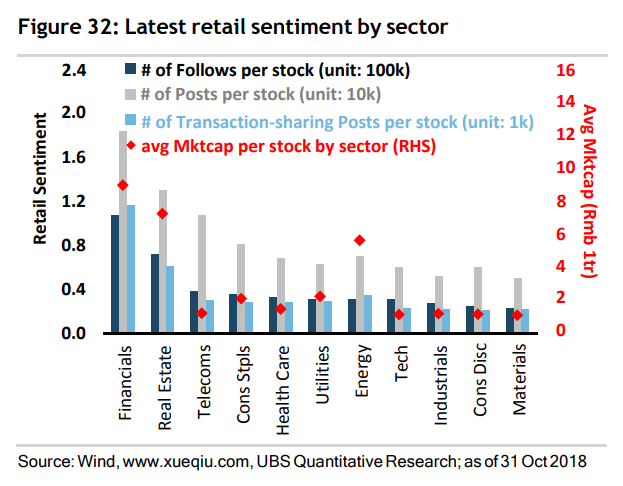

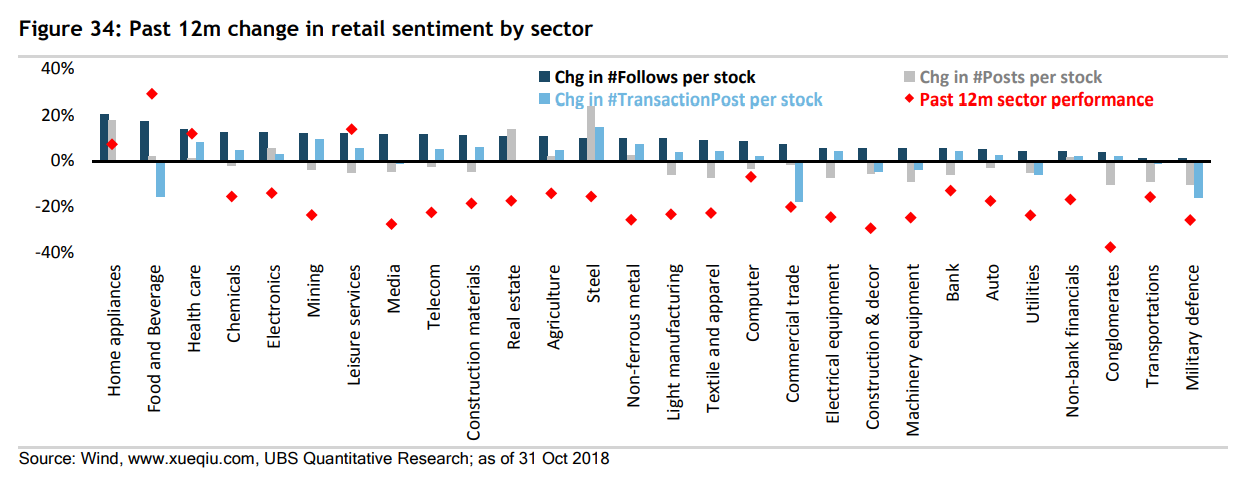

??近期拥有最多散户追随者的前三大行业是银行业、非银行金融机构和军工行业。一个明显的发现是,大公司往往会吸引更多的散户关注,但也有例外,比如军工行业的散户热情程度排名第三,但行业内部股票平均规模却很小。(有关过去12个月的GICS标准行业分组人气情况请参阅附录。)

??

??我们还研究了散户投资者的投资风格偏好。

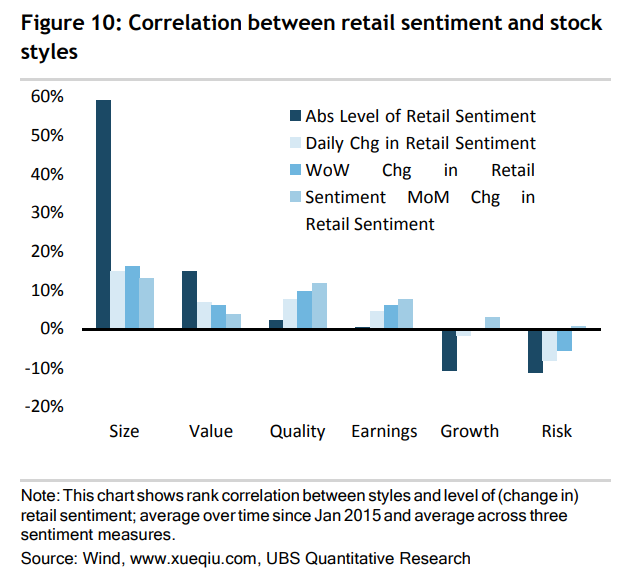

??我们观察到规模、估值和散户关注程度之间存在正相关关系——市值较大、估值较低的股票往往拥有更多的关注者,关注者数量也会增加。

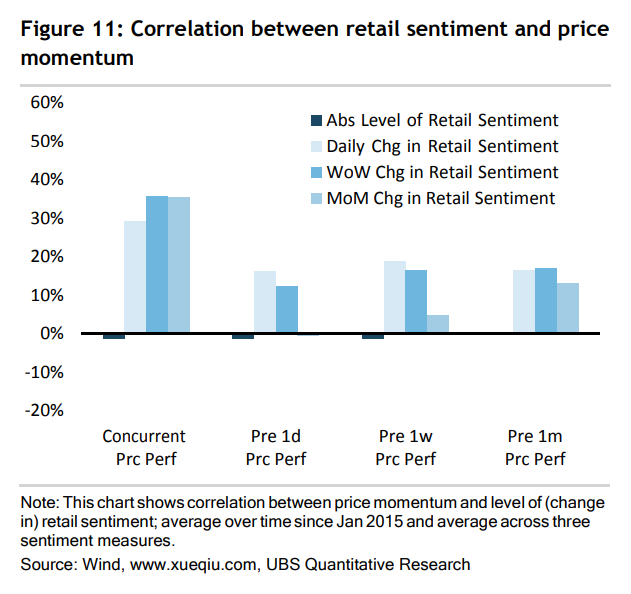

??此外,散户的注意力是动量驱动的。散户投资者对某只股票关注度的变化(包括日变化、周变化、月变化)均与价格绩效呈正相关。

??

??

??1.散户投资者是在左右市场,还是只是随波逐流?

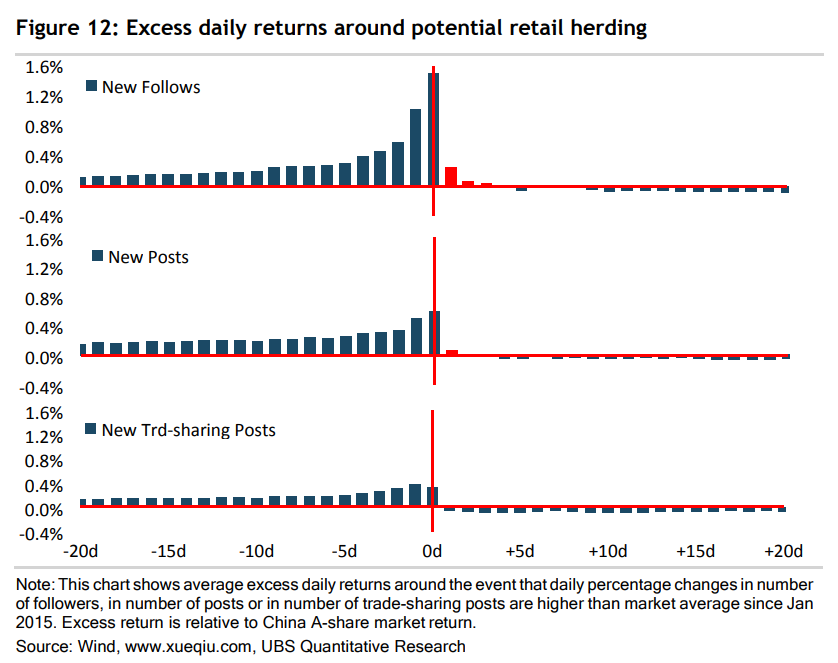

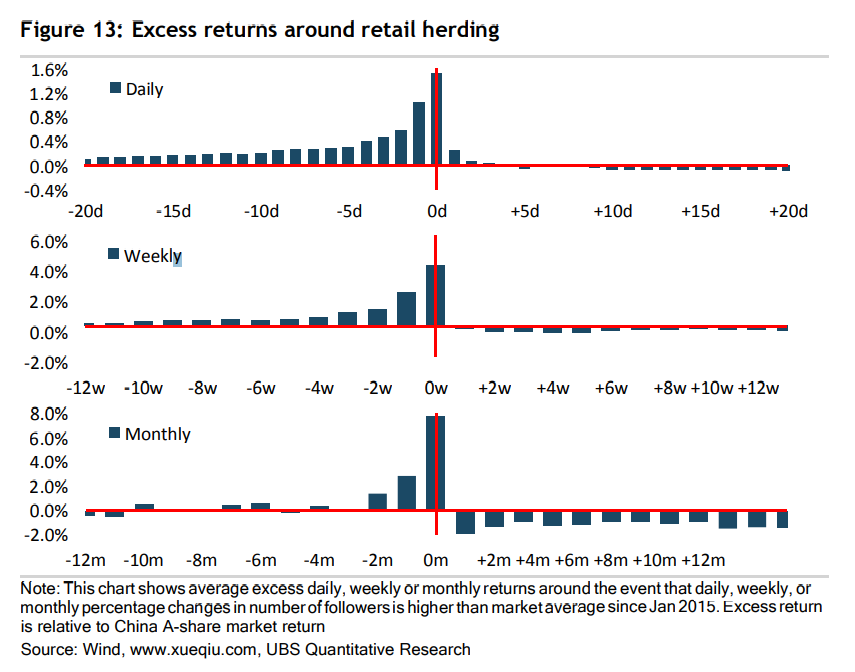

??为了回答这个问题,我们研究了羊群效应可能发生的20天内的每日个股股票收益。我们首先来观察上述提到的三个测度——关注者数量、帖子数量和交易分享帖提及次数的百分比变化。当某股票的这些指标中任何一个指标出现高于市场平均水平的情况,我们就认为在这支股票上正在形成羊群效应。

??

??结果表明,基于关注者数量的数据测度与股票表现的关系最为密切。随着离羊群效应事件发生越来越近,平均每日收益显著增加,在事件当天达到巅峰。这种势头在散户投资者大量涌入后还能继续大概3天,然后股价迅速回落。

??从直觉上看,关注者数量的增加更有可能反映出散户投资者的积极情绪,因为散户投资者通常会在打算购买一只股票时开始关注它;尽管反过来并不一定成立。另一方面,帖子数量的增加——尤其是与交易相关的帖子可能对股票的操作意图是双向的,我们无法判断投资者是“喜欢”还是“不喜欢”,同理我们也不知道交易分享帖中交易的方向是买入还是卖出。

??2.散户投资者往往爱跟风

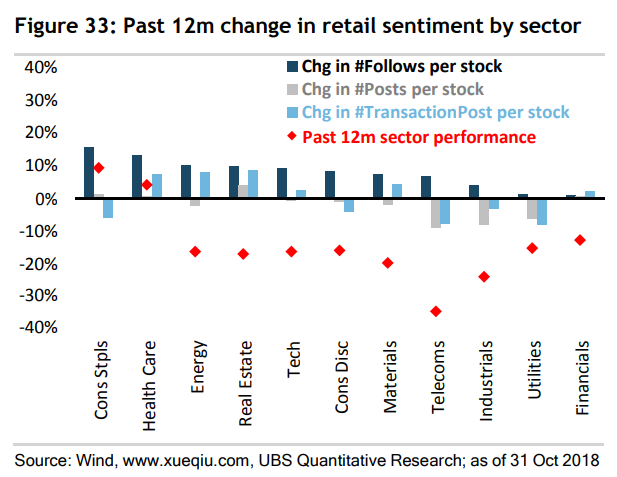

??然后,我们深入研究不同时间跨度(每日、每周和每月)关注者数量的百分比变化,以及当某只股票的这些指标水平高于市场平均水平时,股票的表现。很明显,在事件发生前的3个月里,股票的收益持续升高。这表明散户投资者倾向于跟随这一趋势。

??

??如果我们观察股市在羊群事件发生后的表现,上涨动量只会持续很短的一段时间(大约3天),并且继续上涨幅度很小,然后迅速衰减。在周和月度上,我们甚至观察到股票表现出现了逆转。这意味着散户投资者对市场的影响非常有限,而且时间很短。总而言之,上述结果表明,散户投资者往往会在反弹的最后阶段买入股票。更重要的是,散户进入可能预示着一轮反弹的结束,并成为一个潜在的退出信号。

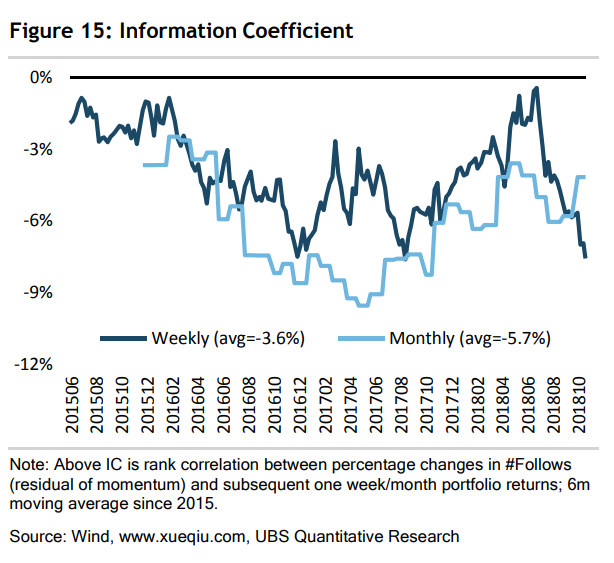

??如上所述,羊群效应可能意味着潜在的绩效反转,特别是在周、月这种较长级别的时间跨度内。在本节中,我们将测试这个羊群效应信号对市场的预测能力。

??此外,由于情绪变化与同期股价表现之间的高度相关性(见图11),我们在下面的操作中去除羊群效应带来的动量因素。具体地说,我们将情绪指标对股价同期表现进行回归,并将其残差作为羊群效应的净影响。

??注:关于因子正交化影响的更多细节,请参考Claire Jones在2017年7月发表的报告《smart beta因子是否应该正交化》

??

??

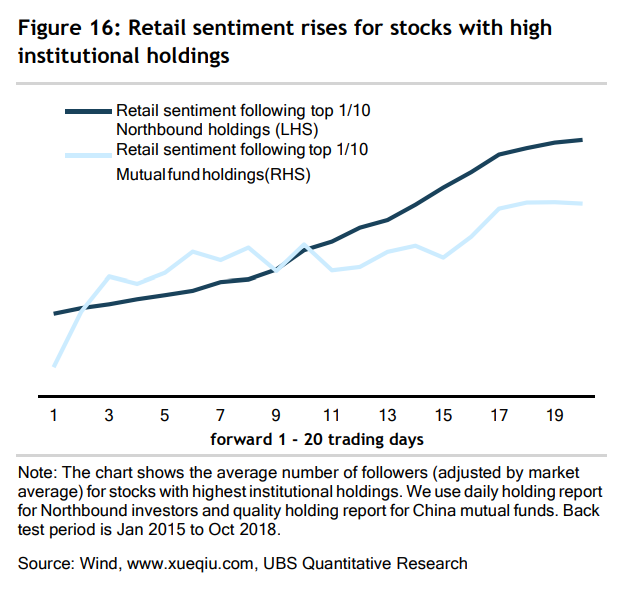

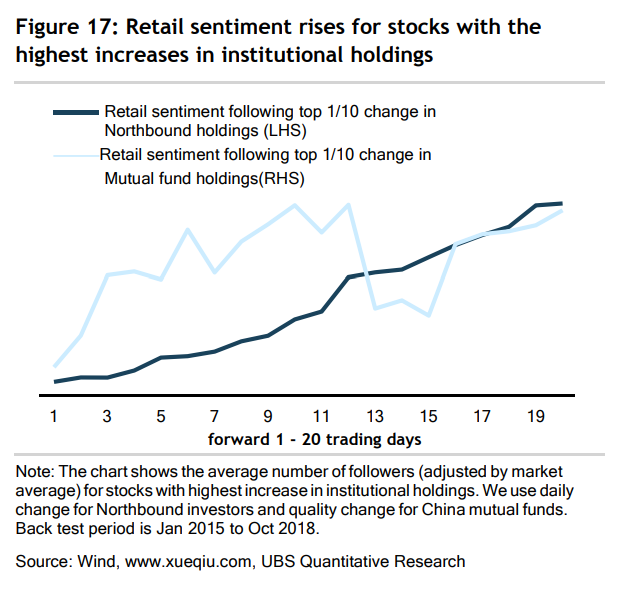

??上一节的结果显示,大多数散户投资者在反弹的最后阶段买进。这一结果的现实意义是散户大多追随机构投资者的交易。为了验证这一点,我们研究了散户投资者对机构投资者持股比例最高的股票的反应,即市场中机构投资者参与最多或持股比例最高的前10%的股票。从图16可以看出,一旦出现机构投资者参与程度加深的状况,在接下来的一个月里,这些股票的关注者数量将不断增加。

??我们对市场上排名前10%的股票进行了相同的测试——这些股票的机构投资者持股比例增幅最大(见图17)。我们得到了相似的结果——这些股票的散户追随者数量增加,特别是机构投资者大批进入后的最早10个交易日。

??

??

??1.跟着专家有肉吃……

??我们之前开发了一系列基于机构投资者持股的股票选择模型。在中国A股市场的所有机构参与者中,我们可以追踪特定基金的持股情况。(这些基金持有的股票未来表现优于大盘的可能性较高)

??详情请参阅我们1月、5月和7月的报告

??

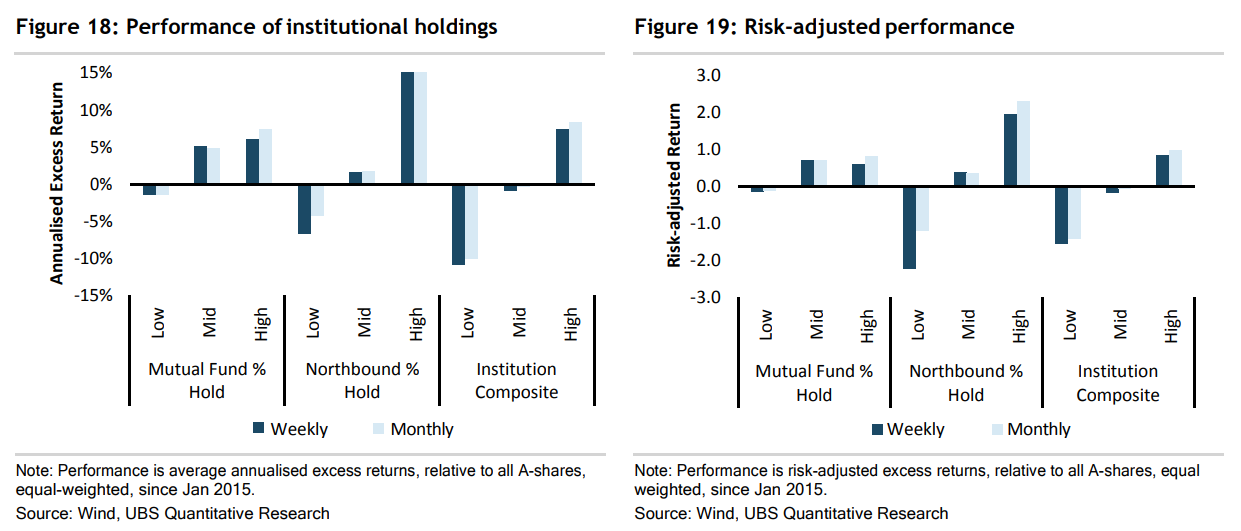

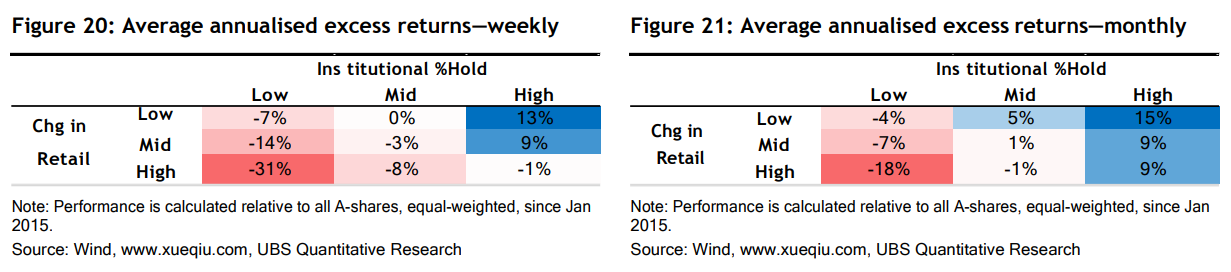

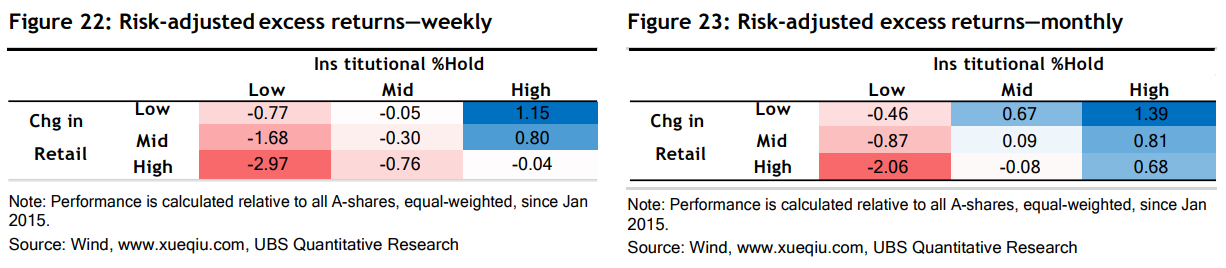

??在本研究中,我们进一步结合国内(共同基金)和国际投资者仓位信息,以平均权重排序,构建出机构投资者综合持仓情况。研究结果表明,机构持股比例较高的股票在接下来的几周和几个月内往往表现更好。

??2.如果散户来啦!快跑!

??为了了解机构投资者和散户投资者是如何相互影响的,我们针对机构投资者和散户不同的持仓决策,对股票超额收益进行了分析,结果如下。

??

??与前文中信号测试的结果一致的是,高机构持股的溢价被高散户群体削弱。换句话说,最受机构投资者青睐、最不受散户投资者青睐的股票能够跑赢大盘,而相反方向的股票表现最差。

??

??基于这些发现,我们构建了一种策略,即做多机构持股最多的股票,但不包括散户持股比例最高的三分之一的股票。基准股票池设置为A股。回测结果如下所示。

??

??

??与原来的机构持股模型相比,新模型通过避开散户人气高的股票,提高了回报率,降低了波动性。

??

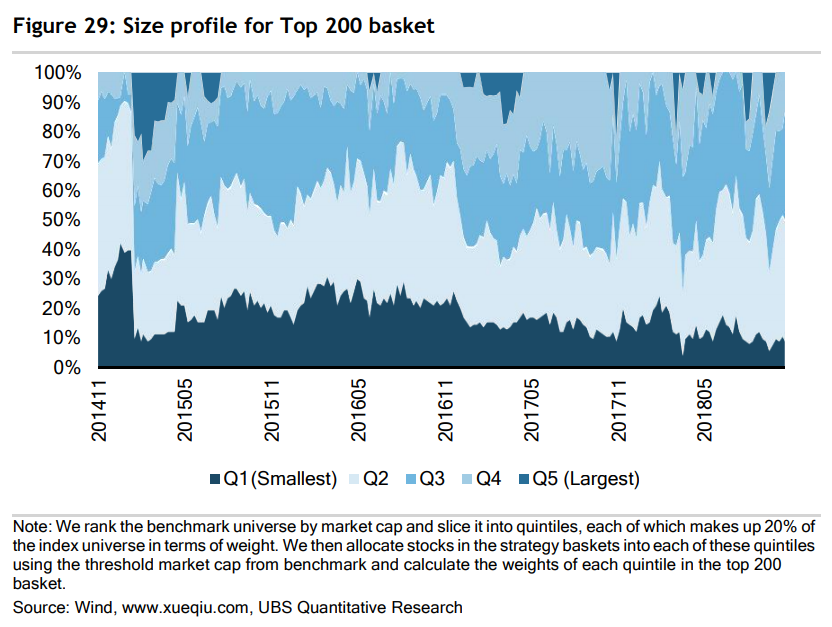

??我们来看看股票篮子中前200股票的规模市值。就平均所用的方法而言,该指数低估了大盘股和小盘股,高估了中盘股。

??

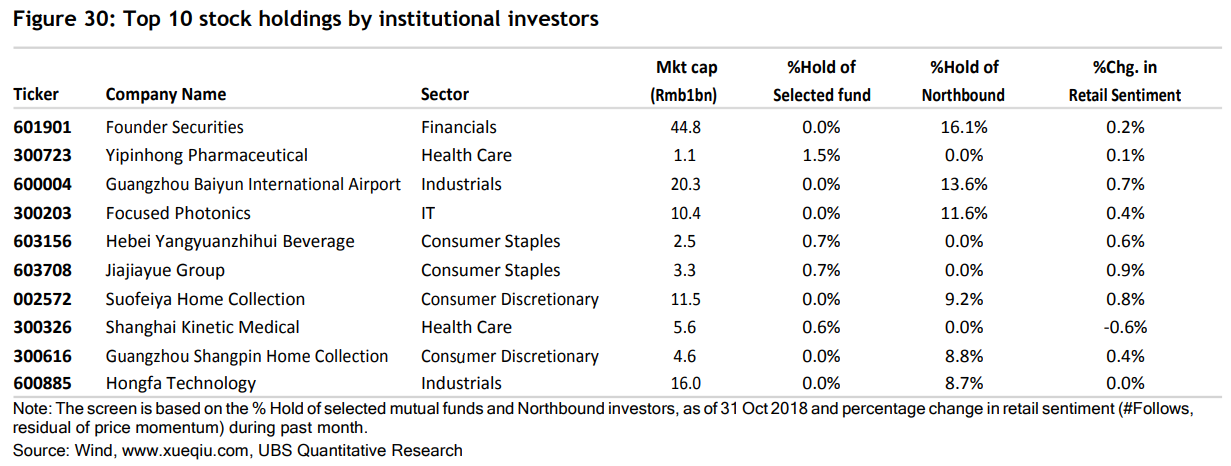

??根据我们之前的研究结果,我们根据过去一个月的机构持股(不包括散户)情况,列出了中国A股市场的前10只股票,如下图所示。

??

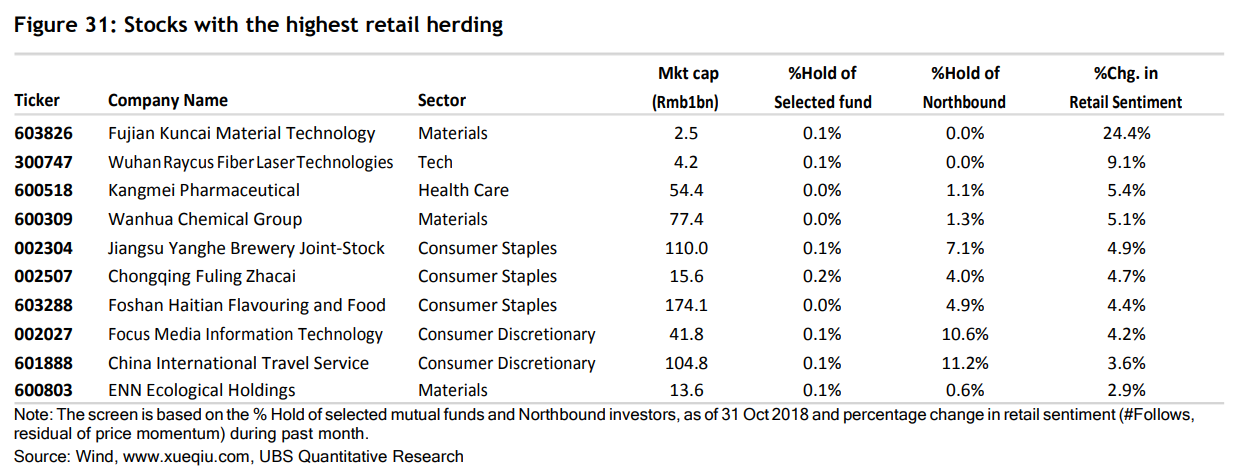

??此外,截至2018年10月,在机构投资者持有的所有股票中,以下10只股票在过去一个月的散户聚集量最高。

??

??

??

??

??*作者声明:本报告由瑞银证券亚洲有限公司撰写。本报告中的建议基于瑞银专有的量化模型。这些建议独立于瑞银基础股票研究分析师的建议。瑞银的确与研究报告中所涵盖的公司有业务往来,并寻求与之开展业务。因此,投资者应意识到,公司间可能存在利益冲突进而影响本报告的客观性。因此投资者在作出投资决定时,本报告仅供参考,不可做为确定的投资依据。*

??→原文链接:瑞银量化策略公布:通过散户羊群效应 获得A股超额收益

??→关注微信公众号【聚宽量化实验室】,公众号后台回复:散户羊群效应,可获取本文原文百度网盘下载地址哟~

本社区仅针对特定人员开放

查看需注册登录并通过风险意识测评

5秒后跳转登录页面...

移动端课程