??

2018年——最佳市场风格 成熟市场:低收益率; 新兴市场:低波动率

??低收益率和低波动性分别是2018年成熟市场中表现最好的因子,在成熟市场,低收益率获得了7.3%的超额收益率;而低波动率因子也在新兴市场获得了14.8%的超额收益。而小市值和高每股收益增长(EPS)则分别是成熟市场和新兴市场中表现最差的两个因子,他们分别以-6.9%和-8.6%的绩效跑输市场

??

2018年12月—— 最佳市场风格 成熟市场:低beta(市场风险相关系数);新兴市场:低EBIT/EV(息税前利润/企业价值)

??低Beta是12月在成熟市场表现最好的风格,获得了1.2%的超额收益率;而低EBIT/EV因在12月的新兴市场上获得了1.9%的超额收益荣膺12月最佳因子。180天(6m)动量和高Beta则分别成为了成熟市场和新型市场的最差因子,分别以1.4%和2.2%的绩效跑输市场。

??

更新行业分类标准

??我们把以前定义为通讯服务的行业分类删除了,并且基于其中的股票进行了重新分类并构建了数据的时间序列,因为我们观察到,这些行业在不同的国家所占比重失衡,因此观察旧的行业分类不具有全球宏观上的代表性,比如通信行业在欧美市场所占比例过高,而在日本的行业比重中比较中等,但在除日本外东亚其他国家占比却又过少。我们还把房地产这一行业从金融部门中移除,有关更多分类细节和方法请查阅《"What crowdedpositions are bubbling up in equity markets?"》

??

总体来看:

欧洲市场股票对股票估值更看重其个股价格(价值)和动量

而美国市场更看重市值

只有低波动率因子能够取得超额收益

小市值因子在2018年只在两个行业有超额收益表现

??

文末,可以下载到报告原版??

??

??

??

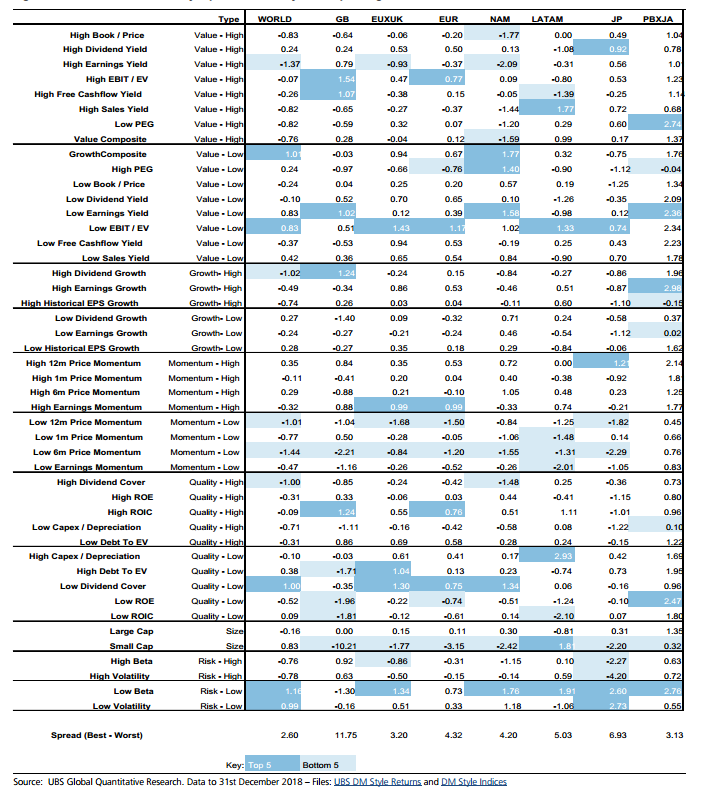

??2018年12月,低Beta在成熟市场表现最好,获得了1.2%的超额收益率。180天动量(6个月动量,简称6m)是成熟市场表现最差的因子,跑输基准1.4%。价格因子风格得到了如下几种因子的风格加强,其中5个’value-high’因子,一个’Growth-High’因子,一个’Quailty-High’因子,三个’Momentum-low’因子以及两个’Risk-low’因子起到了正向作用,而还有四个’value-low’因子,两个’Quailty-low’因子以及两个’Risk-low’因子起到了反面作用。一月动量(1mMomentum)则表现的和预期完全相反。表现最好的因子和表现最差的因子之间相差了260个基点。

??在新兴市场,低EBIT/EV成为了12月最佳因子,获得了1.9%的超额收益率。高Beta表现最差,以2.2%的绩效跑输市场。总体而言,价值因子转换成了如下几个因子共同作用的结果,其中包括在表现最差的12个因子中的3个’value-low’因子,以及两个’value-high’因子。质量风格因子内部差异非常大,其中四个’Quailty-low’因子在前12个表现最佳因子榜上,但有两个’Quailty-high’因子则完全相反,绩效表现排在最差后12位里。成长风格因子没有什么普遍规律,在最佳和最差的12个因子都有分布。动量因素的表现在预期范围之内。小市值因子表现尚可。

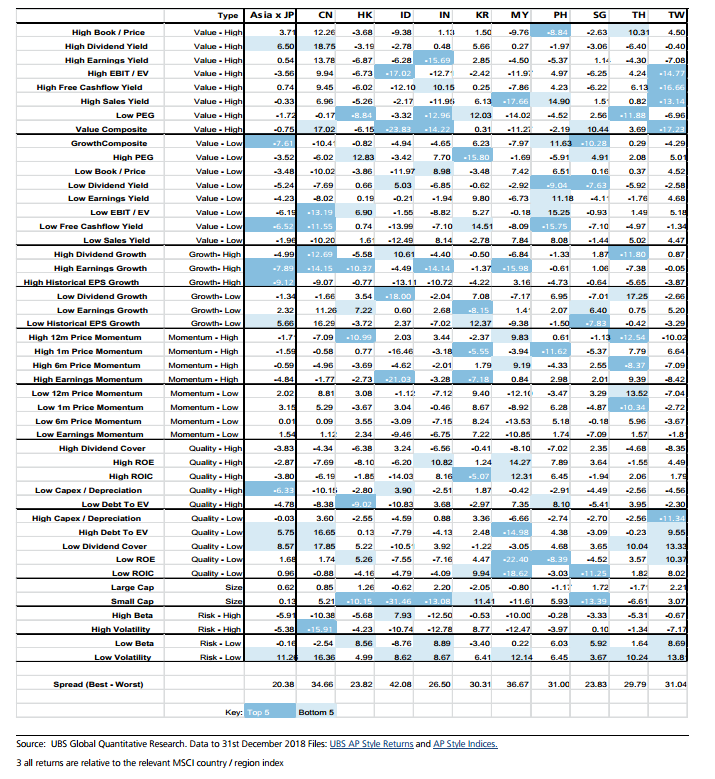

??与前一个月相反,一半以上的价值因子在日本和英国市场表现有效,然而在北美只有两个价值类型因子是有效因子。在七大市场中,高股息收益率在四个市场都表现优异,高股价因子在三个市场中表现明显。超过四分之三的’value-low’类型的因子在以欧洲(非英)为首的发达地区表现良好。

??在成熟市场,质量风格因子和以前一样不显著。四种’Quailty-low’类型的因子只在北美表现显著,在英国以及欧洲则不显著。’Quailty-High’因子则只在英国和拉丁美洲表现显著。但ROE是质量系因子表现不佳趋势下的另类,在七大市场中的四个中ROE均有良好表现。ROIC则在六个子市场中都具有显著性。尽管1个月(1m)的价格动量因子表现不佳,但是动量风格因子基本符合预期表现。而成长风格的因子总体表现不佳,然而在拉丁美洲和英国却截然相反——值得一提的是成长因子在日本没有一个有好的表现。除英国外,低Beta因子在每个市场都有良好表现。小市值因子只在三个市场有好的表现。

??在新兴市场’value-high’类型的因子一如既往的表现不佳。’value-low’类型的因子在新兴欧洲市场表现出色,但在亚洲新兴市场则截然相反。低PEG因子和高销售收益率因子在三大新兴市场都有良好表现,而高EBIT/EV因子和其他因子则没有什么出色表现。

??在新兴市场,质量风格的因子扭转了在成熟市场上不显著的表现,以新欧洲市场的产生和资本支出折旧的驱动下,55%的’Quailty-high’类型因子,和45%的’Quailty-low’因子都存在明显的正向绩效。而新兴亚洲市场几乎在所有因子上绩效都要低于其他市场。受到新兴欧洲市场的影响,成长风格因子仍然表现不佳。低EPS增长在两个新兴市场都有良好表现。动量风格系列因子的表现仍然符合预期,尽管营收动量(earningmomentum)只在一个市场有效。在每个市场上,小市值的作用都很显著。在低Beta因子的驱动下,’Risk-low’系列因子比’Risk-high’系列因子表现更好。

??根据第28页横截面表现返回的结果来看,每个市场市值都有所蒸发,新欧洲市场在下跌408个基点之后以-6.3%的绩效表现成为最低,而日本及太平洋沿岸市场为最高,达到-8.9%。 ??

??

??

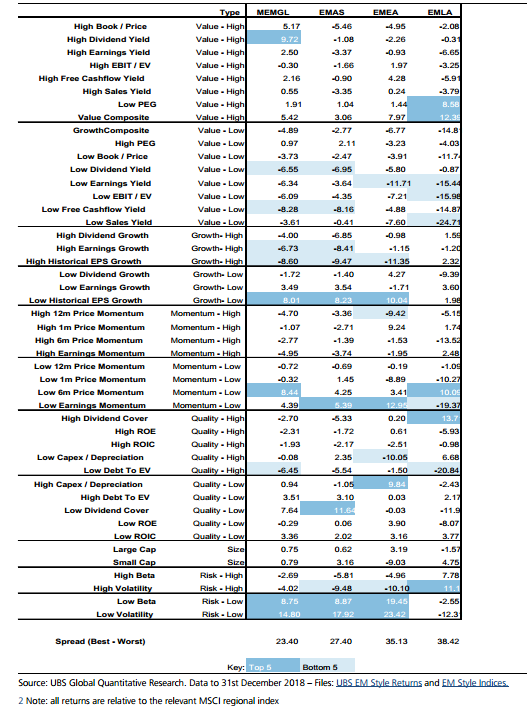

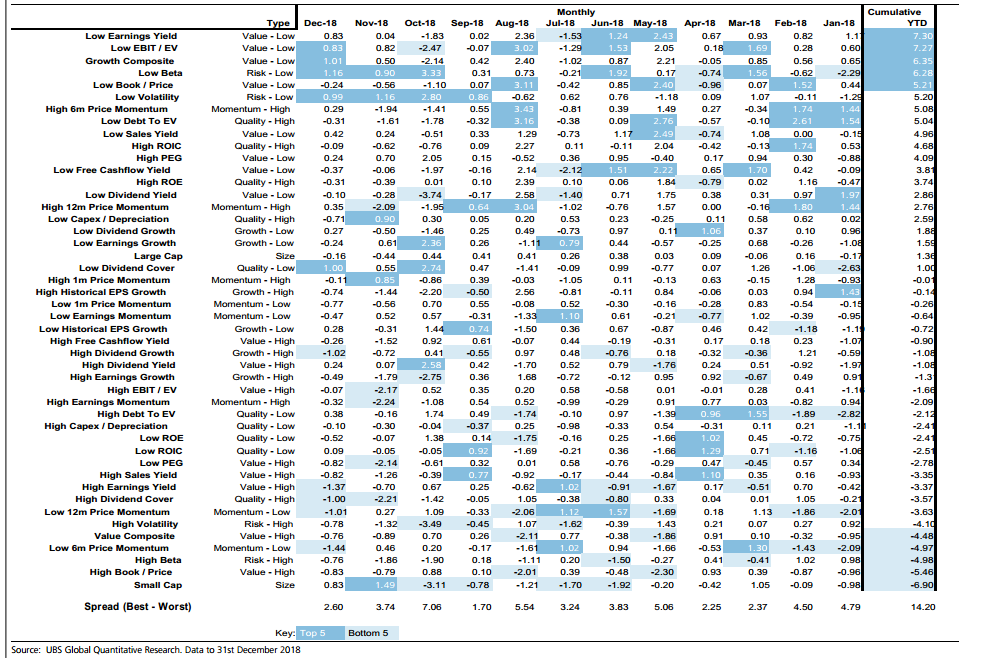

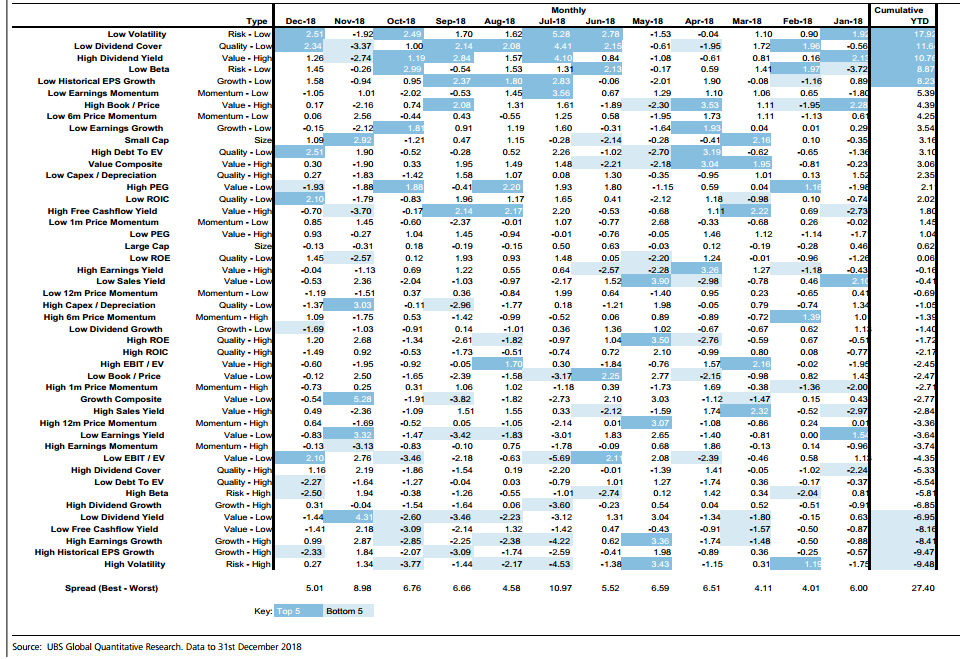

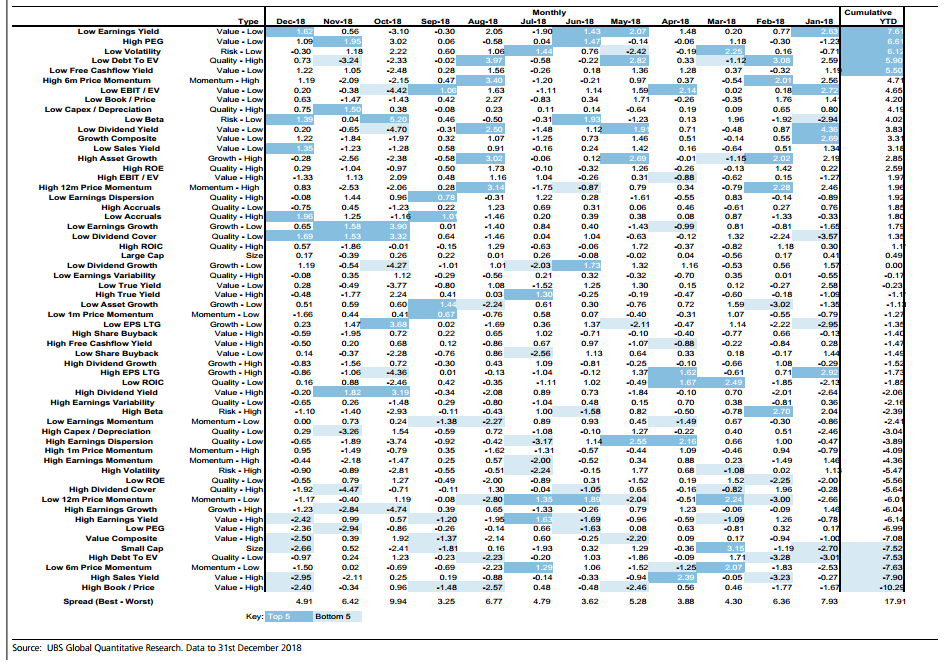

??图2显示了2018年各因子的相对绩效。后文的图片会陆续展示成熟市场和新兴市场在2018年市场风格指数的累积回报,表格按累计年至今的回报排序,因子表现好坏最显著的部分以深浅蓝色突出显示。

??2018年最佳因子和最差因子在不同地区差距各异。从欧洲市场的15%到拉丁美洲市场的35%。

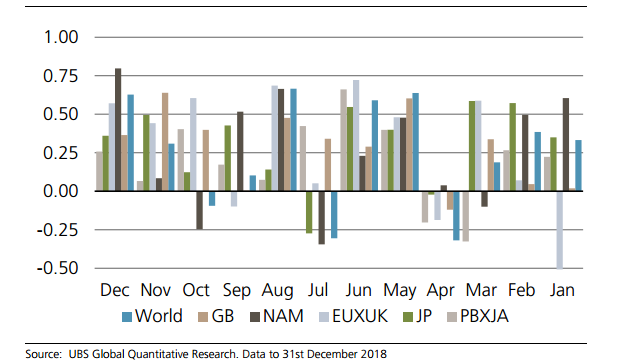

??图3显示了不同地区每月风格表现和全年绩效的秩相关系数。值得注意的是,有几个月份很“奇怪“:四、五、七三个月份四个市场呈现负相关,而每年的2,5,6,8,11,12月最能体现全年的绩效表现。 ??

??

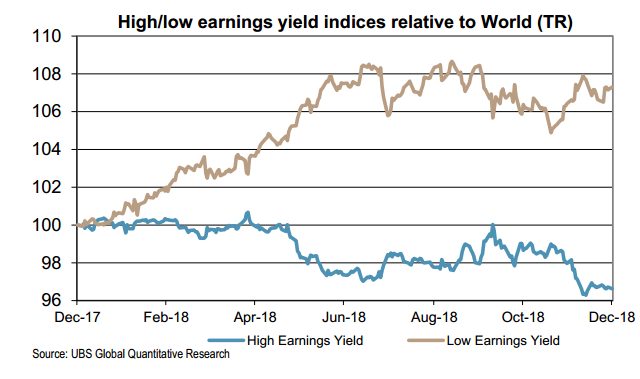

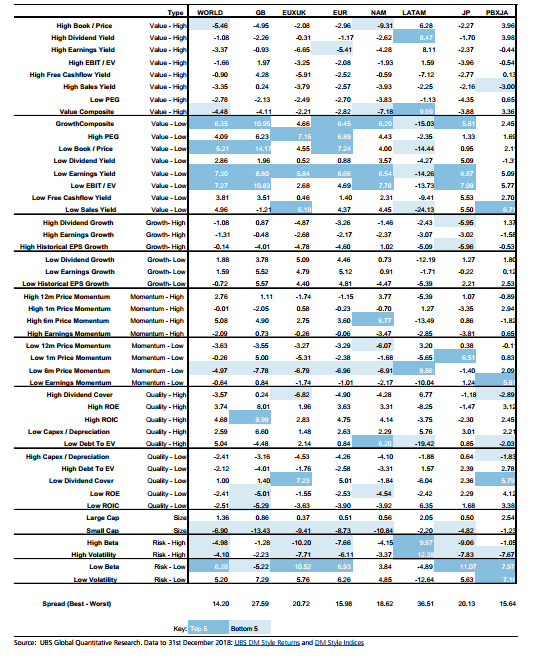

??2018年整体成熟市场的最佳因子是,低收益率、其次是低EBIT/EV,增长指数,低账面价格,所有’Value-low’风格类型因子,以及低Beta。另一方面,表中体现最差的因子风格是小市值,高账面价格,高Beta,低6m动量和价格综合指数。

??在新兴市场中,好的因子是:低波动率,高股息收益率,综合市值和高账面价格。最差的因子为EPS增长率,低自由现金流收益率和低债务与企业价值(Devt/EV)比。

??本来在2017年由于两个’Quailty-high’因子进入了在成熟市场上表现最好的TOP12因子榜单而风格有所强化的质量风格,由于ROIC在2018年的差劲表现(进入了最差TOP12因子排行)风格强度再一次被低估。但在新兴市场情况却并非如此,事实上新兴市场虽然DBIT/EV是表现最差TOP12因子中的一员,但由于有三个’Quailty-low’进入了表现最好TOP12因子排名,其质量风格有效性反而有些起色。

??当我们按区域区划分市场时,这一点就体现的更为明显。在成熟市场上其中三分之二’Quailty-high’因子能取得有效收益,但只有不到三分之一的’Quailty-low’因子能取得有效收益。但在新兴市场,这个比例就变成了25%和75%,即25%的有效Quailty-high’因子和75%的有效’Quailty-low’因子。在两个市场上低Capex/Dpreciation(资本支出/折旧)因子都取得了超额收益,然而高Capex/Dpreciation因子只在日本市场上表现勉强不错。和Capex/Dpreciation因子趋势完全相反的是,高红利这个因子只在两个地域市场上有效,低红利因子却能在六个地域市场上取得有效收益。例外的是,日本是唯一一个大多数的’Quailty-low’因子生效,’Quailty-high’因子却失效的市场。而低ROIC和高Debt/EV因子则在所有的新兴市场都生效,但和他们高低属性相反的因子却不能在任何一个新兴市场有效。

??价值风格在成熟市场也受到了性能压缩。在成熟市场上,只有五分之一的’Value-high’和五分之四的’Value-low’因子能够被有效使用。‘Value-high’因子在非英欧洲市场,北美市场和日本市场遭到了完全意义上的失败,全部的8个因子都失效,但出奇的是这些因子在拉丁美洲却能够得到很好的应用。在拉丁美洲,‘Value-high’系列因子有五个可以获得超额收益率,但Value-low’因子——那些能在发达市场应用的很好的因子却失去了作用。

??相比之下,新兴市场的数据表明。85%的‘Value-high’因子都能在新兴市场起到作用,而只有不到两种‘Value-low’因子能打败新兴市场的基准收益。同时根据对比发现,在亚洲新兴市场,高PEG因子比较有效,而高收益率、高‘EBIT/EV‘、高销售收益率三个因子则败给了基准。

??成长风格在成熟市场和新兴市场都表现不佳,‘Groeth-high‘系列因子只有12%能在成熟市场起效,但在新兴市场也仅仅只有16%能够有效——和2017年的绩效完全相反。’Growth-low‘因子则表现稍好,其中在成熟市场有效的有四分之三,而在新兴市场有效的数量达到了三分之二。高盈利增长因子在两个市场均表现不佳,低股息增长在七个成熟市场都能有超额收益,但在新兴市场则全线溃败。

??动量因子的表现完全符合预期。在成熟市场因子组合之间的作用是对称的——也就是高动量起作用的市场低动量因子就起反作用,反之低动量有效的因子市场高动量表现不佳。而在新兴市场,动量因子也基本符合这一特点,表现不合预期的因子仅仅只占12%。高动量因子(Momentum-high)在非英欧洲、拉丁美洲的表现,不如在亚洲和英国表现得那么好。而低动量(Momentum-low)系列的因子在英国和拉丁美洲表现得不错,有效因子个数达到了3个以上。并且在英国市场,全部的动量风格因子都能获得不错的表现。

??至于风险类因子,低波动性在除了拉丁美洲之外的任何一个市场表现都不错。拉丁美洲是唯一一个’Rish-high’类型因子表现得比‘Risk-low‘类型因子更好的市场。

??2018年,除了拉丁美洲和亚洲之外,小市值因子在任意一个市场都表现不佳。 ??

??

??

??

??

??

??

??

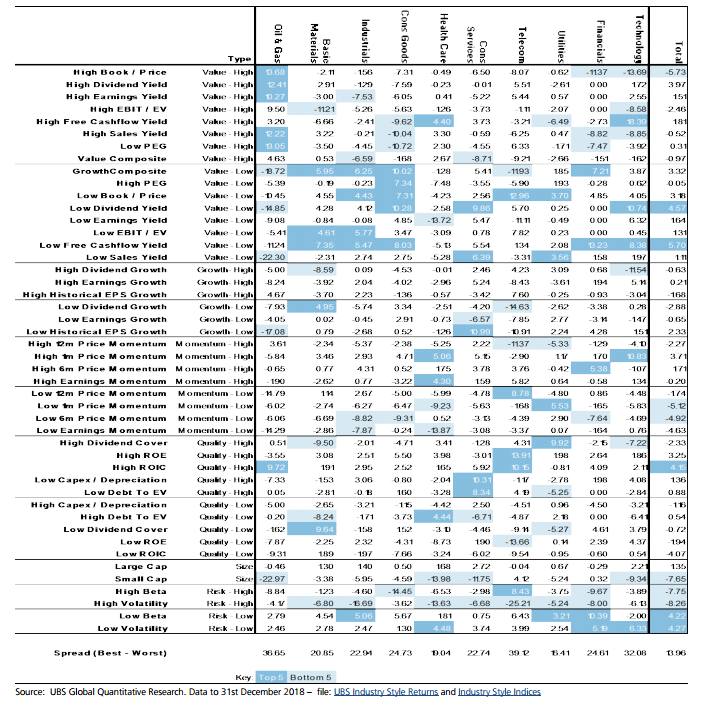

??在基于行业进行因子风格评估的时候,我们发现‘比较有效的因子风格为:’Value-low‘,’Momentum-high‘,’Quality-high’。成长类因子有效性都不高。

??‘Valie-high‘风格因子在三分之一的行业里起到了超额收益,比如:石油天然气、服务业中的消费品和金融业。

??从‘Value-high‘的视角下来看待各个行业,高自由现金流率在六个行业里表现最佳,其次是高’EBIT/EV‘因子(5个行业),高账面价格因子表现最差,仅仅在石油和天然气业上有超额收益。

??在‘Value-low‘的视角下,以消费品和工业技术等行业为典型,超过三分之二的因子都有效。任何一个因子在油气行业都失效了。低账面价值因子在八个行业内都有效,但高PEG因子则表现最差。

??‘Growth-high‘风格因子在2018年有五分之二在不同行业中能起到作用。尤其是工业领域,几乎所有的该风格因子都能有超额收益,但在基础材料,消费品和医疗保健行业该系列因子则完全失效。高盈利增长因子是该风格下所有因子中表现最差的。

??在‘Growth-low‘风格下,也是只有五分之二的因子表现优异。而这个风格的因子集中有效于基础材料和消费品行业,工业和其他两个产业部门中。低股息增长在六个行业板块中都表现优异。

??质量风格因子受到了市场风格的歧视,五分之三的‘Quality-high‘系列因子能有效使用,但能够提供超额收益的’Quality-low‘因子数量只有三分之一。‘Quality-high‘因子在电信业表现最好,其中有四个因子能够稳定跑赢行业指数。相反‘Quality-low‘因子在电信和石油天然气领域表现不佳。高ROIC因子击败了九个行业部门的指数基准。高ROE因子击败了8个部门的指数基准,但高Capoex/Dpreciation因子却只在两个行业部门中表现良好。

??只有不到三分之二的‘Momentum-high‘系列因子和不到五分之一的’Momentum-low‘系列因子表现良好。所有‘Momentum-high‘系列因子在工业、天然气领域都表现良好。与其完全不同的是,’’Momentum-low‘‘系列因子中的三种在公用事业中表现良好。’Momentum-low‘因子在至少8个以上行业中完全失效,高6m价格动量因子在8种行业中表现良好,而低6m价格动量因子只在一个行业中表现不佳。

??风险因素被证明也存在影响程度不对称,只有低波动率因子能够取得超额收益。高Beta因子的表现类似。

??小市值因子在2018年只在两个行业有超额收益表现。 ??

??

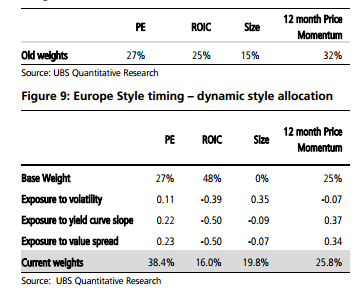

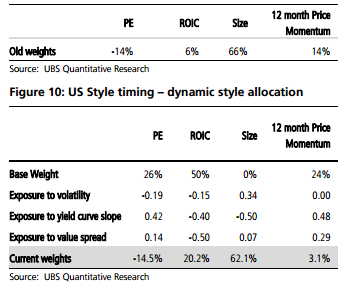

??风格择时模型是一个使用了三个约束条件的简单的线性模型。

??使用条件因子分别是:

??(1)波动率(VSTOXX或VIX)

??(2)收益率曲线的斜率(10年期和2年期德国或美国国债差额)

??(3)价差(欧洲或美国一篮子股票的账面市值比)

??详细的策略请参阅:"Simple Style Timing"(《简单的风格择时》,2016-6-11)更详细的解释了模型的工作原理。风格通过多空组合进行分配,例如:“ROIC因子值的高低“。 ??

??

??

??上月欧洲市场择时模型给出的投资组合将上涨0.3%,这一小幅增长主要是由于欧洲市场价格动量因子效果的强劲回升(一揽子股票高动量类型股上涨超过低动量类型股2%)。给模型给出最小化小盘股比重的建议表现最优秀,大盘股表现优于小盘股3%以上。

??在美国模型里,风格投资组合损失1%,但模型内部等权风格损失1.1%,这种损失主要是由于小盘股获得建议比重比较大,但其中部分损失被‘Value-high‘系列因子贡献的收益所抵消,上月‘Value-high’类型的股票表现比‘Value-low’类型因子的股票表现要高出3.7%。

??在2019年初,我们重新进行了两个优化,以确定最佳择时模型的参数。每个参数需要四个基准权重和12个因子暴露,。我们通过过去七年里能提供最佳信息比率的样本来确定最佳参数。

??新参数引起了权重的变化。我们看到在欧洲是市场,模型建议的小市值因子和价值风格因子的权重增加了,而质量风格和价格动量风格的因子权重降低了,而在美国市场,质量风格的因子权重被增加到20%,而动量风格因子权重则被减少到3%。 ??

??

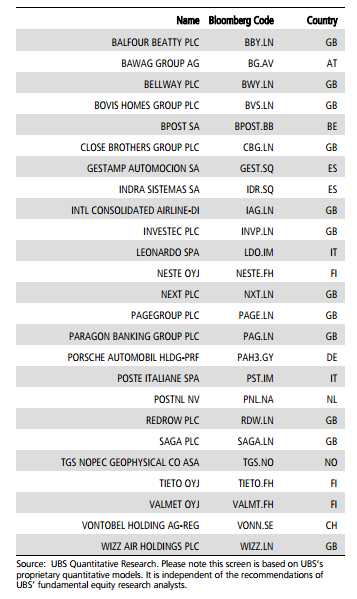

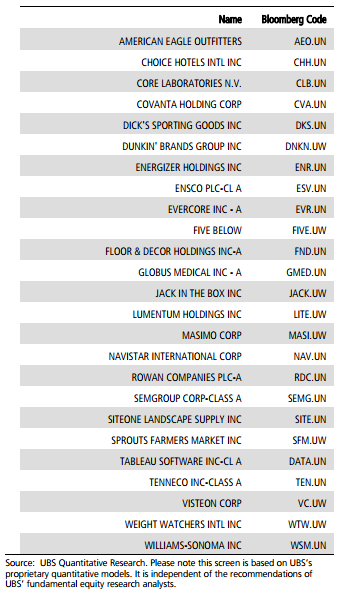

??我们将根据风格择时模型更新股票列表。瑞银分析师从的美洲和欧洲市场的所有市值至少为10亿美元的股票中,对股票进行买入或中性的评级,现根据因子等权重打分,然后按因子权重对总分进行加权平均,如下为获得最高得分的股票名称,所有数据截至2018年12月31日。

??

??

??

??

??UBS市场热度晴雨表可用于衡量各种篮子股票持仓的权重高低。他从三个不同的角度捕捉交易热度:基金经理持仓偏好、卖方分析师偏好以及当前市场表现。详情请参阅"What crowdedpositions are bubbling up inequity markets?"(《什么股票正在市场变得炙手可热》,2016年2月19日)

??

??

??

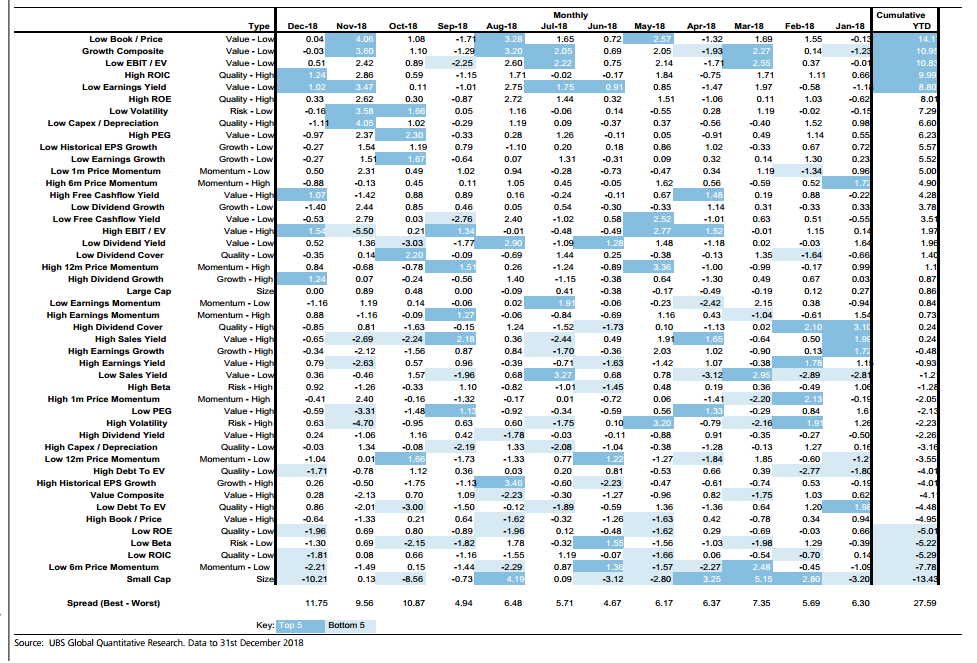

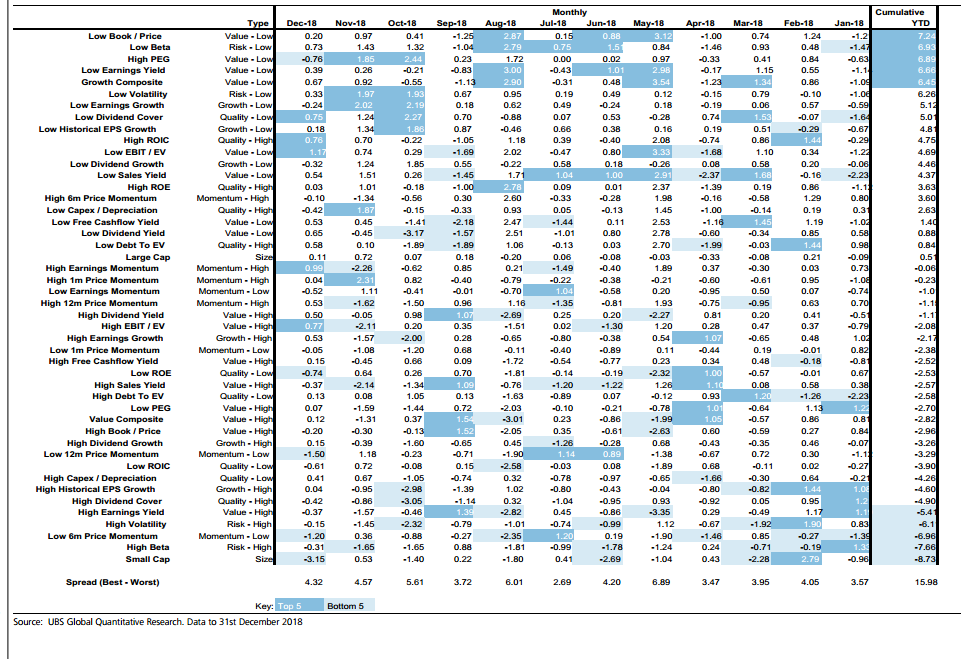

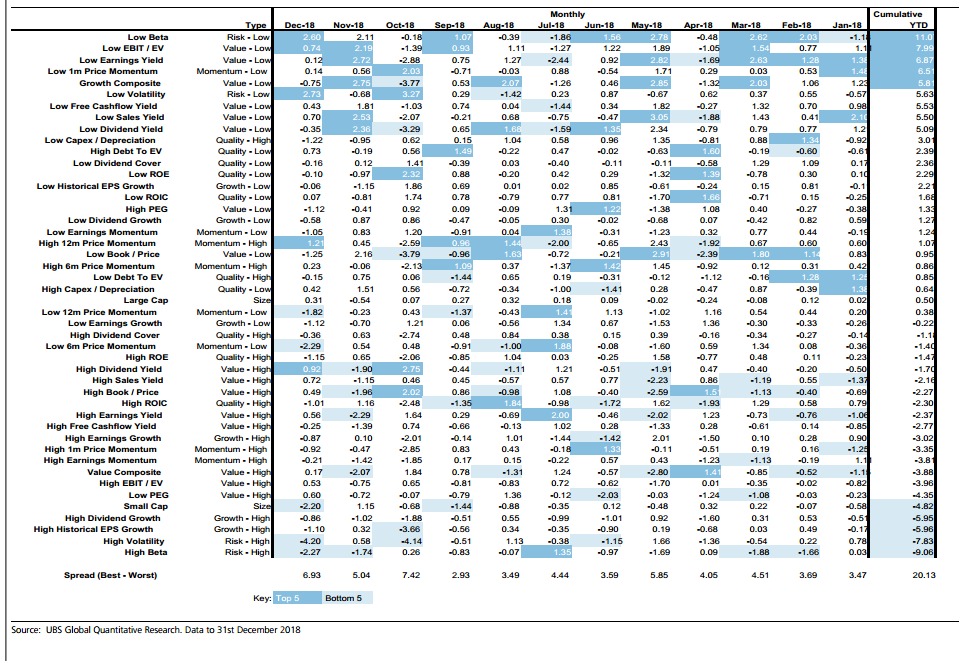

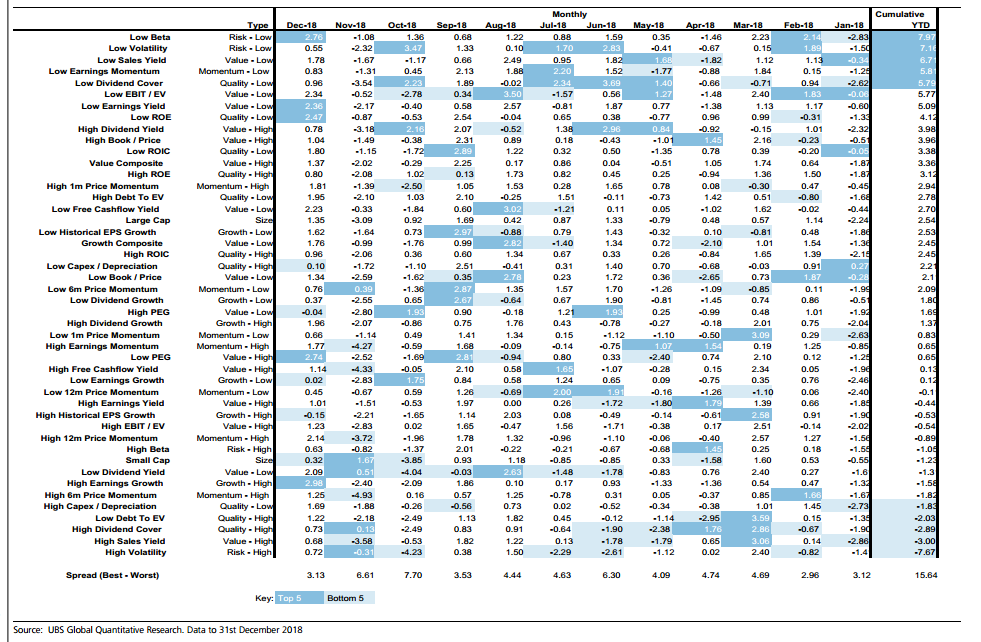

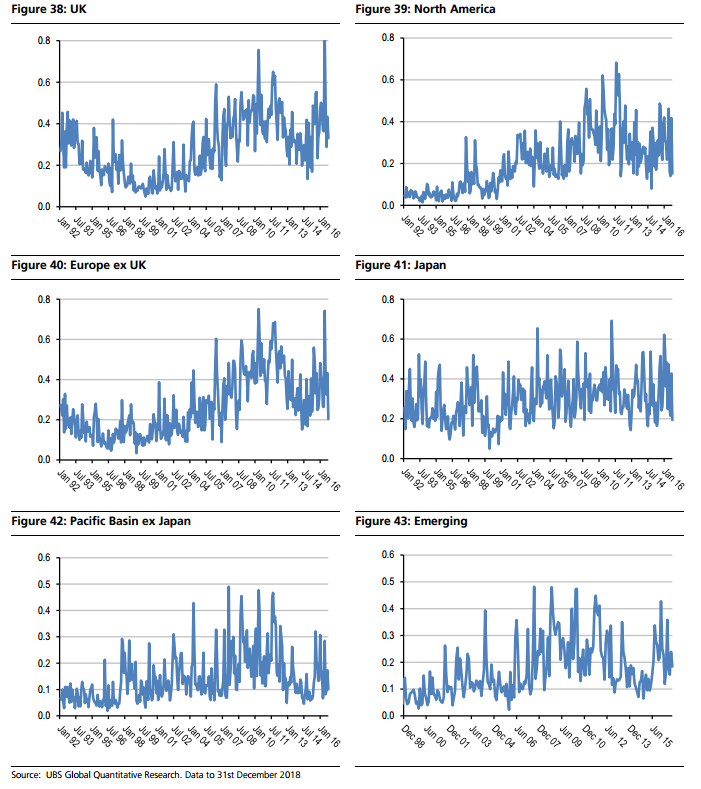

??图12到图23显示了发达市场和新兴市场逐月不同风格表现。表格按照开始日期到截至日期的累计收益率进行排序。最佳和最差分别用深蓝色和浅蓝色标注。这些风格指数基于道琼斯指数(在成熟市场),和MSCI指数(在新兴市场)成分股。

??

??

??

??

??

??

??

??

??

??

??

??

??

??

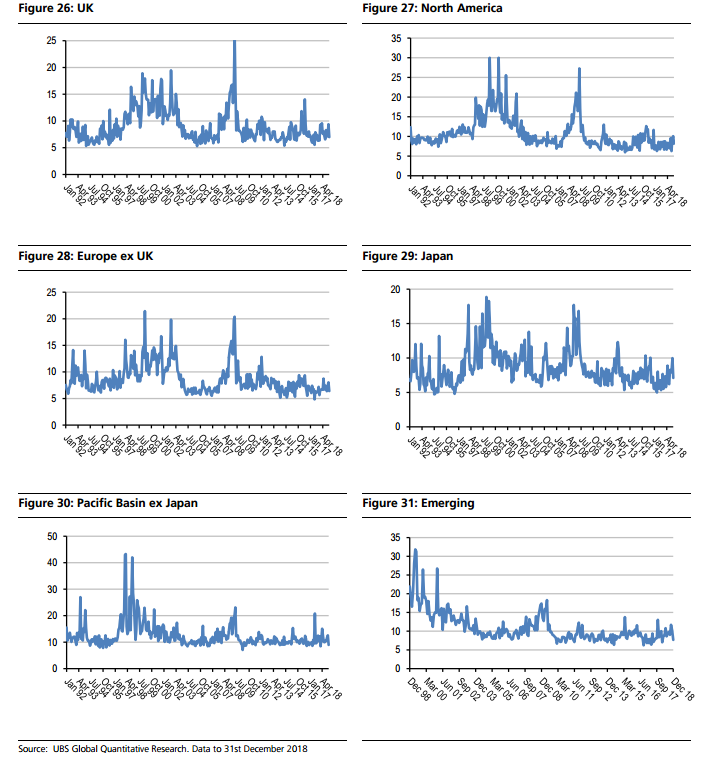

??下图为横截面六个市场逐月波动率,数据取自道指(MSCI指数)成分股

??

??

??

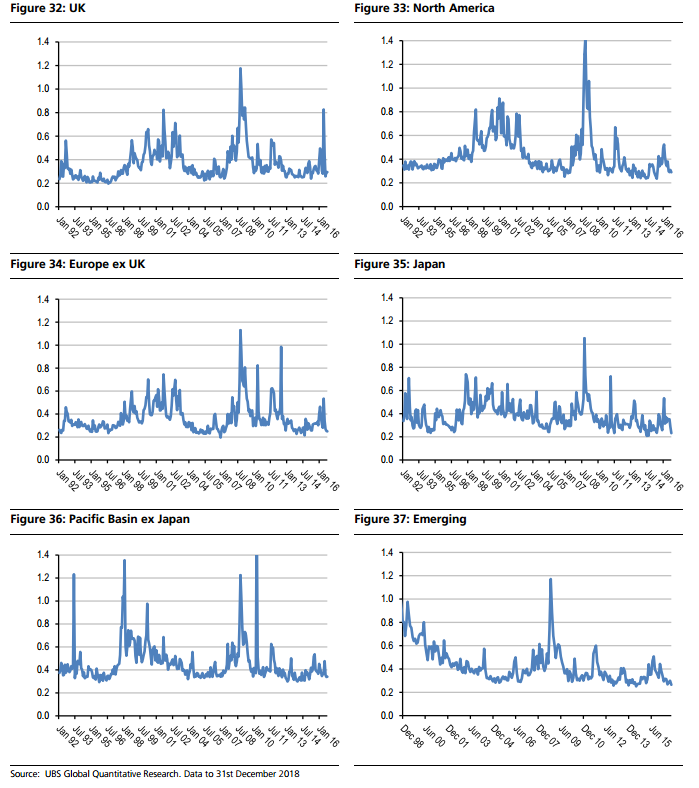

??下图为横截面六个市场按回报率计算的逐月平均波动率,数据取自道指(MSCI指数)成分股

??

??

??

??下图为横截面六个市场各市场内股票间两两配对的相关性平均计算得到,数据取自道指(MSCI指数)成分股

??

??

??

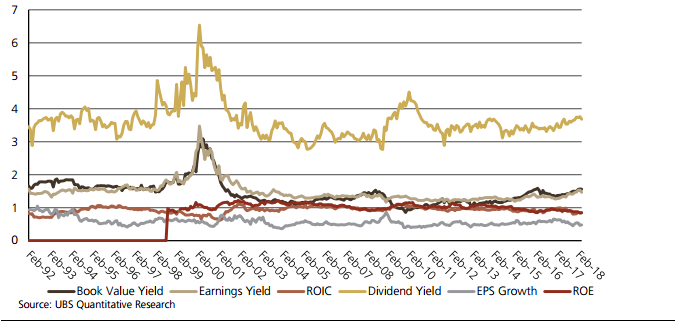

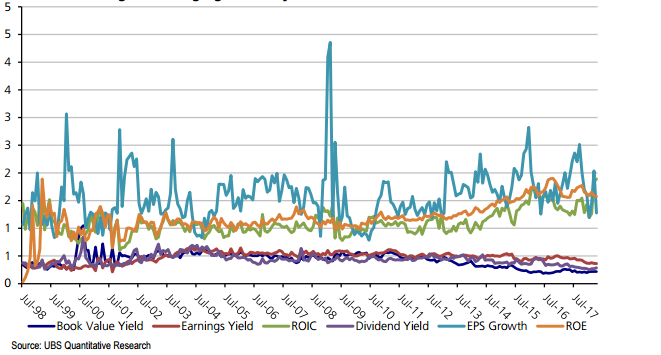

??下图由不同因子之间,具有高因子值的股票收益率与低因子值股票收益率之比。例如图中ROIC曲线即高ROIC股票与低ROIC股票收益率之比。(也就是多空头收益之比)

??

??

??

??

??风格篮子分配

??

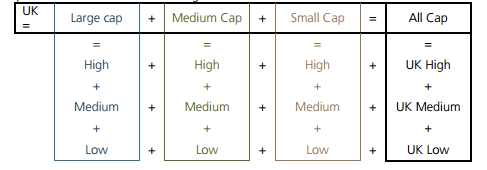

??股票分类过程通常是根据从基准池里,通过因子值的大—中—小来进行归类,根据基准不同股票池也不同。这些基准股票池通常基于地区和市值规模,有时候也基于行业和地区。

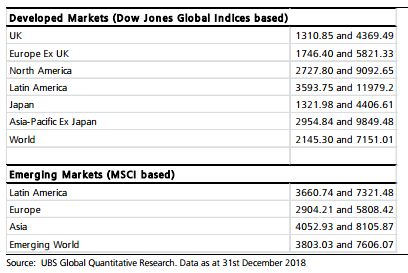

??对于“全球市场—市值规模—因子风格“的分类方法,股票来自于全球市场的六大子区域:英国,非英欧洲,北美,拉丁美洲,日本和东亚(无日本)。规模范围随着相关地区的基准而变化。例如,根据1992年12月31日的定义,大市值股票为50亿美元及以上的股票,对小市值规模的定义为不足15亿美元。而在新兴市场,这个定义就修改为,高于25亿美元的股票为大市值,而低于12.5亿美元的股票为小市值。所有因子在不同市场的调整理同此例。

??股票按因子分组:按照区域和基础分类方法分好的股票,会精确按照其因子取值而分组,考虑到0值和极值,然后把每个股票汇总到高因子值-中因子值-低因子值的不同组内,再进行评估。最后进行总结,提供大前提范围内的观点。(大前提就是分类最开始的范围前提,若为世界范围,则提出建议通行于世界范围的建议,以此类推,还存在成熟市场、新兴市场、东亚市场等等不同的建议通行范围分类)。股票分类流程摘要如下图 ??

??

??上图只是以英国市场为例,如果是以世界市场作为范围的大前提,则会对其他五大市场进行同样的分类流程。形成不同的地区,不同分类情况的多个篮子,然后计算指数。使用这种方法是为了保持不同篮子能够在时间推移中保持稳定的比例关系。当然这有可能使得这些股票在具体因子篮子中的分配比例更不平衡,但至少保证了股票在规模大小和所属范围篮子中不轻易倾斜。

??这个分类每月都会再平衡一次。

??除了计算美国产品时按等权方法外。其他地区股票进行每日计算收益的时候都会按照市值和股价进行加权计算。 ??

??

??因子定义方法:

??

??如下是本文提到以及没有提到的各个风格因子UBS计算的方法以及严格定义,感兴趣的读者可以按照方法收集数据并在市场上进行研究与实验

??

??

??市值大小规模定义方法:

??

??如下是本文提到不同市场范围上市值大小的严格定义,高于最大值的为大市值,低于最小值的为小市值,在两个给出值中间的为中等市值,感兴趣的读者可以按照方法收集数据并在市场上进行研究与实验

??

??

??

??

??

本社区仅针对特定人员开放

查看需注册登录并通过风险意识测评

5秒后跳转登录页面...

移动端课程