> 多因子系列

> 作者:孤傲同学

> 因子系列(一)

> 作者:孤傲同学相信大家在提起量化模型的时候,听到最多的一个词就是“多因子”了,那么多因子模型究竟是一个什么样的模型呢,其中因子又是什么呢,该系列将一一从入门开始介绍多因子模型。

因子,顾名思义就是一个因素,各种各样的因子对于股票收益的贡献,就好比一些优秀特质对一个人的成功做出的贡献,例如我们可以简略的把一个人的成功归结于:勤奋,勇敢,创新,诚信等等。我们也可以把一只股票的收益归结于:该公司的市值,经营状况,财务状况等等。我们想要做的就是找到一些能够解释股票收益的因子,并且找出他们是如何影响股票收益的,以此找出规律,对未来的股票收益做出判断和预测

例如:

著名的Fama French 三因子模型即:

$R_i-R_f=α_i+b_i (R_m-R_f )+s_i SMB+h_i HML+ε_i$

其中,市场因子:$(R_m-R_f )$

市值因子:SMB ——小股票收益率-大股票收益率

估值因子:HML——低估值股票收益率-高估值股票收益率

为什么会选择这几个因子作为模型中的解释变量呢?是否还有其他的因子可以用来择股呢,且听我一一道来。

那么我们找到的因子是否都是有效的呢,它们又以什么样的方式影响股票的收益率呢?为得到这些问题的答案,我们就需要对因子进行回测,来找出因子与股票收益率之间的关系。

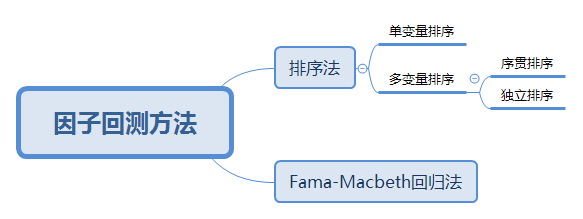

通常的因子回测方法有:

(检验因子A是否有择股能力)

1.利用t-1时刻的数据计算出因子A 2.将股票按照A的大小进行排序 3.将股票分为高A组合和低A组合 4.持有不同的组合至t时刻,计算收益率 5.构造t统计量检验是否显著有差异

以下为以总市值和市净率(pb_ratio)作为因子进行的回测:

以总市值作为指标分组:

以ROE作为指标分组:

双变量序贯排序:

双变量独立排序:

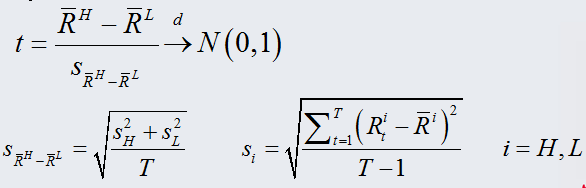

双变量独立排序t检验:

当样本值很大时,t统计量依分布收敛到正态分布上,因此可以用正态分布的分位数来进行判断。 通常样本数超过31个时可以按正态分布来计算。

由统计检验结果可见: 统计量:1.88672349 p值:0.02959876<0.05 由此可知在95%水平下两个组合的收益率有显著差异

未完待续。

下面是代码部分

import pandas as pd

import numpy as np

import datetime

import time

import matplotlib.pyplot as plt

from math import log,sqrt

全A股、去除停牌、ST

每月调仓

每月计算一次指标,获得股票池,同时计算出该月收益率

相当于每个截面比较一次,再把截面拉成时间序列

index = '000002.XSHG'#A股

benchmark = '000300.XSHG'#沪深300

#benchmark = '000016.XSHG'#上证50

#benchmark = '000010.XSHG' #上证180

#startDate = datetime.datetime(2006,1,1,9,30)

startDate = datetime.datetime(2006,1,1,9,30)

endDate = datetime.datetime(2018,3,1,9,30)

pointDate = datetime.datetime(2017,12,1,9,30)

stocklist = get_index_stocks(index)

#过滤停牌 and ST股票

def filterOfPauseAndST(stockList,startDate,endDate):

import numpy as np

unsuspendStock = []

crew = get_price(stocklist, start_date=startDate, end_date=endDate, fields=['paused'])

crew = crew.paused.T

crew.rename(columns={crew.columns[0]:'paused'}, inplace=True)

crew.dropna()

pack = get_extras('is_st', stocklist, start_date=startDate, end_date=endDate, df=True)

pack = pack.T

pack.rename(columns={pack.columns[0]:'is_st'}, inplace=True)

unsuspended = crew[crew['paused']==0].index

unst = pack[pack['is_st']==False].index

for stock in stockList:

if (stock in unsuspended) and (stock in unst) :

unsuspendStock.append(stock)

return unsuspendStock

def calDRet(stocks,startDate,pointDate):

#计算组合收益率,startDate为开始日期,pointDate为指定日期

price = get_price(stocks,start_date=startDate,end_date=pointDate,fields='close')

ret = np.sum(np.log(price.close.tail(1).values/price.close.head(1).values))

return ret

#返回为一个n只股票的收益率之和

单变量排序

评估一个因子平均意义上是否对股票有区分能力

排序法:t-1时刻,在横截面按照指标排序

指标高的一组,指标低的一组,看t时刻(或t+j时刻)两组收益率是否存在单调关系

股票1 股票2 股票3 股票4

时间1 指标 指标 指标 指标 时间2 指标 指标 指标 指标

####################################示例1##########################################

timestamp = pd.date_range(startDate,endDate,freq='M')

#按月建立时间戳index

u = filterOfPauseAndST(stocklist,startDate,endDate)#获得过滤后股票列表u

#流通市值

q=query(valuation.code,

valuation.circulating_market_cap).filter(valuation.code.in_(u))

ret_1={}

ret_2={}

ret_3={}

ret_4={}

ret_5={}

for date in timestamp:

df = get_fundamentals(q,date)

df = df.set_index('code')

sorteddf = df.sort(columns=['circulating_market_cap'])

group1 = sorteddf.head(int(len(u)*0.2))

group2 = sorteddf.iloc[131:263,:]

group3 = sorteddf.iloc[263:394,:]

group4 = sorteddf.iloc[394:525,:]

group5 = sorteddf.iloc[525:,:]

retdate = date+datetime.timedelta(days=30)

ret_1[retdate] = calDRet(list(group1.index.values),date,retdate)

ret_2[retdate] = calDRet(list(group2.index.values),date,retdate)

ret_3[retdate] = calDRet(list(group3.index.values),date,retdate)

ret_4[retdate] = calDRet(list(group4.index.values),date,retdate)

ret_5[retdate] = calDRet(list(group5.index.values),date,retdate)

seri1 =pd.Series(ret_1)

seri2 =pd.Series(ret_2)

seri3 =pd.Series(ret_3)

seri4 =pd.Series(ret_4)

seri5 =pd.Series(ret_5)

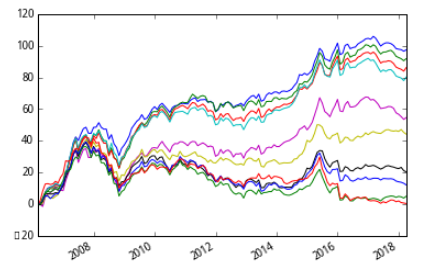

seri1.cumsum().plot(label='1'),seri2.cumsum().plot(label='2'),seri3.cumsum().plot(label='3'),seri4.cumsum().plot(label='4'),seri5.cumsum().plot(label='5')

plt.legend()

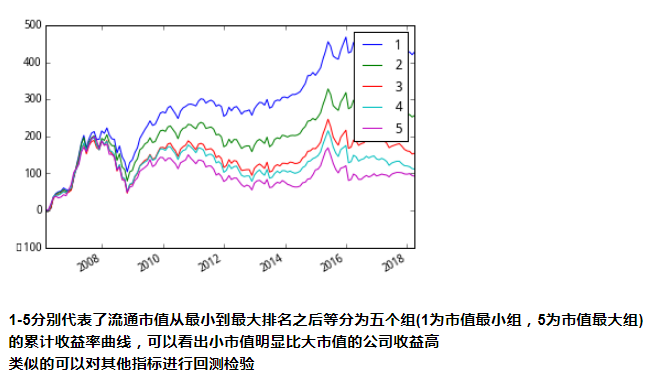

#比较从2006年-2018年小市值公司股票收益和大市值公司股票收益的差别

<matplotlib.legend.Legend at 0x7f7b1e0dc890>

1-5分别代表了流通市值从最小到最大排名之后等分为五个组(1为市值最小组,5为市值最大组)

的累计收益率曲线,可以看出小市值明显比大市值的公司收益高

类似的可以对其他指标进行回测检验

#####################################示例2####################################

q1=query(valuation.code,

indicator.roe).filter(valuation.code.in_(u))

retpb_1={}

retpb_2={}

retpb_3={}

retpb_4={}

retpb_5={}

for date in timestamp:

df = get_fundamentals(q1,date)

df = df.set_index('code')

sorteddf = df.sort(columns=['roe'])

gp1 = sorteddf.head(int(len(u)*0.2))

gp2 = sorteddf.iloc[131:263,:]

gp3 = sorteddf.iloc[263:394,:]

gp4 = sorteddf.iloc[394:525,:]

gp5 = sorteddf.iloc[525:,:]

retdate = date+datetime.timedelta(days=30)

retpb_1[retdate] = calDRet(list(gp1.index.values),date,retdate)

retpb_2[retdate] = calDRet(list(gp2.index.values),date,retdate)

retpb_3[retdate] = calDRet(list(gp3.index.values),date,retdate)

retpb_4[retdate] = calDRet(list(gp4.index.values),date,retdate)

retpb_5[retdate] = calDRet(list(gp5.index.values),date,retdate)

seri1 =pd.Series(retpb_1)

seri2 =pd.Series(retpb_2)

seri3 =pd.Series(retpb_3)

seri4 =pd.Series(retpb_4)

seri5 =pd.Series(retpb_5)

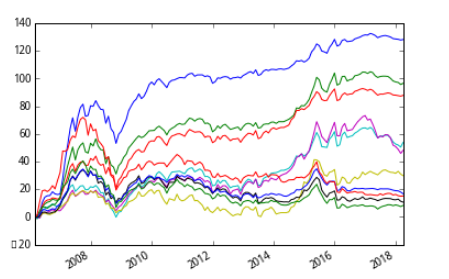

seri1.cumsum().plot(label='1'),seri2.cumsum().plot(label='2'),seri3.cumsum().plot(label='3'),seri4.cumsum().plot(label='4'),seri5.cumsum().plot(label='5')

plt.legend()

<matplotlib.legend.Legend at 0x7f7b1c912290>

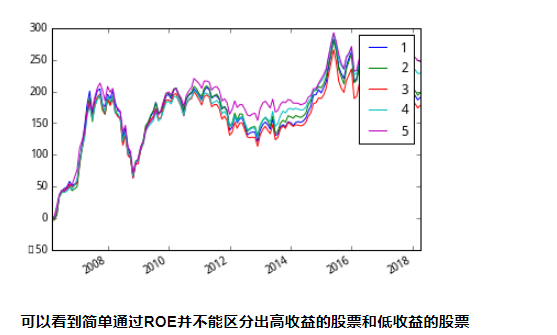

可以看到简单通过ROE并不能区分出高收益的股票和低收益的股票

###############################序贯排序#####################################

q1=query(valuation.code,

valuation.market_cap,

valuation.pb_ratio).filter(valuation.code.in_(u))

retsubgp1_1={}

retsubgp1_2={}

retsubgp1_3={}

retsubgp1_4={}

retsubgp1_5={}

retsubgp5_1={}

retsubgp5_2={}

retsubgp5_3={}

retsubgp5_4={}

retsubgp5_5={}

for date in timestamp:

df = get_fundamentals(q1,date)

df = df.set_index('code')

sorteddf = df.sort(columns=['market_cap'])

gp1 = sorteddf.head(int(len(u)*0.2))

gp2 = sorteddf.iloc[131:263,:]

gp3 = sorteddf.iloc[263:394,:]

gp4 = sorteddf.iloc[394:525,:]

gp5 = sorteddf.iloc[525:,:]

subgp11 = gp1.sort(columns=['pb_ratio']).head(int(131*0.2))

subgp12 = gp1.sort(columns=['pb_ratio']).iloc[26:52,:]

subgp13 = gp1.sort(columns=['pb_ratio']).iloc[52:78,:]

subgp14 = gp1.sort(columns=['pb_ratio']).iloc[78:104,:]

subgp15 = gp1.sort(columns=['pb_ratio']).iloc[104:130,:]

subgp51 = gp5.sort(columns=['pb_ratio']).head(int(131*0.2))

subgp52 = gp5.sort(columns=['pb_ratio']).iloc[26:52,:]

subgp53 = gp5.sort(columns=['pb_ratio']).iloc[52:78,:]

subgp54 = gp5.sort(columns=['pb_ratio']).iloc[78:104,:]

subgp55 = gp5.sort(columns=['pb_ratio']).iloc[104:131,:]

retdate = date+datetime.timedelta(days=30)

retsubgp1_1[retdate] = calDRet(list(subgp11.index.values),date,retdate)

retsubgp1_2[retdate] = calDRet(list(subgp12.index.values),date,retdate)

retsubgp1_3[retdate] = calDRet(list(subgp13.index.values),date,retdate)

retsubgp1_4[retdate] = calDRet(list(subgp14.index.values),date,retdate)

retsubgp1_5[retdate] = calDRet(list(subgp15.index.values),date,retdate)

retsubgp5_1[retdate] = calDRet(list(subgp51.index.values),date,retdate)

retsubgp5_2[retdate] = calDRet(list(subgp52.index.values),date,retdate)

retsubgp5_3[retdate] = calDRet(list(subgp53.index.values),date,retdate)

retsubgp5_4[retdate] = calDRet(list(subgp54.index.values),date,retdate)

retsubgp5_5[retdate] = calDRet(list(subgp55.index.values),date,retdate)

seri11 =pd.Series(retsubgp1_1)

seri12 =pd.Series(retsubgp1_2)

seri13 =pd.Series(retsubgp1_3)

seri14 =pd.Series(retsubgp1_4)

seri15 =pd.Series(retsubgp1_5)

seri51 =pd.Series(retsubgp5_1)

seri52 =pd.Series(retsubgp5_2)

seri53 =pd.Series(retsubgp5_3)

seri54 =pd.Series(retsubgp5_4)

seri55 =pd.Series(retsubgp5_5)

seri11.cumsum().plot(),seri12.cumsum().plot(),seri13.cumsum().plot(),seri14.cumsum().plot(),seri15.cumsum().plot()

seri51.cumsum().plot(),seri52.cumsum().plot(),seri53.cumsum().plot(),seri54.cumsum().plot(),seri55.cumsum().plot()

(<matplotlib.axes._subplots.AxesSubplot at 0x7f7b02910ad0>, <matplotlib.axes._subplots.AxesSubplot at 0x7f7b02910ad0>, <matplotlib.axes._subplots.AxesSubplot at 0x7f7b02910ad0>, <matplotlib.axes._subplots.AxesSubplot at 0x7f7b02910ad0>, <matplotlib.axes._subplots.AxesSubplot at 0x7f7b02910ad0>)

可以看出,经过两个指标序贯排序后,有显著的区分能力

##################################独立排序######################################

q1=query(valuation.code,

valuation.market_cap,

valuation.pb_ratio).filter(valuation.code.in_(u))

retsubgp1_1={}

retsubgp1_2={}

retsubgp1_3={}

retsubgp1_4={}

retsubgp1_5={}

retsubgp5_1={}

retsubgp5_2={}

retsubgp5_3={}

retsubgp5_4={}

retsubgp5_5={}

for date in timestamp:

df = get_fundamentals(q1,date)

df = df.set_index('code')

sorteddf = df.sort(columns=['market_cap'])

gp1 = sorteddf.head(int(len(u)*0.2))

gp2 = sorteddf.iloc[131:263,:]

gp3 = sorteddf.iloc[263:394,:]

gp4 = sorteddf.iloc[394:525,:]

gp5 = sorteddf.iloc[525:,:]

sorteddf = df.sort(columns=['pb_ratio'])

gpa = sorteddf.head(int(len(u)*0.2))

gpb = sorteddf.iloc[131:263,:]

gpc = sorteddf.iloc[263:394,:]

gpd = sorteddf.iloc[394:525,:]

gpe = sorteddf.iloc[525:,:]

subgp11=list(set(gp1.index.values).intersection(set(gpa.index.values)))

subgp12=list(set(gp1.index.values).intersection(set(gpb.index.values)))

subgp13=list(set(gp1.index.values).intersection(set(gpc.index.values)))

subgp14=list(set(gp1.index.values).intersection(set(gpd.index.values)))

subgp15=list(set(gp1.index.values).intersection(set(gpe.index.values)))

subgp51=list(set(gp5.index.values).intersection(set(gpa.index.values)))

subgp52=list(set(gp5.index.values).intersection(set(gpb.index.values)))

subgp53=list(set(gp5.index.values).intersection(set(gpc.index.values)))

subgp54=list(set(gp5.index.values).intersection(set(gpd.index.values)))

subgp55=list(set(gp5.index.values).intersection(set(gpe.index.values)))

retdate = date+datetime.timedelta(days=30)

retsubgp1_1[retdate] = calDRet(subgp11,date,retdate)

retsubgp1_2[retdate] = calDRet(subgp12,date,retdate)

retsubgp1_3[retdate] = calDRet(subgp13,date,retdate)

retsubgp1_4[retdate] = calDRet(subgp14,date,retdate)

retsubgp1_5[retdate] = calDRet(subgp15,date,retdate)

retsubgp5_1[retdate] = calDRet(subgp51,date,retdate)

retsubgp5_2[retdate] = calDRet(subgp52,date,retdate)

retsubgp5_3[retdate] = calDRet(subgp53,date,retdate)

retsubgp5_4[retdate] = calDRet(subgp54,date,retdate)

retsubgp5_5[retdate] = calDRet(subgp55,date,retdate)

seri11 =pd.Series(retsubgp1_1)

seri12 =pd.Series(retsubgp1_2)

seri13 =pd.Series(retsubgp1_3)

seri14 =pd.Series(retsubgp1_4)

seri15 =pd.Series(retsubgp1_5)

seri51 =pd.Series(retsubgp5_1)

seri52 =pd.Series(retsubgp5_2)

seri53 =pd.Series(retsubgp5_3)

seri54 =pd.Series(retsubgp5_4)

seri55 =pd.Series(retsubgp5_5)

seri11.cumsum().plot(),seri12.cumsum().plot(),seri13.cumsum().plot(),seri14.cumsum().plot(),seri15.cumsum().plot()

seri51.cumsum().plot(),seri52.cumsum().plot(),seri53.cumsum().plot(),seri54.cumsum().plot(),seri55.cumsum().plot()

(<matplotlib.axes._subplots.AxesSubplot at 0x7f7af7b76f10>, <matplotlib.axes._subplots.AxesSubplot at 0x7f7af7b76f10>, <matplotlib.axes._subplots.AxesSubplot at 0x7f7af7b76f10>, <matplotlib.axes._subplots.AxesSubplot at 0x7f7af7b76f10>, <matplotlib.axes._subplots.AxesSubplot at 0x7f7af7b76f10>)

可以看出,经过两个指标独立排序后,有显著的区分能力

###############t检验###############

from scipy.stats import norm

RH_bar1 = seri11.mean()

RL_bar5 = seri55.mean()

StdH1 = np.std(seri11)

StdL5 = np.std(seri55)

Std15 = np.sqrt((StdH1**2+StdL5**2)/len(seri55))

t_stat15 = (RH_bar1-RL_bar5)/Std15

print t_stat15

p15 = norm.sf(t_stat15)

print p15

1.88672349 0.0295987632576

由统计检验结果可见:

统计量:1.88672349

p值:0.02959876<0.05

由此可知在95%水平下两个组合的收益率有显著差异

本社区仅针对特定人员开放

查看需注册登录并通过风险意识测评

5秒后跳转登录页面...

移动端课程