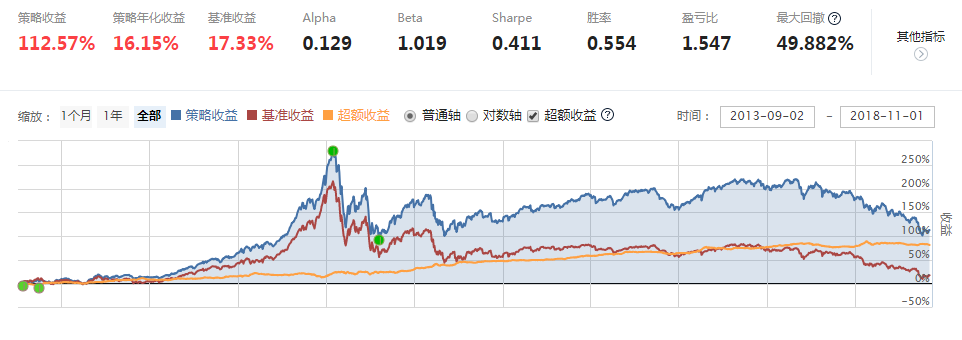

前段时间市场跌跌不休,身边一些谨小慎微的伙伴们在等待右侧机会,落拓不羁的伙伴们在左侧无畏抄底,还有一撮小伙伴在交易指数。最后,右侧伙伴的‘底线’经常被无情的超越,左侧伙伴的时机总是在等待中错过,只剩下买指数的伙伴不问涨跌,安然快活。我可能也算是第三类心大的伙伴了,然而,一想到长期混迹于聚宽,自然不能与普通小韭合污同流,就算是交易指数,也必须符合聚宽年度用户身份的样子才行(滑稽脸)。既然如此,不如我们自己造个增强版指数策略吧。

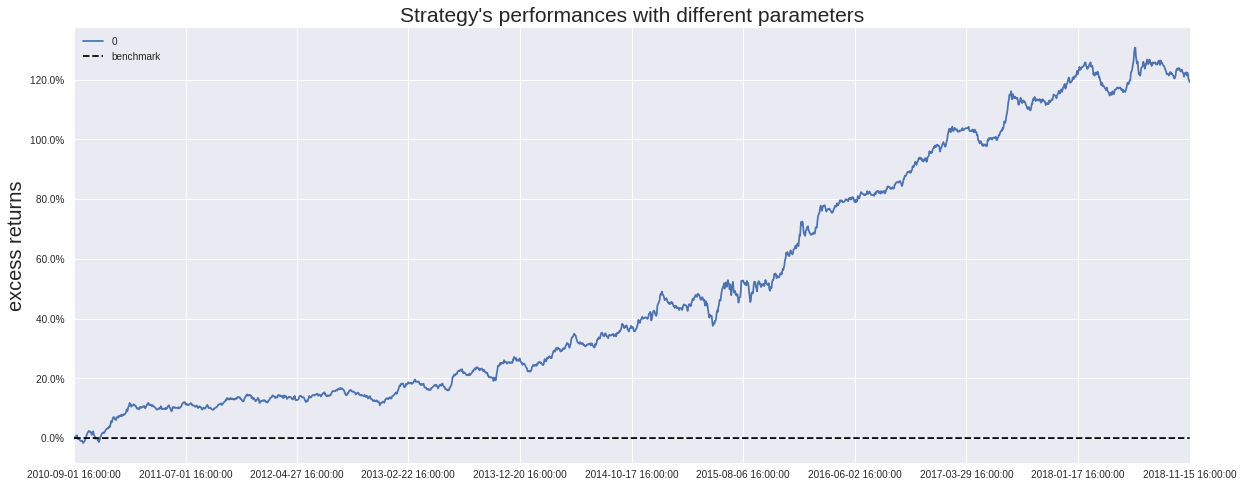

最后,可能这个策略对于我等韭菜并不友好,一方面持仓100只股票对于大部分市场散人来讲,数量太多;另一方面,该策略与指数同涨同跌,市场整体较差的时候绝对收益就很惨。第一种情况嘛,不如你自己改改参数好了,第二种情况嘛,既然是跟踪指数的策略方法,目的在于追求超额收益,自然避免不了,多因子的策略框架都已备好,自行车啥的咱就别要了,可以尝试加入自己的独门因子,到此,一个指数增强策略就造好啦,若是大佬路过,还请多多指教。

本社区仅针对特定人员开放

查看需注册登录并通过风险意识测评

5秒后跳转登录页面...

交易匠人:震荡行情多耐心,黄金早间有望延续...

交易匠人:黄金震荡回踩1708,有波段机会

移动端课程