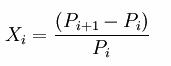

方法一:百分比价格变动法(即价格的环比增长速度)。

(1)式中,Xi是资产的百分比收益,Pi是昨天(基期)资产的价格,Pi 1是今天(报告期)资产的价格。

方法二:对数价格变动法。

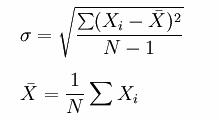

两个公式的假定不一样,百分比收益公式假定有固定的不连续间隔价格变化,而对数收益公式假定价格是连续的变化。在Black-Scholes模型中,假定价格变动是连续的,可从连续利率因子e ? RT将敲定价格换算成现值这一事实推导得出。所以,对于这个模型,对数收益公式是确定波动率的合适公式。针对资产的对数收益求其平均数\bar{x},然后根据下面公式得到历史波动率的估计值。

N是观察值的数量, σ代表对数收益的平均离差,即标准差。若将日、周等标准差转化为年标准差,需要乘以以年为单位的频数长度的平方根

可转债正股历史1年的波动率如图所示进行计算

之后代入BS公式中计算可转债的期权价值

纯债价值 期权价值 = 可转债理论价值

用bs验证下正确性

但得到的期权价格与真实不符合 望大神答疑