东方证券研报《投机、交易行为、与股票收益(下)——因子选股系列研究之七》中定义了价差偏离度因子,本文参考研报中的定义方法,在聚宽平台研究模块实现计算及分析。我们基于2008年9月到2017年12月的数据计算并考察价差偏离度因子,数据均为每月月初取得的月度数据。

1、计算价差偏离度因子

(1)以中证500为例,取过去250个交易日的中证500指数成分股后复权收盘价,计算涨跌幅及250天涨跌幅的Pearson相关系数,定义“股票间的距离”为1-Pearson相关系数,求出中证500两两之间的distance。

distance=1–两股票过去250个交易日涨跌幅的Pearson相关系数distance=1–两股票过去250个交易日涨跌幅的Pearson相关系数

distance=1–两股票过去250个交易日涨跌幅的Pearson相关系数

distance = 1 – 两股票过去250个交易日涨跌幅的Pearson相关系数

(2)为每一只股票取出距离最近的10只股票distance_min10,等权构建这10只股票的特征组合,计算特征组合的净值价格,作为参考价格(ReferencePrice)。

(3)取出中证500每只股票的收盘价(StockPrice),与参考价格取对数后作差,得到对数价差(PriceSpread)。

PriceSpread=ln((StockPrice)?ln(ReferencePrice))PriceSpread=ln((StockPrice)?ln(ReferencePrice))

PriceSpread=ln((StockPrice)?ln(ReferencePrice))

PriceSpread = ln((StockPrice)-ln(ReferencePrice))

(4)对每只股票算过去60个交易日的PriceSpread,并对其标准化得到SpreadBias。

SpreadBias=PriceSpread?mean(PriceSpread)std(PriceSpread)SpreadBias=PriceSpread?mean(PriceSpread)std(PriceSpread)

SpreadBias=PriceSpread?mean(PriceSpread)std(PriceSpread)

SpreadBias = \frac{PriceSpread-mean(PriceSpread)}{std(PriceSpread)}

(由于计算量大,耗时较长,本篇只提取了中证500用作计算,如条件允许可以尝试提取全部股票)

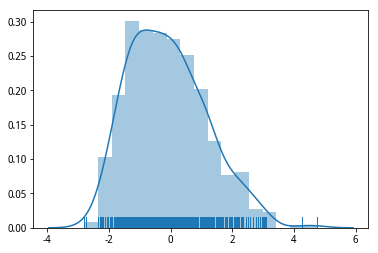

2、绘制价差偏离度因子某月份概率分布密度图像,可以看出因子值的大致分布特征。

3、根据价差偏离度的定义可以知道,该因子实际上度量了个股相对其相似的股票集价格的偏离程度,是一个相对意义上的反转因子。价差偏离度低,说明股票近期跑输其特征组合,相对估值较低,有向上回复的动力,有正的预期超额收益,反之价差偏离度较高则说明该股票相对估值较高,后期有回调的压力。这里要注意的是,该因子有效的前提是股票基本面没有发生重大变化,若近期内发生重大变化使得价格发生改变,那么价差偏离度因子很有可能会失效。

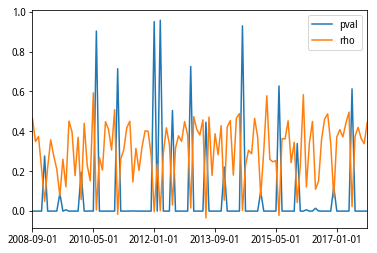

计算相邻月份因子值之间的spearman系数rho和p值,如果rho显著不为零,则说明相邻两月因子值相关性较强,因子值稳定。

经过计算,因子稳定性显著月份为94,不显著17,其中94个月份均为正显著。显著稳定的比例是84.68%,显著为正占显著月份的比例为100%。

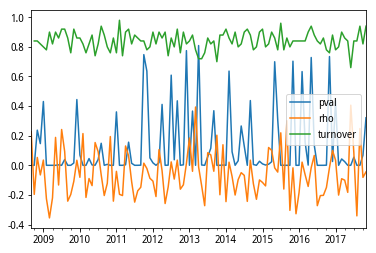

1、为了判断月度的因子值和下月收益率是否具有显著的相关关系,计算spearman相关系数rho和p值,得到结果及图像如下:正显著21,负显著53,不显著月份37,显著率为67%,负显著在显著月份中占比71.62%。

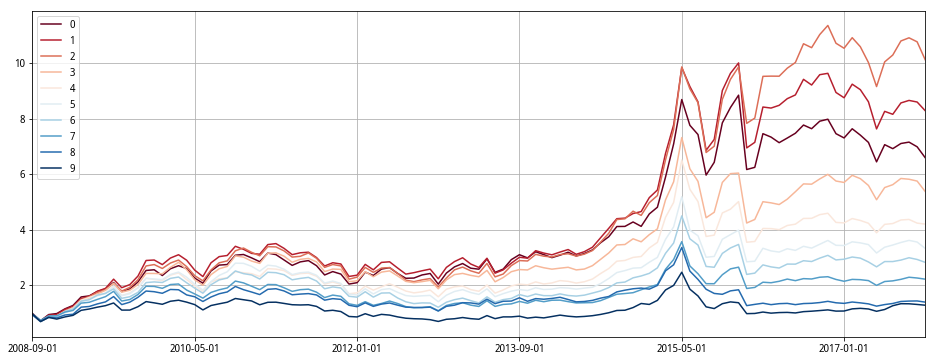

2、为了进一步研究价差偏离度因子的有效性,我们在每月月初时按因子值从小到大排序,将同期中证500平均分为十组(因子值最小的组合为第一组)等权构建投资组合。

分组收益如下图所示,除第一组和第二组外,其他组较为符合因子值小的股票收益率高,价差偏离度越高组合表现越差的特征,与我们的预期一致。

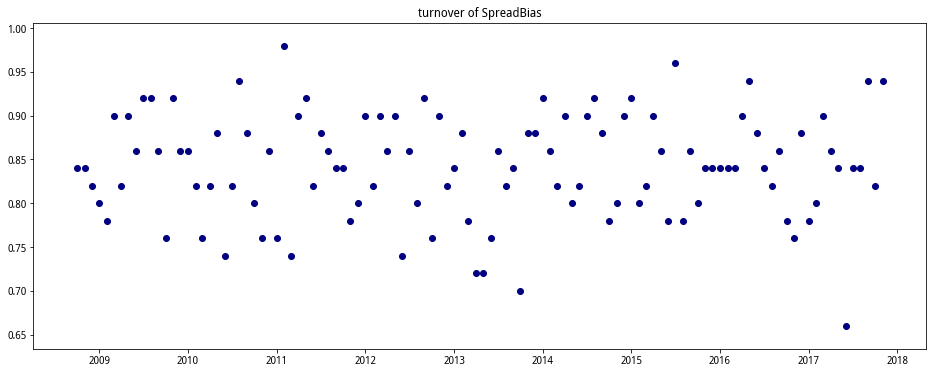

3、第一组因子月度换手率较高,基本保持在70%以上,在使用价差偏离度因子选股时应注意。

4、过去十年信息系数IC月度均值-0.056,显著月份75个,其中54个为负显著,负显著比率达72%。月度IR(IC均值/IC标准差)为-0.35。

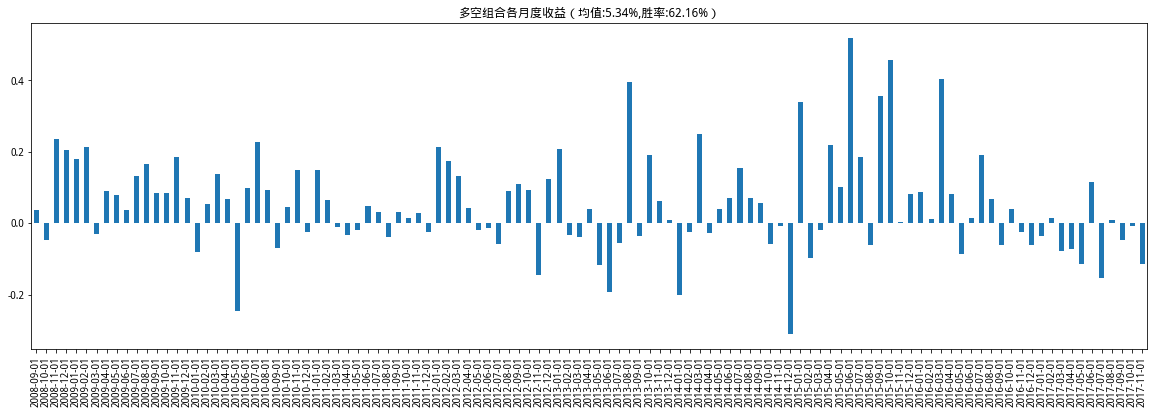

5、进一步,我们根据价差偏离度因子构建了多空组合。具体将因子值从小到大排序,做多因子值较小的40%股票,做空因子值较大的40%股票,等权构建多空组合,计算该组合的月度收益,结果如下:各月度收益均值5.34%,胜率62.16%。

前文我们在定义价差偏离度因子时,主观选取了三个参数(T,N,K),其中T是计算distance的天数,定义选取的是250天;N是特征组合股票容量,定义选取的是10只;K是计算价差偏离度的时间窗口,定义选取的是60天。对于不同的参数选取,价差偏离度因子值可能会有所不同,所以下面我们就来检验改变参数对价差偏离度因子效果的影响。

(1)分别改变参数T、N、K的取值,重新计算新的价差偏离度因子值。

(2)改变T,分别取125天和500天计算股票间距离distance;改变N,分别取5只和15只构建特征组合,可以很明显的看出,新的价差偏离度因子值几乎无变化,价差偏离度对度量的时间窗口、特征组合容量这两个参数不敏感。因为参数T和K在定义中并没有直接决定价差偏离度的计算,而是通过影响距离和特征组合容量进而影响价差偏离度的计算,影响十分微小,由于因子计算复杂,耗时较长,故在此未继续取其他的参数值做验证。

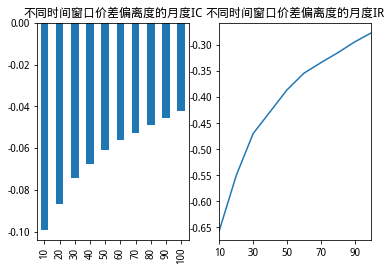

(3)改变时间窗口长度K对因子值的影响较大,因为K直接影响了价差偏离度定义中最后一步的计算。我们依次取了K=10,20,…,100,T=250,N=10,将新的因子值进行有效性分析。

(4)时间窗口K越短,IC、IR的绝对值越大,显著的月份也越来越多,如下图所示。

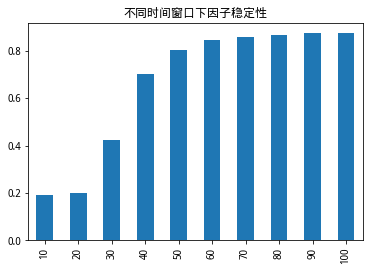

但当时间窗口K较短时,因子的稳定性会显著下降,多空组合月度收益均值也略有下降。因子稳定性随时间窗口长度变化如下图所示。

通过对不同时间窗口长度下价差偏离度因子的有效性分析,经过计算发现时间窗口在50<=K<=70时,因子值与收益率相关性稍好,并不明显,此时因子稳定性也接近峰值,再延长时间窗口长度所提高的稳定性并不大,为防止过度挖掘数据,也避免因子波动较大,最终依然选定时间窗口K=60。

通过前文的验证,我们发现价差偏离度因子确实能够带来显著收益,但价差偏离度作为一个反转因子所带来的收益能否被其他反转因子,或是其他市值因子、估值因子等所解释,也应该被我们注意。

为判断价差偏离度因子能否被其他常见因子所解释,本文计算了横截面上价差偏离度因子与其余七个因子的spearman相关系数,该七个因子分别为:流通市值(circulating_market_cap)、市净率(pb_ratio)、特异度(IVR)、特质波动率(IVFF)、市值调整换手(Turnover)、1个月反转(ret1m)和3个月反转(ret3m)。其中特异度、特质波动率、市值调整换手因子的定义和计算方法可参考东方证券研报《投机、交易行为与股票收益(上)——因子选股系列研究之三》。

依然以zz500为例,计算八个因子的时间序列平均值(200809-201711),得到横截面上两个因子值间的spearman相关系数,再求这些相关系数在时间序列上的平均值,如下表所示。

进一步,为了考察价差偏离度因子与其他因子间的替代作用,采用因子分层的做法构建分层多空组合,具体操作为在每个月初按分层因子大小排序,将样本空间内的股票分为十层,再在每一层内按分组因子的大小排序,选取每一层内分组因子最小的10%股票作为第一组(Top组),每一层内分组因子最大的10%股票作为第十组(Bottom组),做多Top组合,做空Bottom组合,计算该多空组合的月均收益率。因子分层多空组合月均收益率见下表。

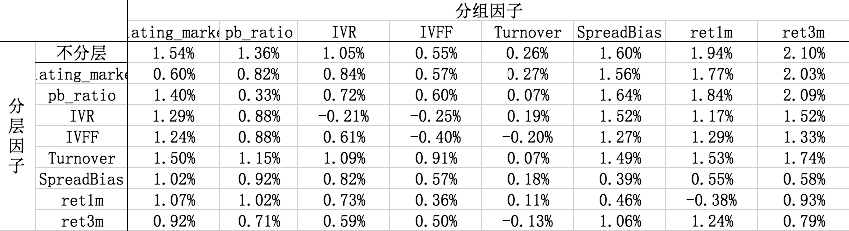

注:根据前文价差偏离度因子有效性分析时得知,价差偏离度因子月均收益率最大的是第三组,第一组表现并不是特别好,但这里依然用最小10%与最大10%相减,因此会出现价差偏离度不分层时收益较低的现象。用第三组减去第十组的收益率则会变为1.97%。

根据因子分层多空组合的月均收益率,可以发现:

(1)价差偏离度因子在经过流通市值、市净率分层后多空组合的收益率变化很小,可以说流通市值和市净率对价差偏离度的收益几乎没有什么解释能力。

(2)特异度、特质波动率、换手率和价差偏离度因子之间同样相对独立,在分别经过这三个因子分层后,价差偏离度收益率略有下降,幅度很小。

(3)一个月反转、三个月反转和价差偏离度实际上都是反转因子,可能具有相关性,价差偏离度因子在经过三个月反转分层后,收益率有所下降。

值得注意的是,经一个月反转分层后,价格偏离度因子多空组合月均收益率有显著下降;反之经价格偏离度分层后,一个月反转因子多空组合月均收益率也有较大下降,从一定程度上说明,价格偏离度因子与一个月反转因子有较高的相关性。

对因子的分层构建多空组合考察了因子两两间的解释或替代作用,下面进一步用学术上Fama-Macbeth回归,来判断多个因子的组合能否完全解释或替代价差偏离度。(Fama-Macbeth回归方法可以参考东方证券研报《Alpha因子库精简与优化——因子选股系列研究之十》)回归结果如下表所示:

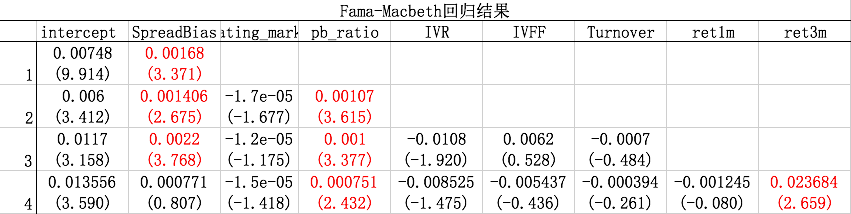

注:括号内为t统计量,标红为5%显著。

通过分析该结果,我们可以得到:

(1)价差偏离度因子确实对次月收益率有显著的预测能力。从方程1,2,3中SpreadBias的显著性即可得知。

(2)价差偏离度的超额收益来源不是市值因子、估值因子。虽然市净率pb_ratio较为显著,但从方程1,2中可以看出,这两个因子加入后,价差偏离度的系数下降幅度很小,且依然保持显著性。

(3)价差偏离度的收益远不能被特异度、特质波动率、市值调整换手因子所解释。可以从方程3加入了这三个因子后,价差偏离度系数和显著性并无影响中得出结论。

(4)从方程4可以看出,同时加入一个月反转、三个月反转后,价差偏离度由原本的显著变得不显著,而三个月反转因子的系数显著。

根据Fama-Macbeth回归及上面的因子分层构建多空组合考察月均收益率的结果来看,可以认为价差偏离度因子与一个月反转、三个月反转均有较大的相关关系。

在本篇中,通过计算得到价差偏离度因子来描述某只股票相对其它股票的高估低估程度,实际上为了因子的效果更显著且稳定,在定义股票间距离distance时,应该选择在成长性、估值、市值等维度上相差不大的股票作为定义中的特征组合,本文并未对此条件加以限制。从分析结果来看,价差偏离度因子业绩表现较好,但仍要注意该因子的适用条件,当市场风格发生巨大转变或基本面发生重大改变时可能会失效。另外,价差偏离度因子多空组合月均收益率很高其一部分原因来自于做空,虽然我们不能在A股市场中通过做空盈利,但价差偏离度因子依然可以在选股方面给予我们一定帮助。

本社区仅针对特定人员开放

查看需注册登录并通过风险意识测评

5秒后跳转登录页面...

移动端课程