不看眼成绩怎么有兴趣往后看

最开始在雪球上看到某干货合集讲解【网格交易】,号称全解析~到社区搜了一下,有同学转贴,但还没实现。冰柠檬同学在钟摆策略中交易方法有用到网格的思想,但没有系统的介绍。好啦,干货来啦~

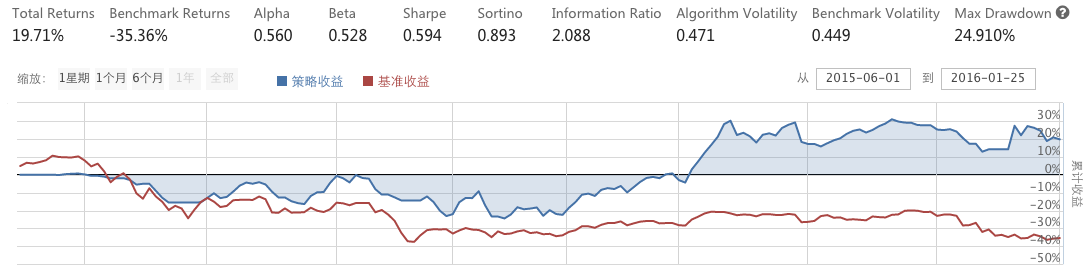

- 熊市不用跑,15年6月至今回测收益20%(同期大盘下跌35%)。

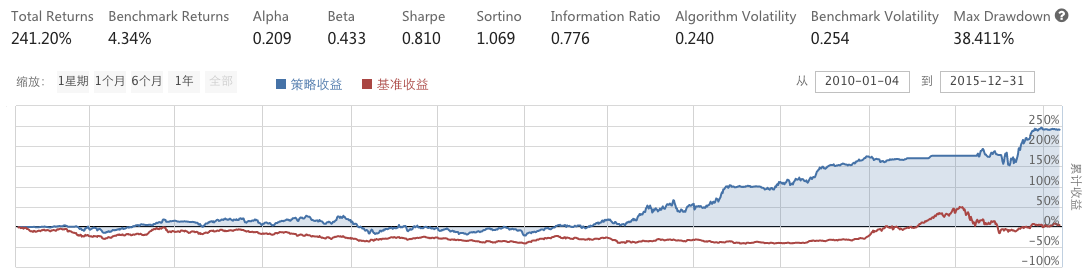

- 10年至今6年,年化23%。

- 震荡期的大红包,12年-13年年化30%。

网格交易是啥子

这是一种仓位策略,用于动态调仓。该大法秉持的原则是"仓位策略比选股策略更重要"。当然,我们做策略的,选出好的股票池是我们孜孜不倦的追求~~

几个基本概念

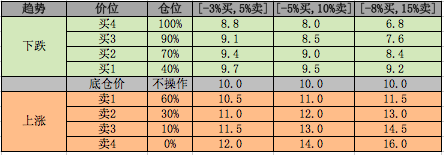

- 1.底仓价:价格的标准线,建仓和调仓的重要依据。

- 2.低吸高抛:仓位控制贯彻低吸高抛,绝不追涨杀跌。根据网格设置买卖价位。下面举个例子

- 在底仓价的附近,我们根据网格的大小,比如每跌3%按仓位买入(第一档:买40%,第二档:买30%,第三档:买20%,第四档:买10%)。要注意的是,这里买卖不是绝对的定量,而是调仓到对应仓位。如果第一次跌破3%,而后上涨到5%时,是不操作的,因为下跌时只建了40%的仓,而上涨5%的仓位是60%,不够抛出。

- 3.网格大小:上图给出了3种网格大小。特点是买入网格小于卖出网格。这种不对称编织网格的道理在于网格的目的是网获利润,将利润建立在趋势的必然性中,而不仅仅是靠震荡的偶然性。

先讲特点和局限吧

首先,定理&公理:没有万能的策略。

- 1.趋势决定策略的成败。在长期的上涨趋势中策略才能获得满意回报。

- 2.选股集中在波动大、成长性好的中小市值股票。不断盘整的周期股、大盘股和业绩不佳的垃圾股踩中就麻烦了。

- 3.底仓价格设定在安全边际内。在估值顶部设立底仓价格风险极大,会造成很大的损失。

- 4.牛市表现不佳。分散的仓位策略,没有依据价格形态来修改网格,都可能在牛市中跑输大盘。降低贝塔的代价就是阿尔法也较低。

- 5.买卖规则不灵活,可能使一些重要的突破支持或阻力位置的买卖点被忽略在网格之外。

来看看策略步骤

1.选股

- 重点行业:I64 互联网和相关服务,I65 软件和信息技术服务业

- 低估值PE小:PE<50

- 小市值:分行业按市值排列选市值小的30只

- 高波动:分行业在市值最小的30只中选出过去一年波动率最大的5只股票

- So,我们的股票池有10只股。每3个月按上述条件更新一次股票池,更新时不在新股票池的股票全部清仓。

2.网格:[-3%买,5%卖]、[-5%买,10%卖]、[-8%买,15%卖]、[-12%买,20%卖]

3.资金安排:在仓位控制时,满仓的概念是(总资金/股票池总数*2.5)

- 后面的乘数是为了提高资金利用率,因为3个月的周期内可能不是每只股票都能达到满仓。

好啦,收韭菜的时候到了

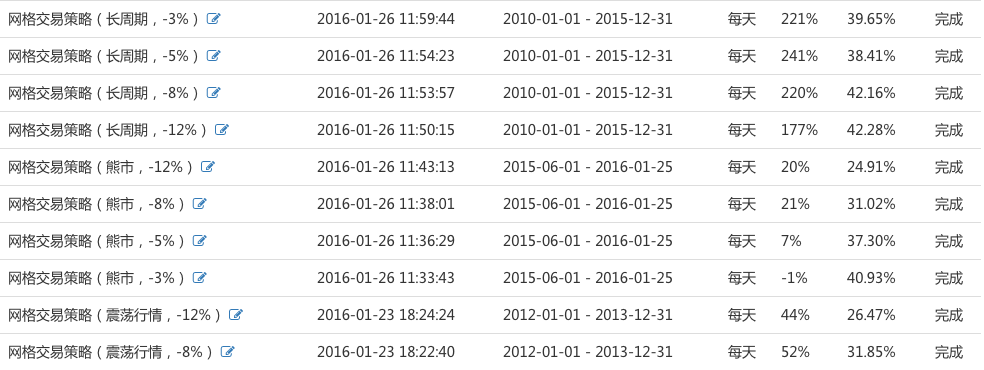

回测做了很多组,大致是分市场行情(牛、震荡和熊)各做了一次。然后在震荡期调整网格大小分别做了4次。

结论

- 1.记住啦:熊市大网格、震荡小网格、长周期中间网格。这个比较好理解,网格小意味着操作频繁,震荡周期就是勤能补拙了,多多的交易,熊市的话大网格容忍度高一些。

- 2.【熊市】:选取2015-6-1至2016-1-26日,大网格-12%买,20%卖。最好的结果是半年多盈利20%(大盘同期大跌35%),年化40%

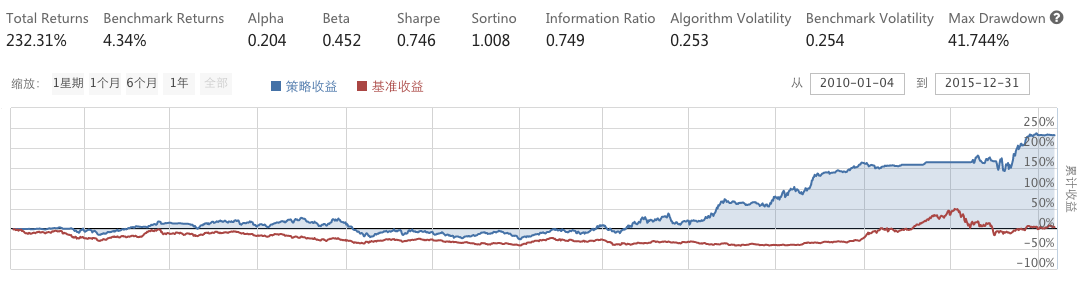

- 【长周期】:选取2010-1-1至2015-12-31日,中网格-8%买,15%卖。最好的结果是6年241%(大盘同期4%),年化23%。

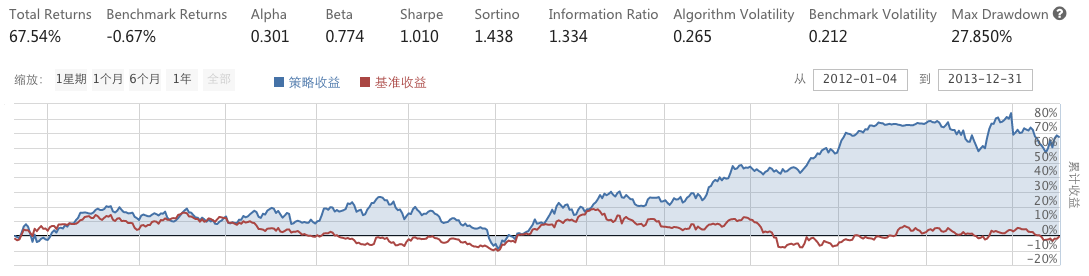

- 【震荡期】:选取2012-1-1至2013-12-31日,小网格-3%买,5%卖。最好的结果2年68%(大盘同期-0.5%),年化29.6%。

- 3.下面上一个熊市大网格的回测结果,剩下的大家可以自己克隆代码改参数试咯~

补充

1.小市值选股对策略的影响。这是个讲交易方法的策略,那么高收益是否因为按小市值筛选股票得来的呢?

仔细看代码会发现,这个策略选股的要点是波动率,而非小市值。下面加一下去掉小市值条件的长周期回测效果(加小市值:240%,不加小市值232%,并没太大的影响)

2.行业选取对策略的影响

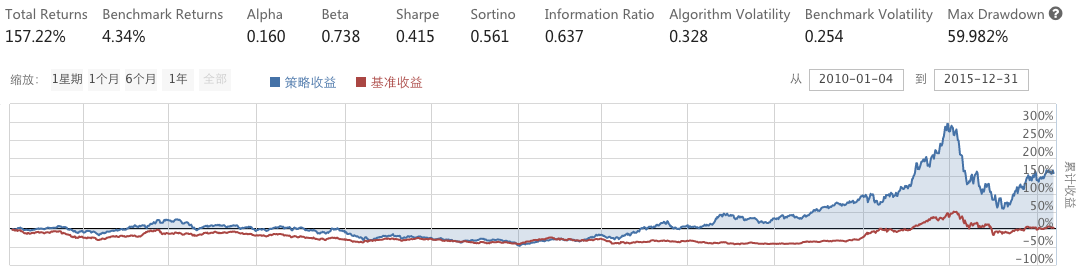

高成长性行业的股票本来就收益可观,那我们看看控制单一变量,去掉网格交易方法,长期持有股票池的股票效果如何。注意:这里每3个月股票池轮换还是在做的,大盘止损的条件也不变。(长期持有:157%,运用网格交易:240%,采用网格交易收益更高,回撤也小一些)

最后:这不是教科书,这不是教科书,这不是教科书。

精要的是思想,细节的东西大家到搬砖贴里自行学习,有问题欢迎交流讨论,欢迎拍砖~