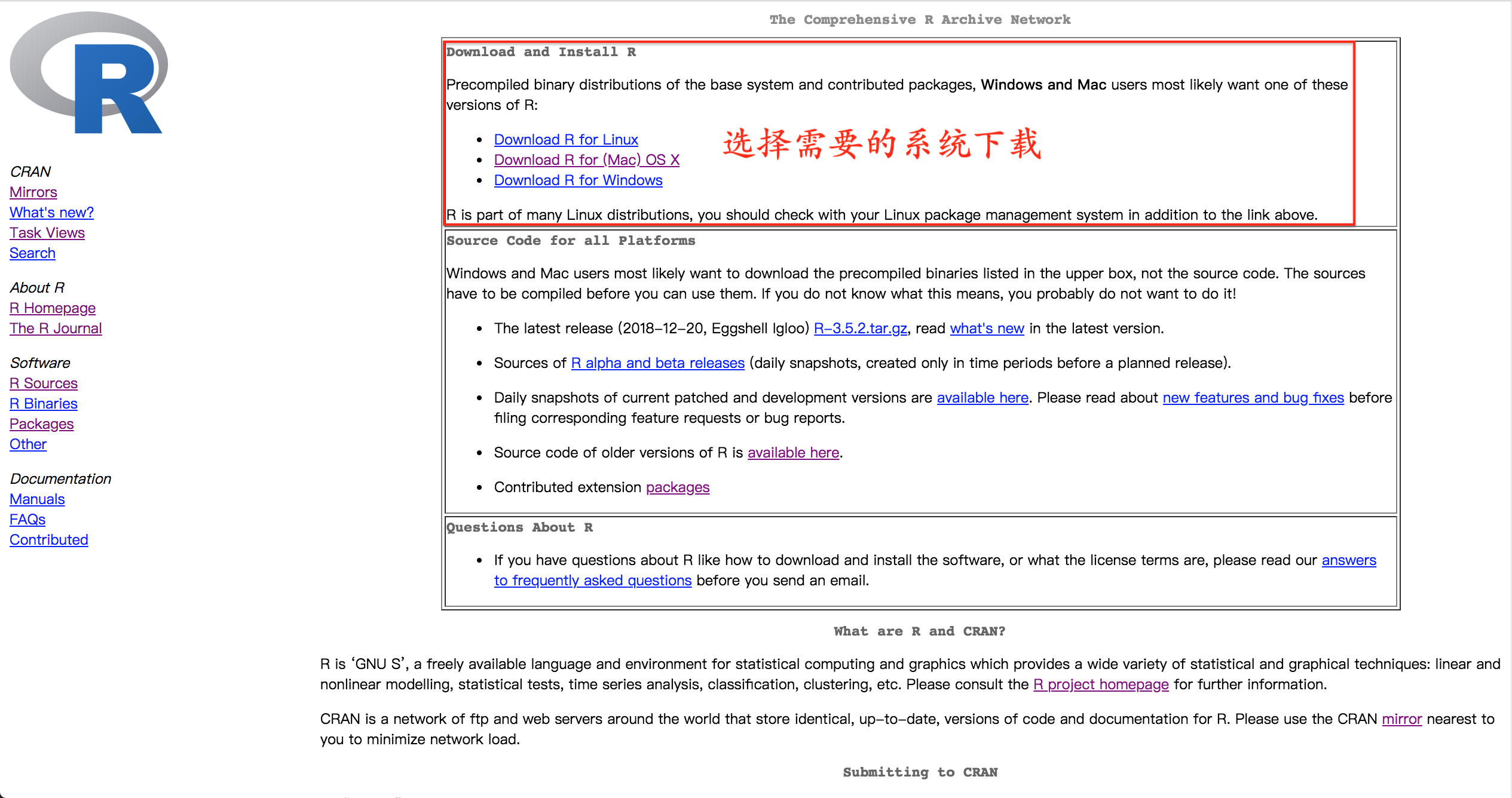

CRAN

与其他语言丰富的IDE不同,R语言目前最常用的开发环境为RStudio,同样可以通过官网下载

注意:必须先下载安装R语言完成之后,再下载、配置RStudio哦!

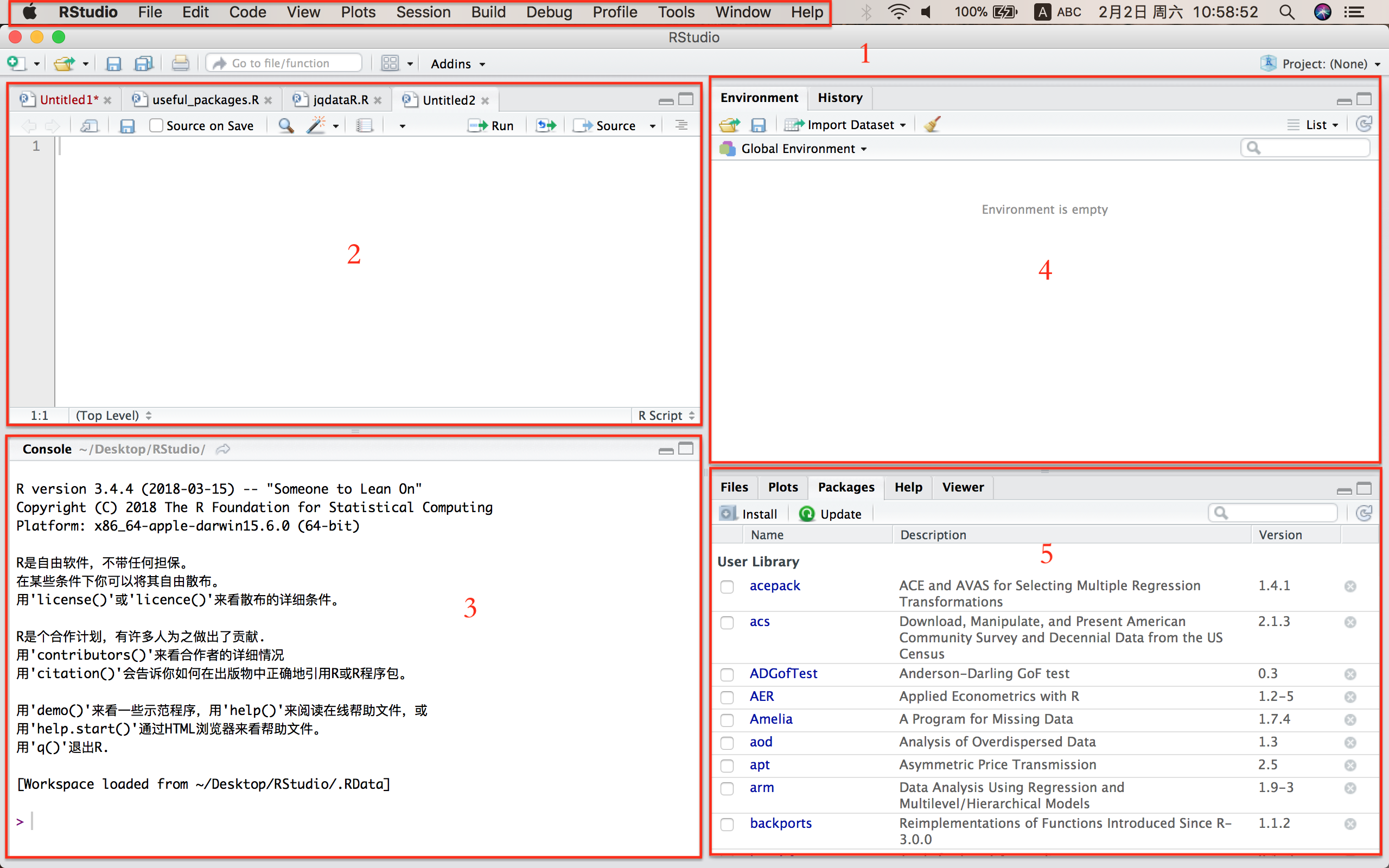

安装完成之后,我们打开RStudio看一下界面设置

基本上界面划分为5个部分

Run运行小伙伴们看懂英文很容易就上手啦,还有其他问题可以百度查一查哦!

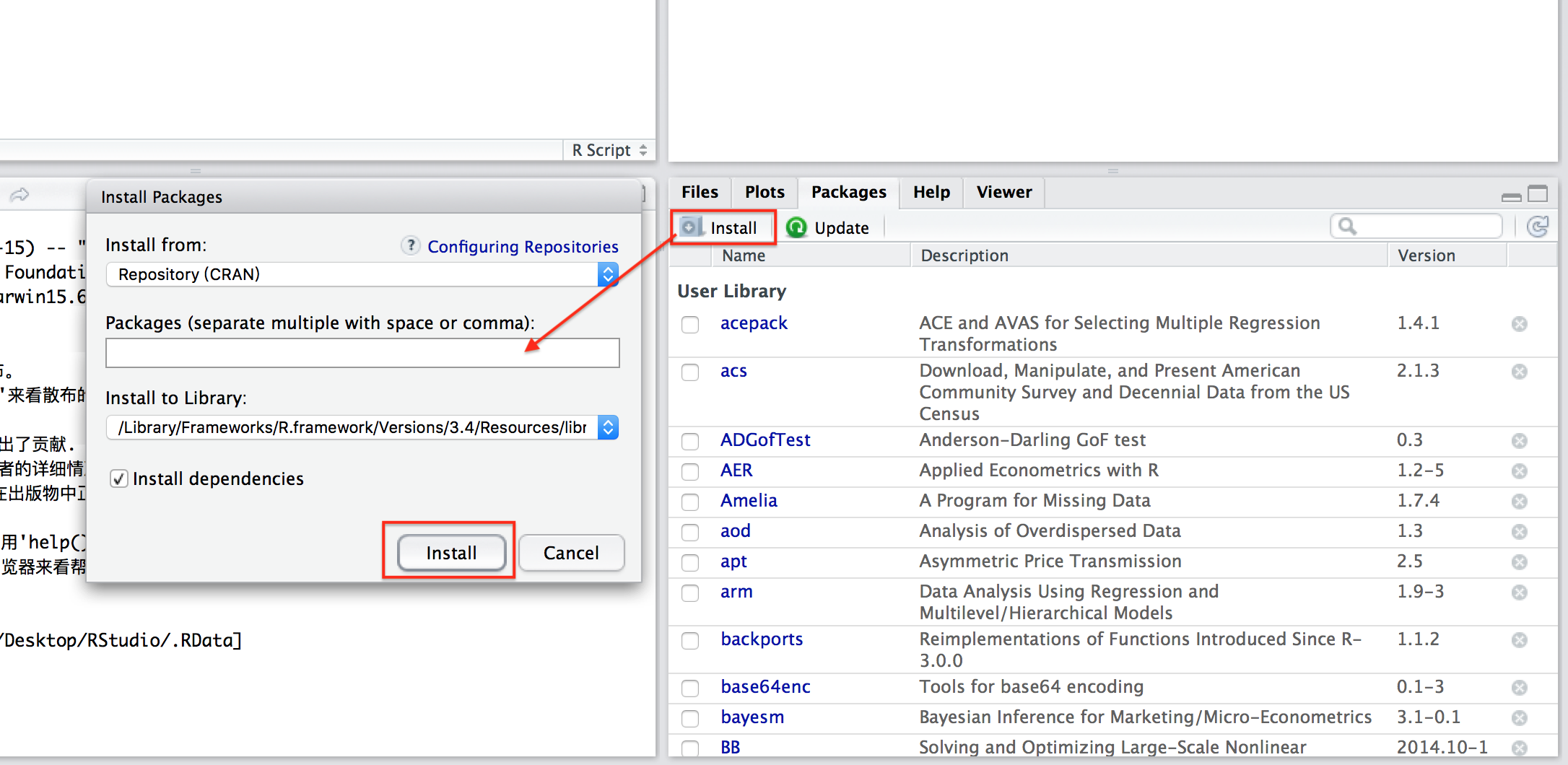

重所周知,第三方包的安装是非常重要的,下面介绍两种方法安装

通过综合区Packages下的install可以很方便的安装

填入需要下载包的名字,便可自动下载

Tip1:下载多个包可以用逗号,隔开

Tip2:官网镜像可能下载速度有点慢,可以切换到国内镜像下载

通过控制台输入代码下载

install.packages('package1','package2')

Tip:包名需要加引号''

下载完成之后,需要先调用包才能使用包中的函数,在控制台中使用library()函数调用

现附上JQData链接

为了方便使用JQData的接口,小编将复杂的调用过程打包成了函数request

request <- function(method,list=FALSE,...){

'''

method:需要调用的数据函数

list:判断返回值是否为列表,如get_index_stocks需填TRUE以返回列表

其他参数在此后带参数名填写

'''

#加载包

library(httr)

library(readr)

library(rjson)

#获取调用凭证

url <- "https://dataapi.joinquant.com/apis"

body <- list(

method = "get_token",

mob = "181...", #手机号

pwd = "..." #密码

)

r <- POST(url, body = body, encode = "json")

token <- content(r)

body1 <- list(

method = method,

token = token,

...

)

r1 <- POST(url, body = body1, encode = 'json')

if(method == 'get_fund_info'){

result = fromJSON(content(r1))

return(result)

}else{

if(list==F){

df <- data.frame(read_csv(content(r1)),check.names = T)

return(df)

}else{

l <- strsplit(content(r1),'\n')

return(l)

}

}

}

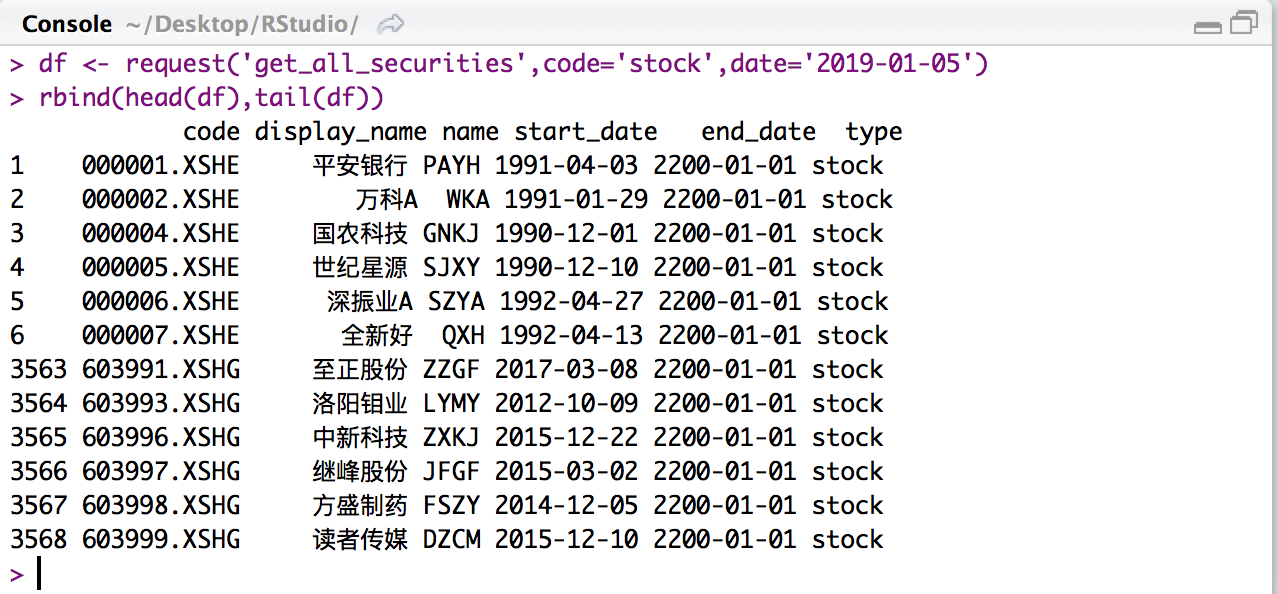

定义完成之后我们就可以方便地调用JQData的api啦!

df <-request('get_all_securities',code='stock',date='2019-01-05')

rbind(head(df),tail(df)) # 查看数据首尾

df <- request('get_security_info',code='000001.XSHE')

df

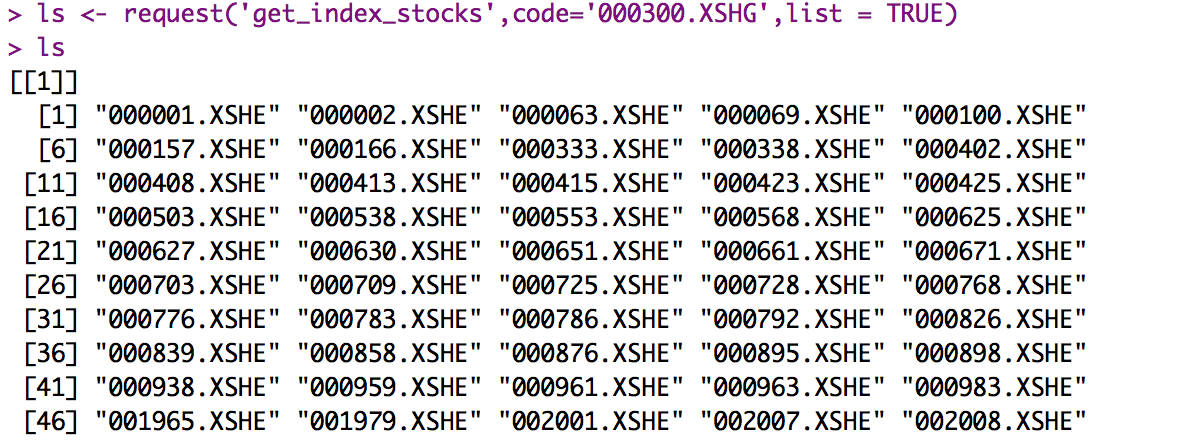

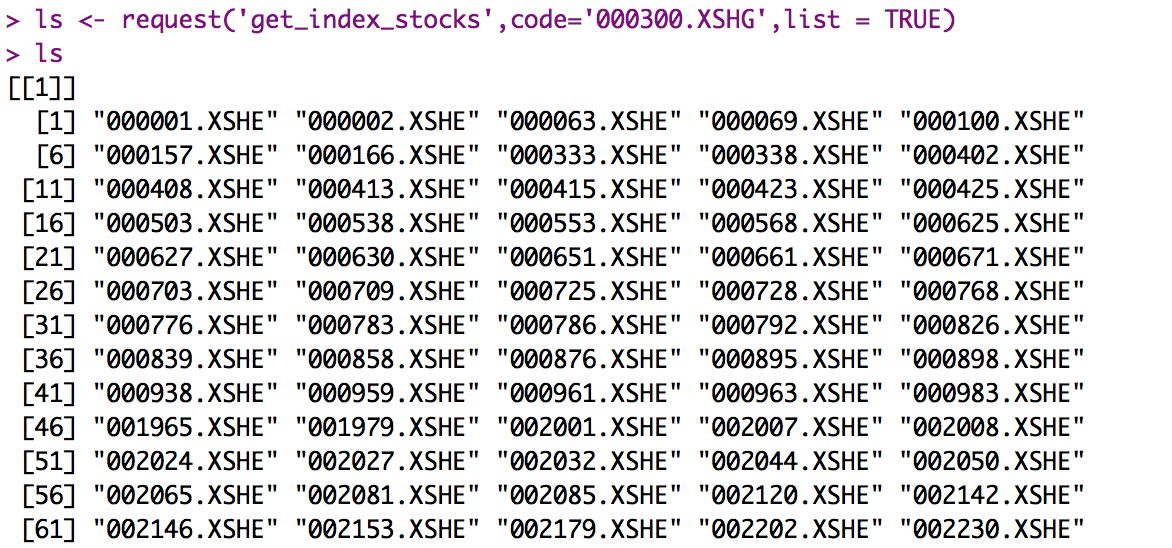

ls <- request('get_index_stocks',code='000300.XSHG',list = TRUE)

ls

ls <- request('get_margincash_stocks',list = TRUE)

ls

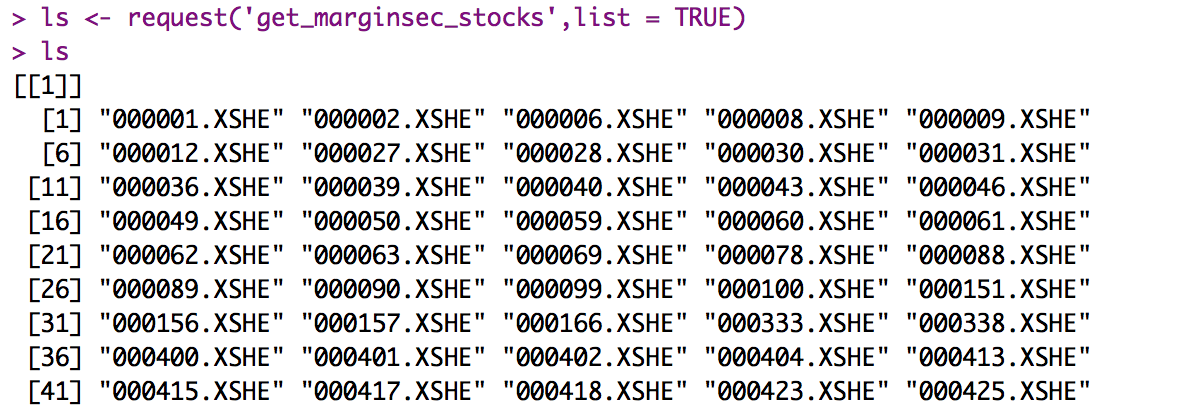

ls <- request('get_marginsec_stocks',list = TRUE)

ls

df <- request('get_locked_shares',code="600000.XSHG",date="2010-09-29",end_date="2018-09-29")

df

解释

df <- request('get_index_weights',code="000300.XSHG",date="2019-02-02")

rbind(head(df),tail(df))

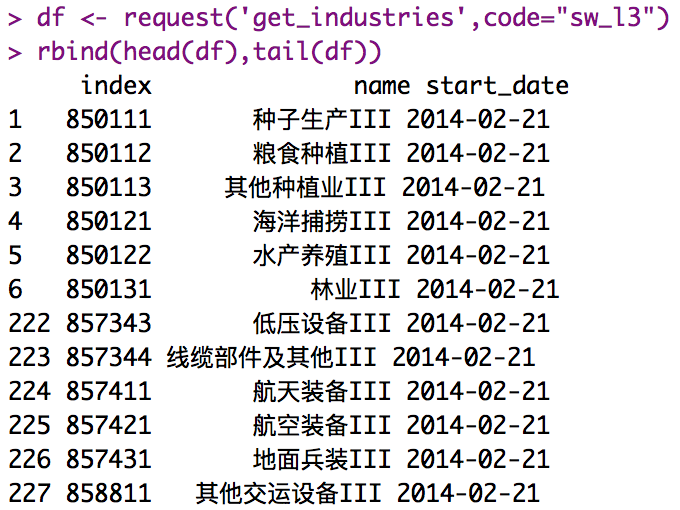

df <- request('get_industries',code="sw_l3")

rbind(head(df),tail(df))

行业代码

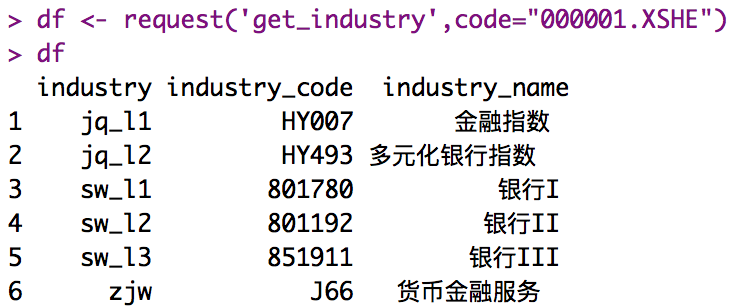

df <- request('get_industry',code="000001.XSHE")

df

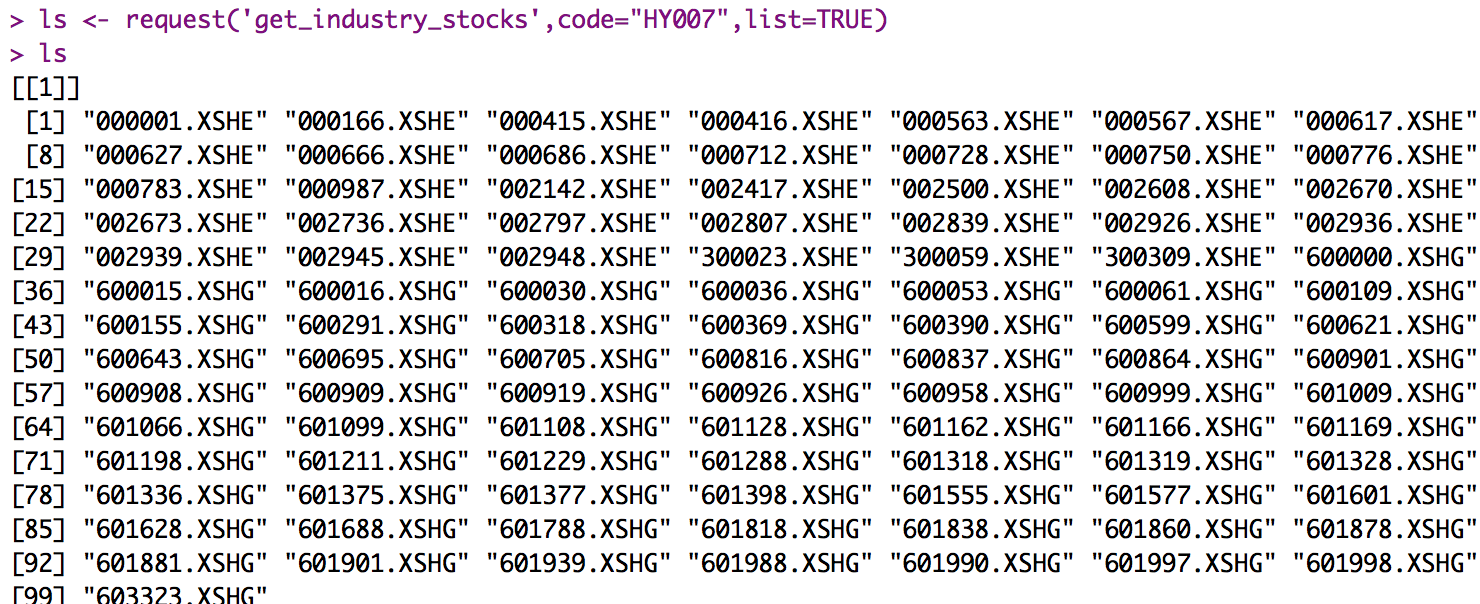

ls <- request('get_industry_stocks',code="HY007",list=TRUE)

ls

df <- request('get_concepts')

rbind(head(df),tail(df))

ls <- request('get_concept_stocks',code='GN001',list=T)

ls

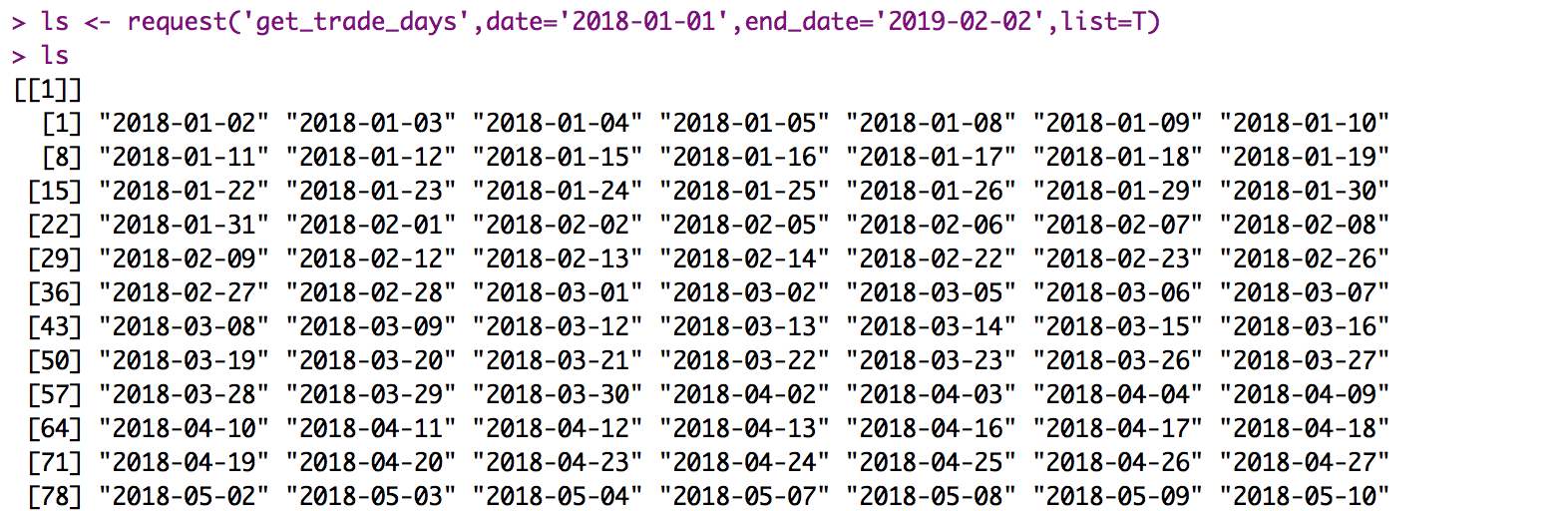

ls <- request('get_trade_days',date='2018-01-01',end_date='2019-02-02',list=T)

ls

ls <- request('get_all_trade_days',list=T)

ls

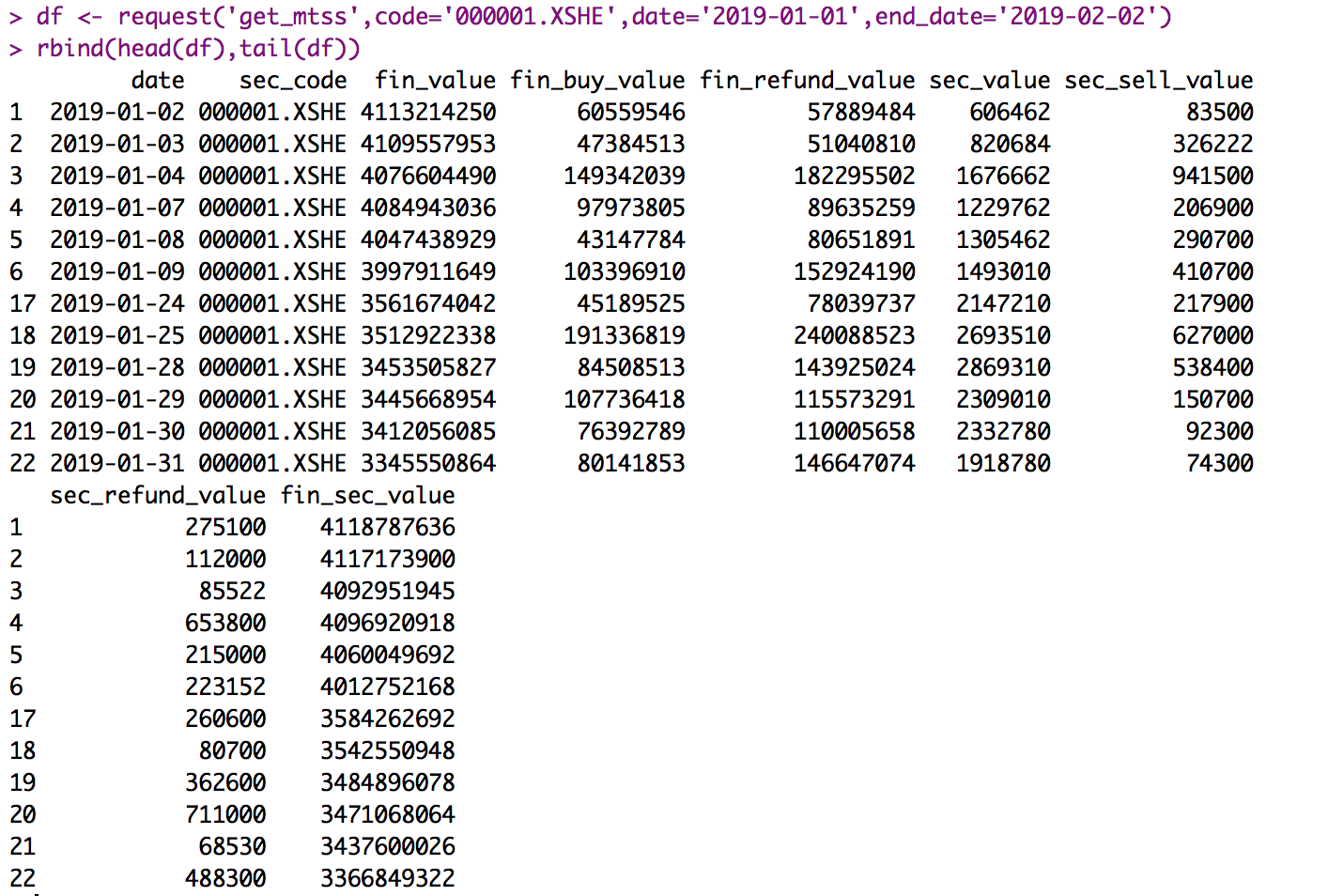

df <- request('get_mtss',code='000001.XSHE',date='2019-01-01',end_date='2019-02-02')

rbind(head(df),tail(df))

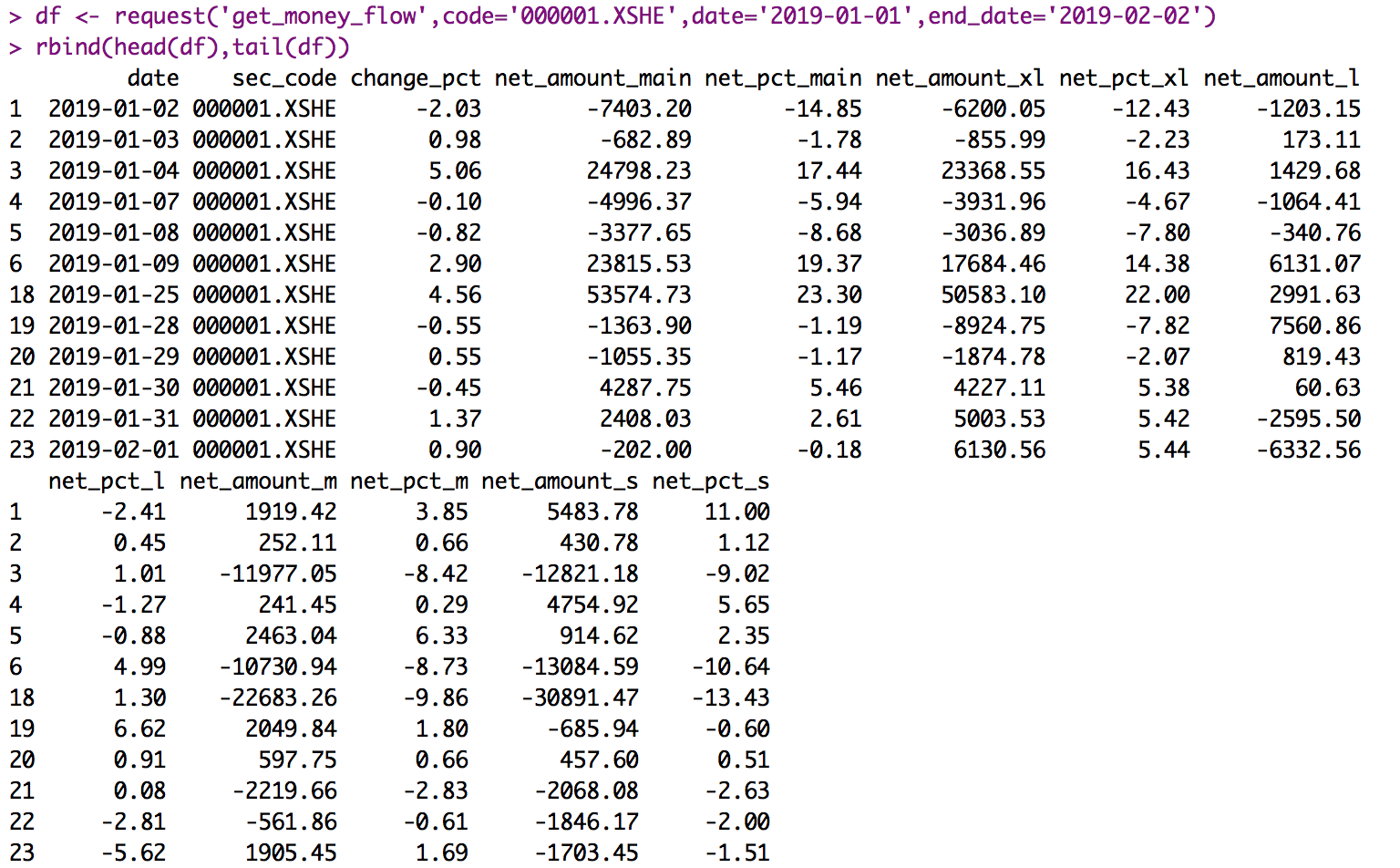

df <- request('get_money_flow',code='000001.XSHE',date='2019-01-01',end_date='2019-02-02')

rbind(head(df),tail(df))

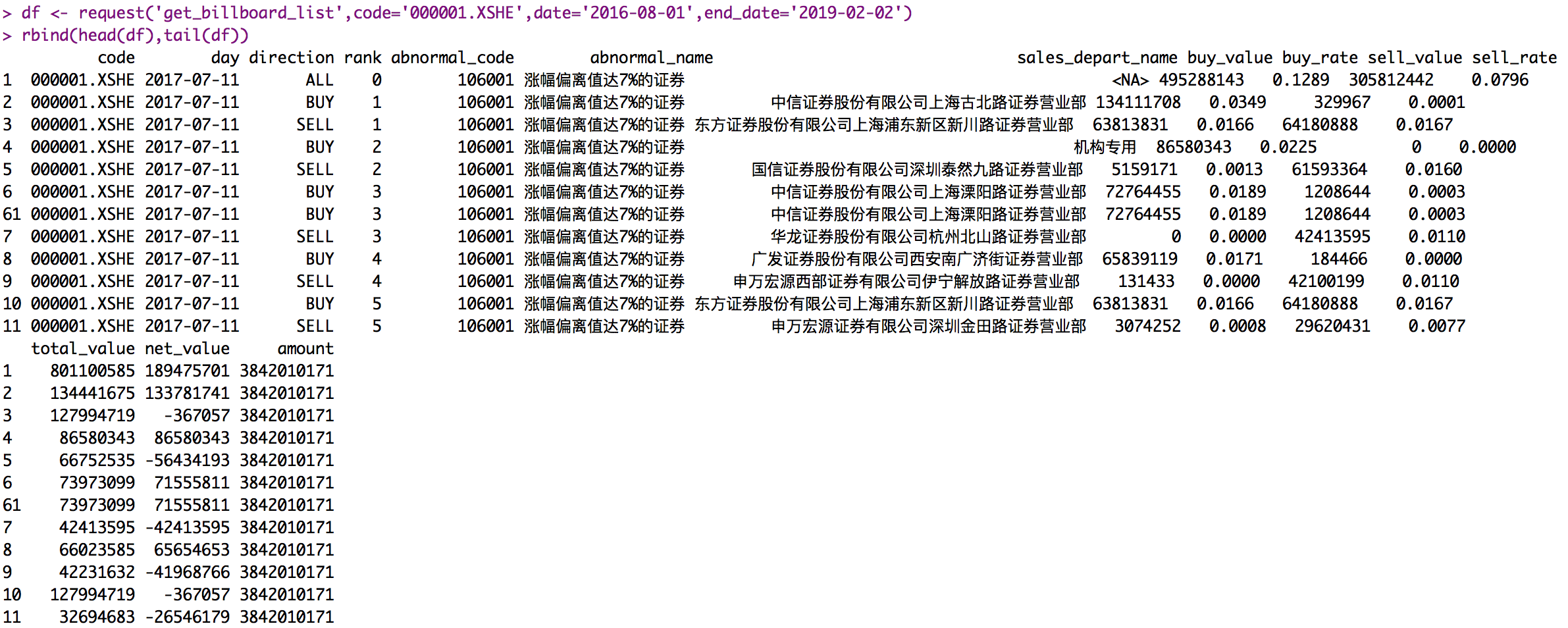

df <- request('get_billboard_list',code='000001.XSHE',date='2016-08-01',end_date='2019-02-02')

bind(head(df),tail(df))

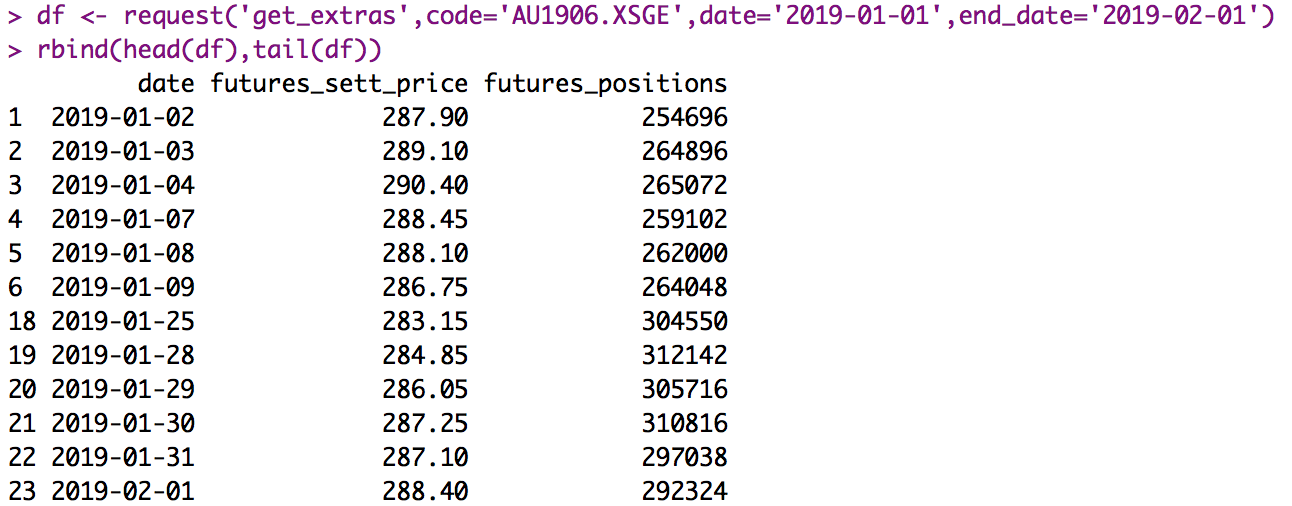

ls <- request('get_future_contracts',code='AU',date='2019-01-01',list=T)

ls

ls <- request('get_dominant_future',code='AU',date='2019-01-01',list=T)

ls

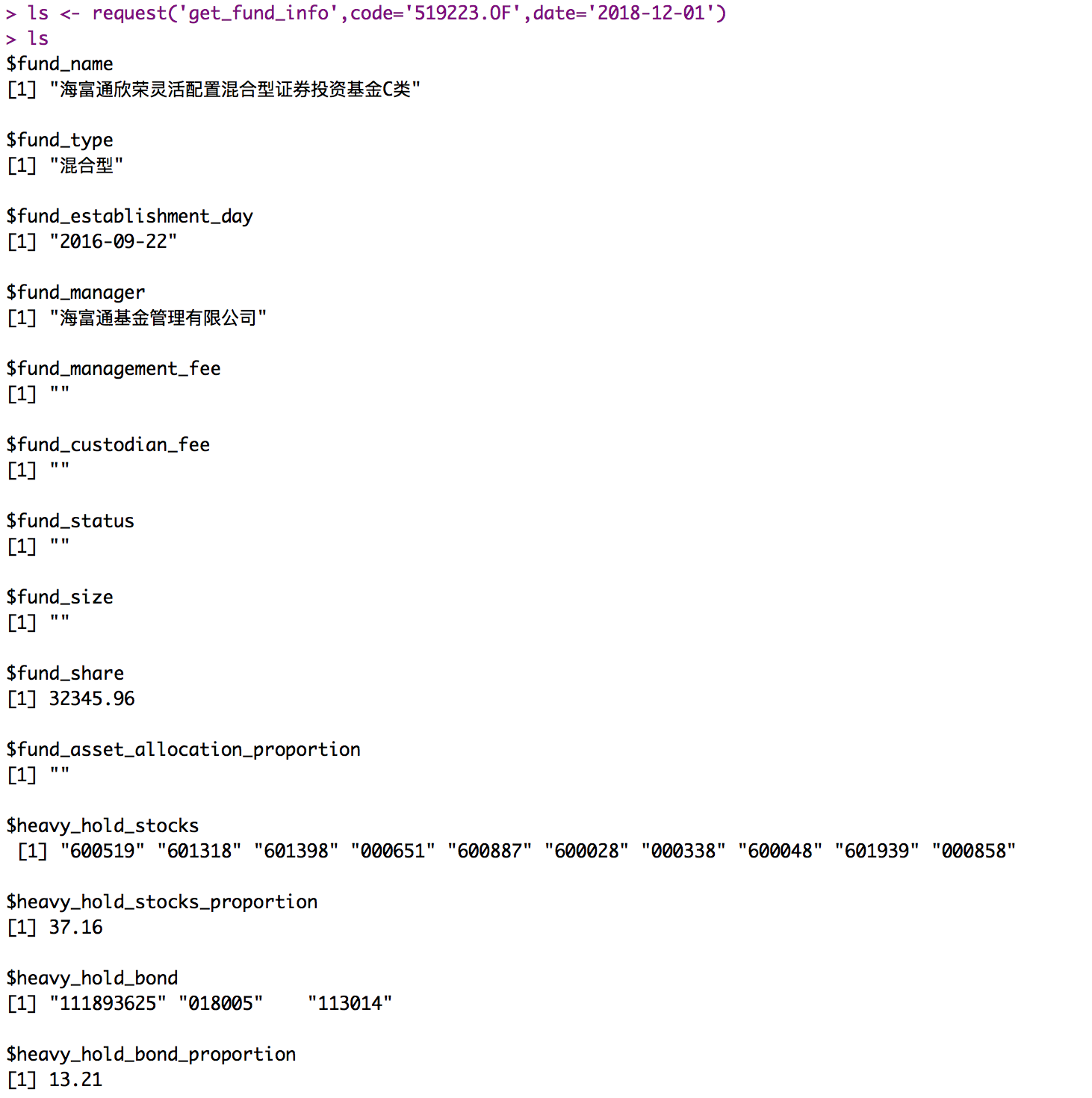

ls <- request('get_fund_info',code='519223.OF',date='2018-12-01')

返回:

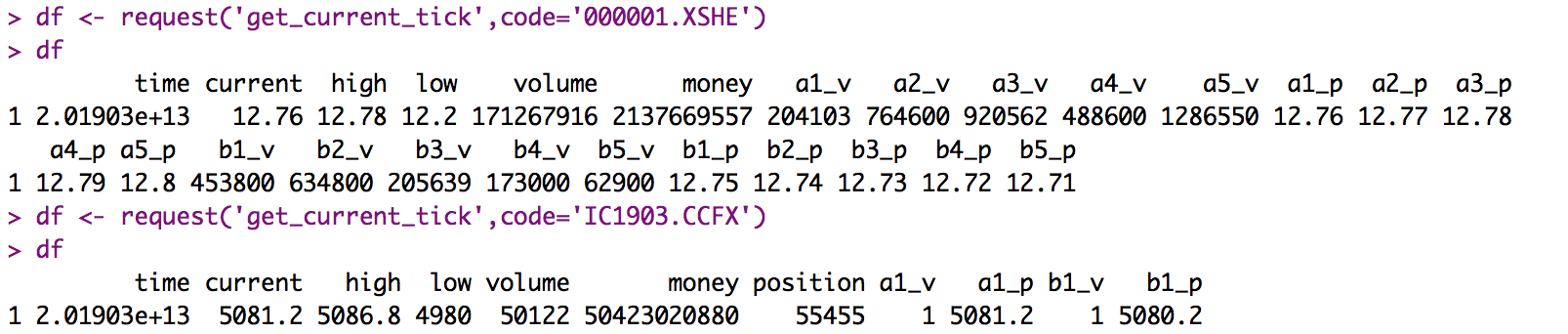

df <- request('get_current_tick',code='000001.XSHE')

df

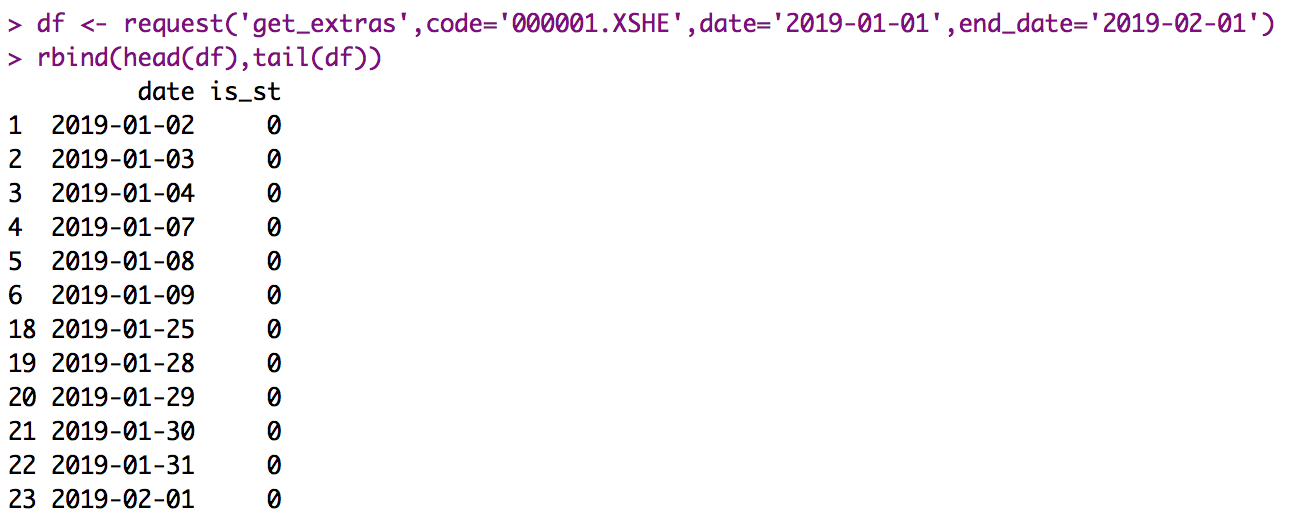

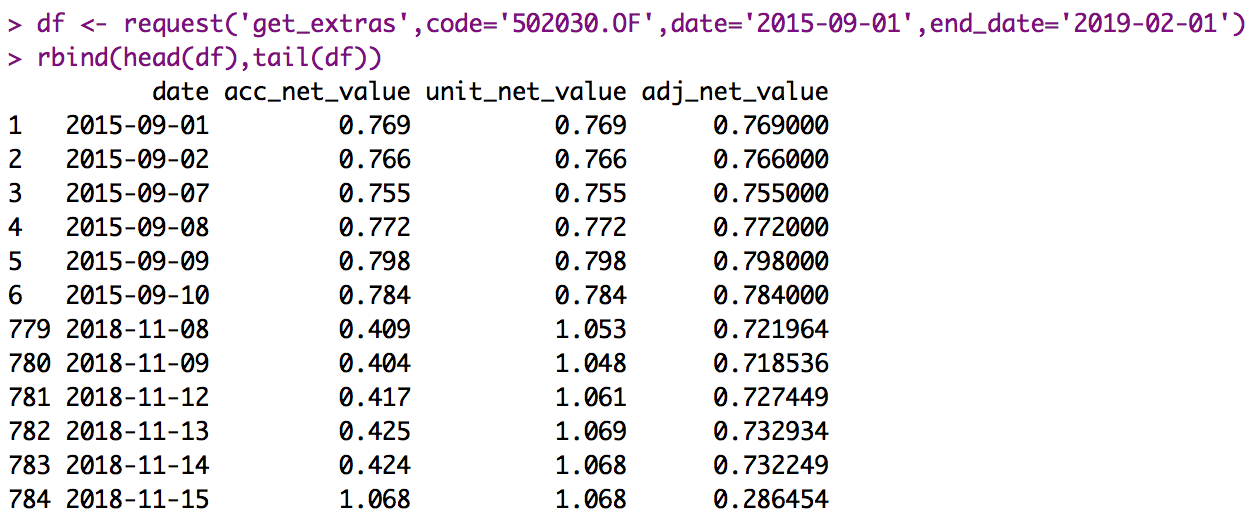

df <- request('get_extras',code='000001.XSHE',date='2019-01-01',end_date='2019-02-01')

rbind(head(df),tail(df))

返回值

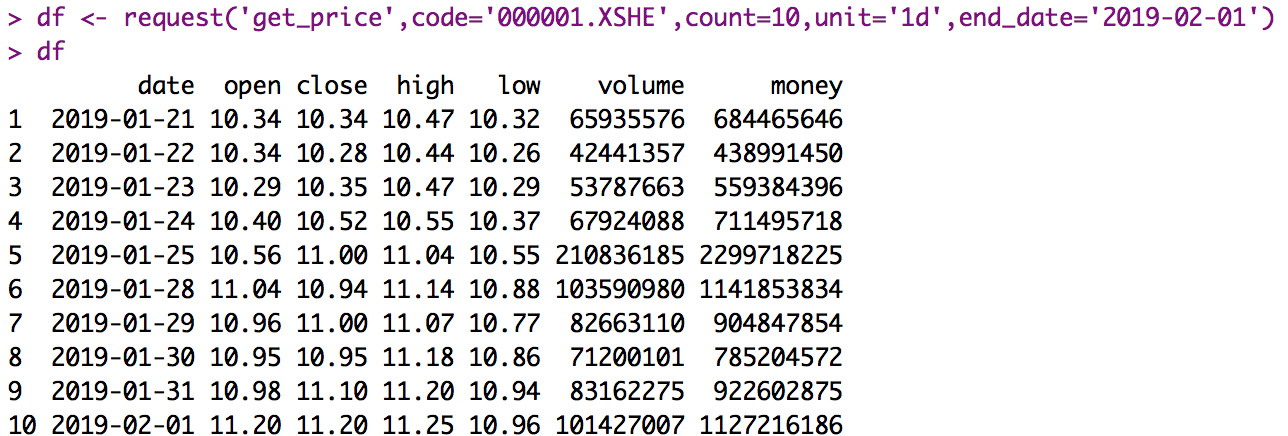

df <- request('get_price',code='000001.XSHE',count=10,unit='1d',end_date='2019-02-01')

df

返回值

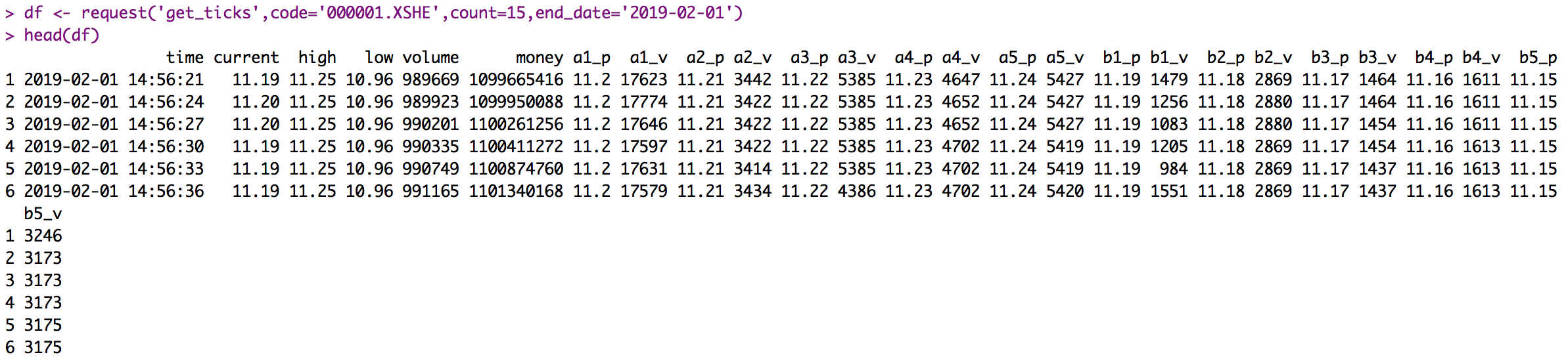

df <- request('get_ticks',code='000001.XSHE',count=15,end_date='2019-02-01')

head(df)

获取因子值的 API,点击查看因子列表

参数

df <- request('get_factor_values',code='000001.XSHE',date='2019-01-20',end_date='2019-02-07',columns='net_profit_ratio,cfo_to_ev')

df

run_query api 是模拟了JQDataSDK run_query方法获取财务、宏观、期权等数据

可查询的数据内容请查看JQData文档

参数:

database . tablename 如finance.STK_XR_XDid,company_id,columns不能有空格等特殊字符report_date#>=#2006-12-01&report_date#<=#2006-12-31,条件内部#号分隔,格式: column # 判断符 # value,多个条件使用&号分隔,表示and,conditions不能有空格等特殊字符df <- request('run_query',table='finance.STK_XR_XD',columns='company_id,company_name,code,report_date',

conditions='report_date#=#2006-12-01',count=10)

df

request('get_query_count',list=T)

本社区仅针对特定人员开放

查看需注册登录并通过风险意识测评

5秒后跳转登录页面...

移动端课程