一直以来我们希望通过各项指标,严格筛选,寻找优秀的股票。很多交易者总是认为自己考虑不够周全,相比专业的行业分析师和量化基金,我们普通人的差距,是否在于选股条件还不够多,不够细?今天通过复现一篇券商研报,我们试图通过严格约束基本面因子,达到更好的绩效。

我们对券商报告《策略?专题:不同市场环境下,PB-ROE的再讨论——附财务选股模型最新结果》部分内容的复现。我们发现了研报中对于ROE和PB的概念严谨分析,也发现了ROE指标在A股确实拥有显著的跑赢市场能力。

但是随着我们对于研报中9种组合的逐一分析同时,也看到了过多的约束条件,并不利于选股模型的性能发挥,甚至会带来很多风险,欢迎各位聚宽的高手用户们讨论并指正。

第一部分:研报回顾

一、构建以ROE为核心的财务指标选股体系

权益市场最关心的企业盈利能力指标莫过于反映权益资产回报率的指标ROE。巴菲特曾表达这样一个理念:衡量一个公司是否优秀,如果只用一个财务指标,那就是ROE。可以认为,如果一个公司的ROE长期保持在15%以上,基本上能算作是一个非常优秀的公司了。

ROE的提升主要通过业绩高增长来实现。从公式ROE=EPS/BV看,高增速作用于分子端,EPS上升带来ROE上升。ROE体现了企业内在的盈利增长潜力,决定了盈利长期复利增长的极限速度。

近两年,价值投资的兴起也使得ROE倍受重视,高ROE的公司代表着盈利能力强的“好公司”,叠加了PB因子的PB-ROE模型则代表着“便宜的好公司”。

二、不同市场环境中,PB-ROE指标参数的调整

1、ROE滞后于估值又决定估值水平

(1)盈利指标的滞后性:ROE(TTM)滞后于估值。估值的变化通常比盈利变化要提前1-3个季度。选股模型中,我们加入了ROE趋势和毛利率趋势,加强了对可持续性的判断。

(2)潜在的ROE水平又是估值的决定因素。若ROE下台阶幅度大,则对估值的侵蚀是相当明显的。因此,对于ROE的趋势,至少要选择趋势是平稳的公司。

2、PB提供市场底部的安全边际

(1)股价上涨动力来自于公司预期的内在价值大于当前的市场价格。背后的决定因素又在于:一是预期的盈利能力ROE或盈利增速g回升;二是资金价格下降;三是过度悲观的市场预期使得价格跌破合理的安全边际,带来估值修复的机会。

(2)一般来说,估值的安全边际来自净资产的变现能力或清算价值。原则上,若一家公司资产的变现能力不差且减值风险不大的话,那么PB估值是较难跌破1。但实际上,在市场底部的时候,往往可以看到许多公司的PB在1 以下。

3、不同市场环境下,PB-ROE参数的再设定

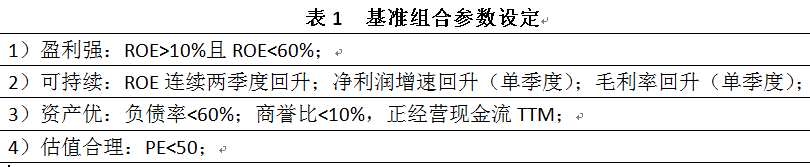

综上所述,基准组合的参数设定如下表所示。

表1 基准组合参数设定

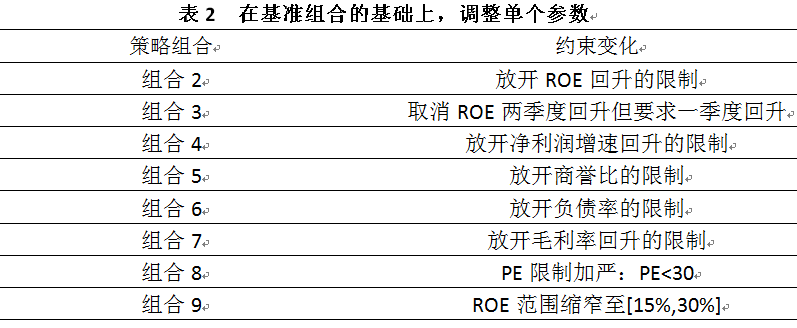

根据不同的市场环境,所调整的约束如下表所示。

表2 在基准组合的基础上,调整单个参数

4、可持续增长模型下的PB、PE与ROE之间的关系

假设公司遵循剩余股利政策,股息支付率d,必要回报率r,可持续增长率g,PB=P/BV,ROE=EPS/BV,P=EPSd(1 g)/(r-g),可推导得:

第二部分:回测结果

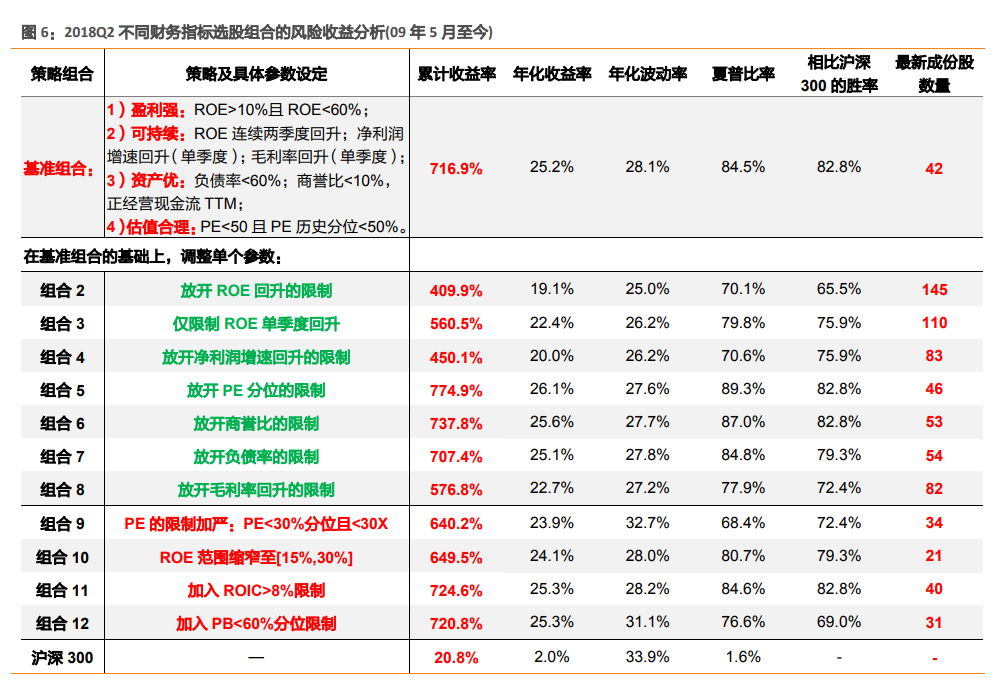

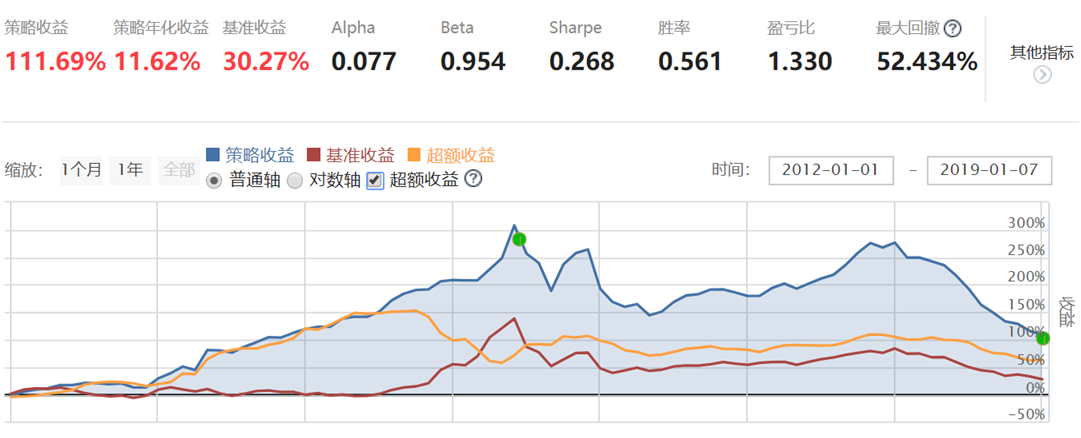

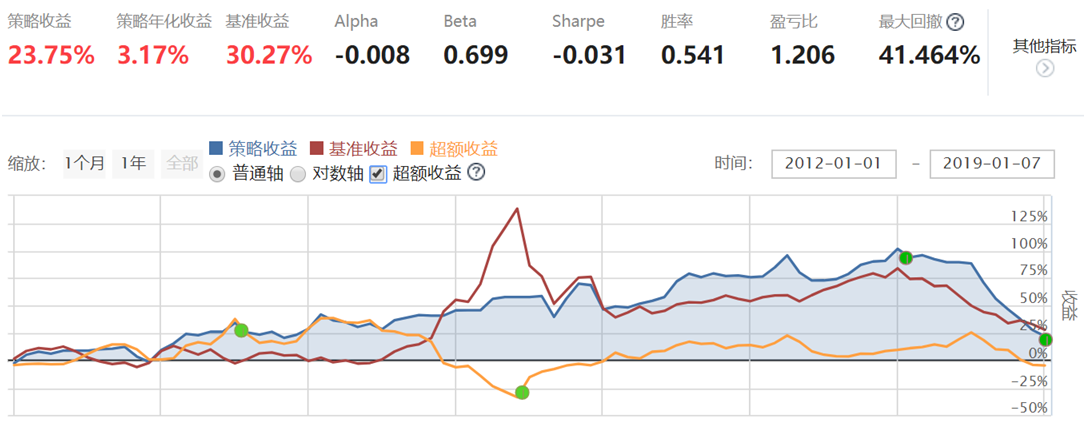

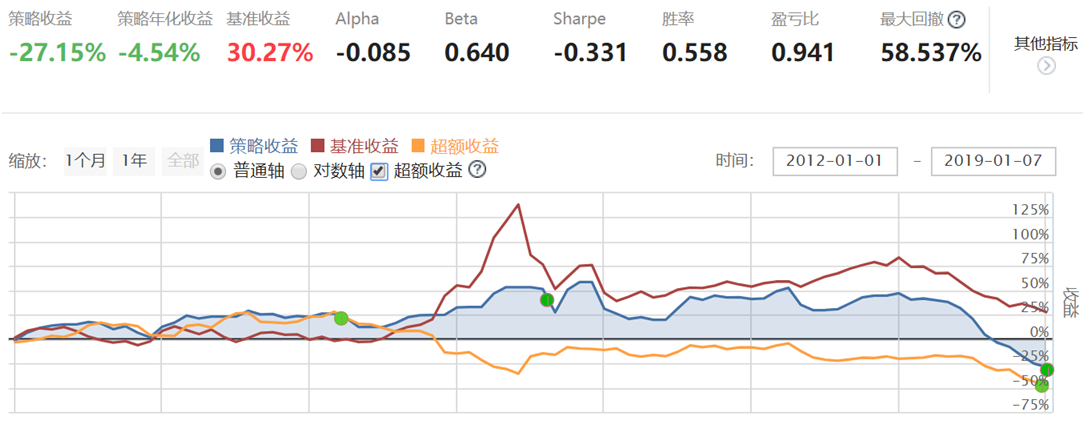

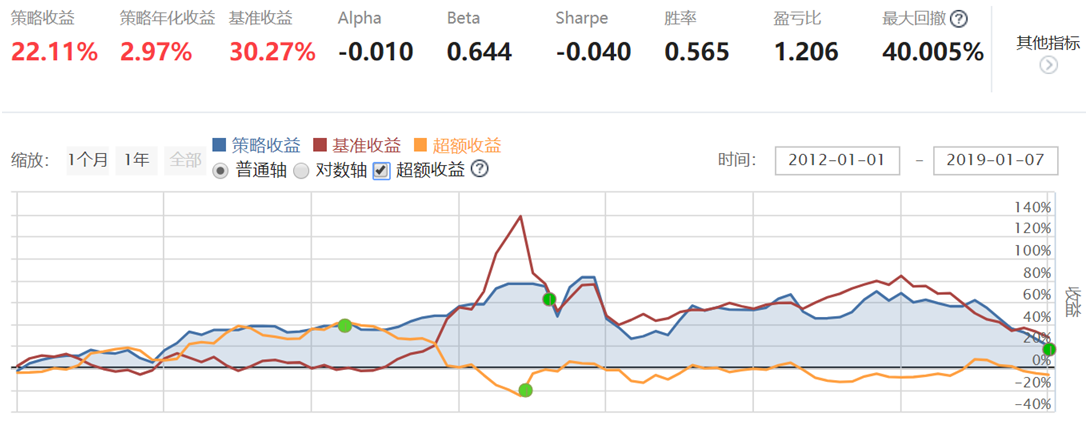

天风证券研报从盈利能力、持续性、估值和资产质量四个维度,将基准组合的参数设定为:①ROE>10%且 ROE<60%;② ROE 连续两季度回升、净利润增速回升(单季度)、毛利率回升(单季度);③负债率<60%、商誉比<10%、正的经营现金流;④PE<50 且 PE 历史分位<50%。并通过调整组合的单因子看其收益情况。得到结果如下图:

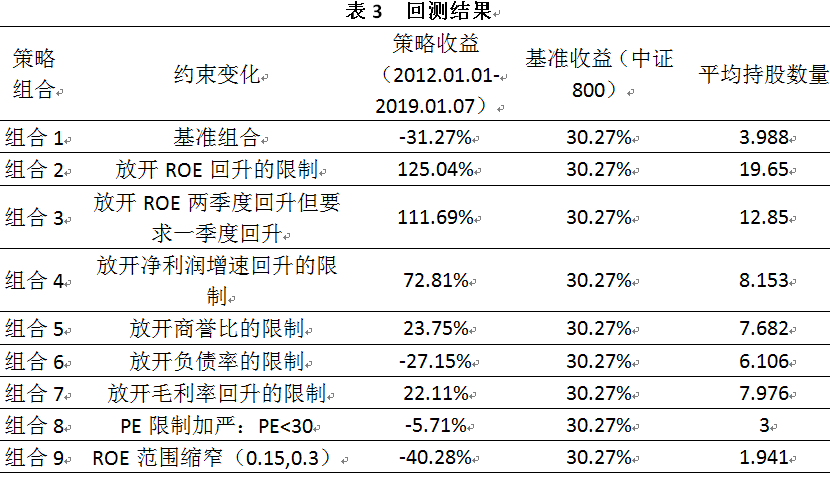

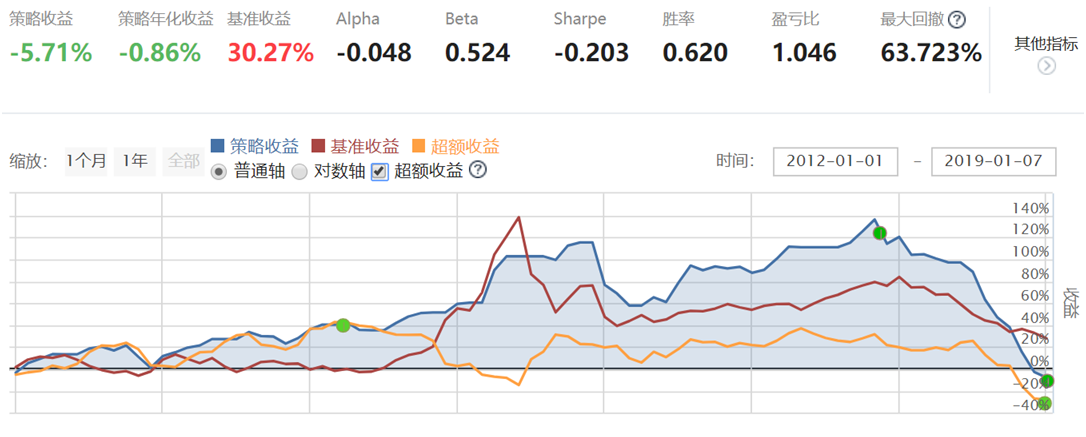

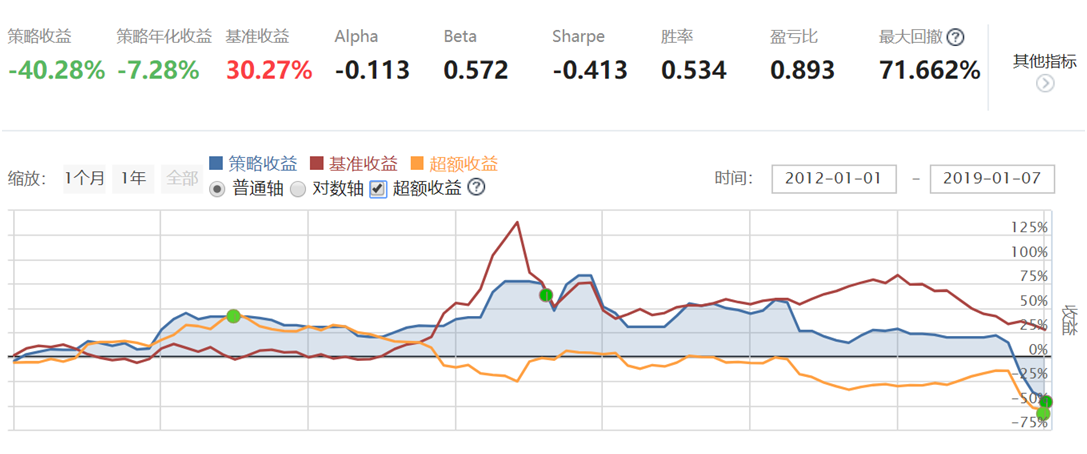

我们将基准组合设定为中证800指数,回测时期设定为2012.01.01至2019.01.07,运行回测,结果如下表所示。

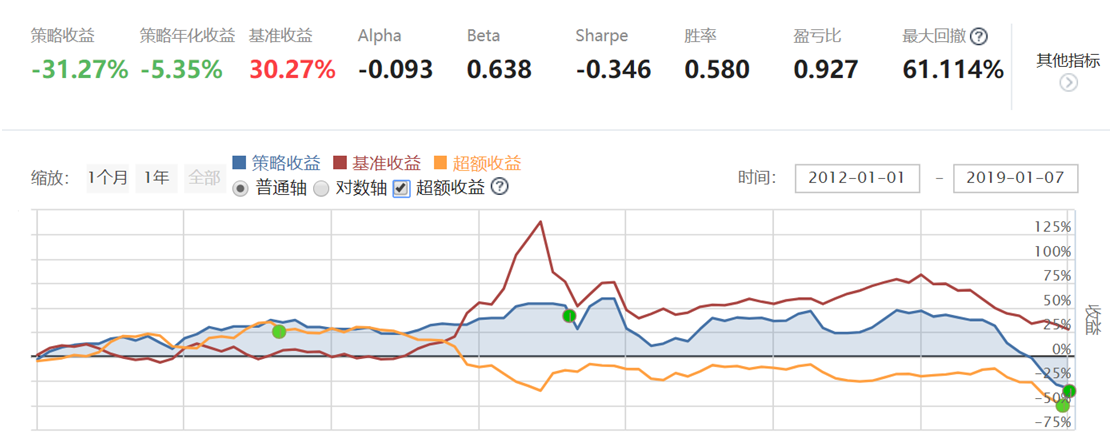

可以看到,基准组合的策略收益为-31.27%,同时没有跑赢大盘,这与研报中的结果不一致。另外,组合5、6、7、8、9也都没有跑赢大盘,这与研报中的结果不一致。当然,这并不代表笔者认为研报是有偏误的,因为研报中的基准组合为沪深300,其股票池选自沪深300,另外回测时期也不一样,有兴趣的读者可以尝试一下。

同时可以看到,组合2、3、4的策略收益是跑赢大盘的,这三种组合有一个共同的特点:放松了基准组合中关于可持续的限制。这或许启示了我们,对盈利的可持续性要求过高或许收益并没有那么好,换句话说,ROE趋势或者毛利率趋势可能并不是一个理想的选股因子。

第一组

第二组

第三组

第四组

第五组

第六组

第七组

第八组

第九组

第三部分:结论

1、ROE依然是非常优秀的选股指标,不论市场如何变化,我们选盈利能力强的股票大体是没错的。

2、ROE较高,PE或者PB值较低的股票具有较高的策略收益。这可能是因为ROE较高,表明其确实是一家“好公司”,PE或PB较低是因为过度悲观的市场预期使得公司价值被低估,未来有估值修复。

3、限制ROE两季度回升并没有跑赢大盘,同时带来了组合成份股数大幅减少。这可能是因为过于严格的约束筛选掉了一些优秀的股票,而组合股数减少也导致很难收益无法跑赢大盘。

4、放松关于可持续的限制可以跑赢大盘,同时组合成份股数也大幅增加。这可能是因为估值的变化并没有像研报中表述的那样,比盈利变化要提前1-3个季度,至多提前1个季度。

总之,在选股模型中,ROE依然是决定性因素,“高ROE-低PB”也是一个优秀的选股指标,若要考虑趋势因素,则至多加入ROE一季度回升。

注:研报复制过程中的一些注意事项

1、本篇研报使用的ROE指标是ROE(TTM),请读者注意一下。笔者在第一次回测的时候没有使用ROE(TTM),而是直接用了单季度ROE,结果没有一个策略能跑赢大盘,这是一个显著的财务指标误用,之后我们也会详细介绍TTM的作用。经营现金流使用的指标也是经营现金流(TTM)。

2、本文在研究的过程中每次仅放开单一约束,有兴趣的读者可以尝试同时放开两个及两个以上的约束,观察策略收益是否会有变化。我们认为多因子组合时,应该尝试打分法或者其他方法,仅用硬性的指标值限制,特别是全程静态指标值限制,有待商榷。