摘要

上一期我们研究了三均线策略,本次我们在上次的三均线策略基础上,转出每日的浮盈收益,继续以标的上证50ETF为记住标的,在2018-01-01到2018-12-31期间进行回测。

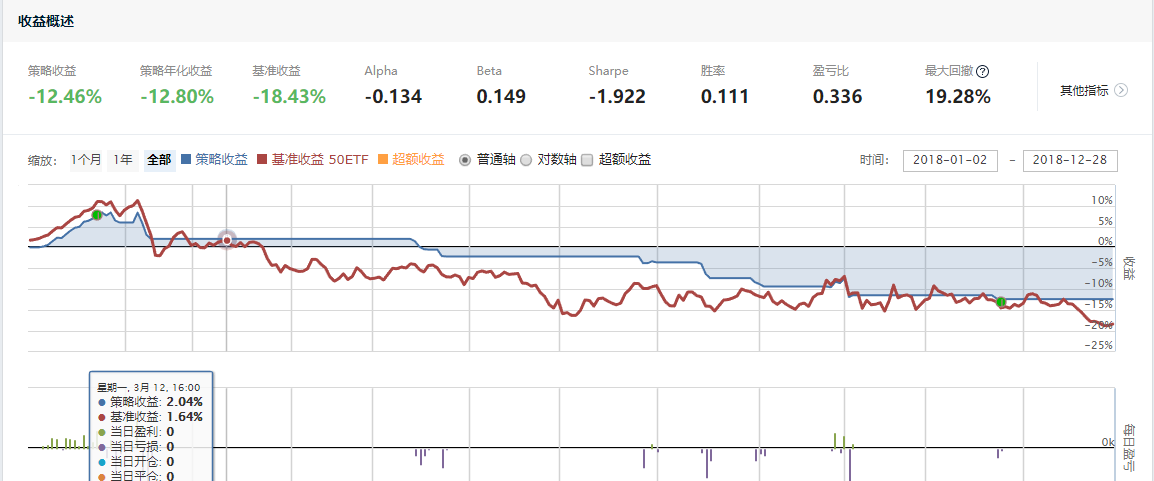

三均线策略回测结果如下图1-1:

图1-1三均线策略回测结果

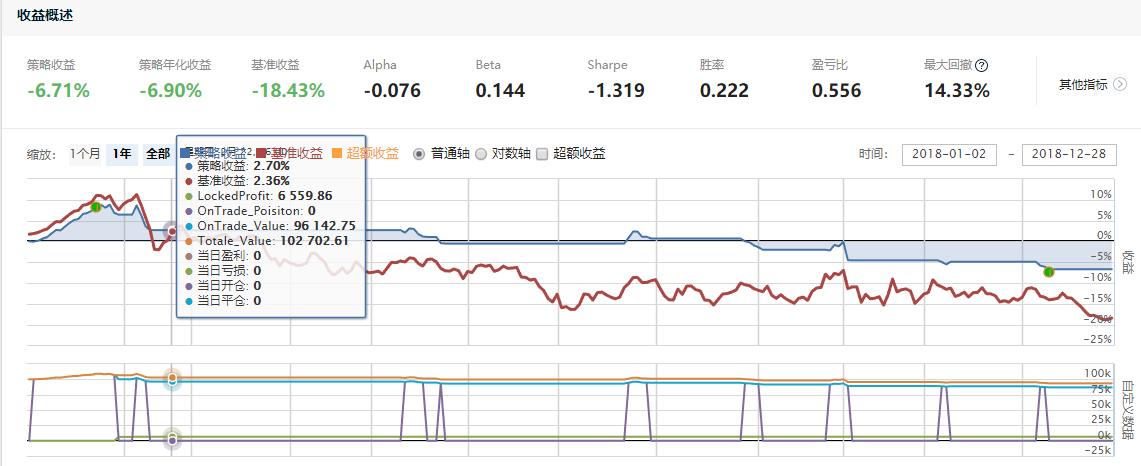

三均线锁定浮盈收益回测结果如下图1-2:

图1-2三均线锁定浮盈收益回测结果

策略概述:当短期均线大于中期均线,中期均线大于长期均线时买入。当短期均线低于中期均线时卖出。在每天交易结束后转出每日浮盈。

策略内容:

1、标的选择上证50ETF。

2、择时:每天运行,当符合交易买入条件是买入,符合卖出条件时卖出。

3、仓位管理:只持有上证ETF一只标的,交易资金为总资产-浮盈资金。

4、止盈止损:无

策略回测概述

1、回测周期:2018-01-01到2018-12-31,按天回测。

2、初始资金10万元。

3、三均线策略与三均线锁定浮盈策略回测结果如下图1-3:

图1-3

| 风险指标 |

三均线策略 |

三均线锁定浮盈收益 |

| 策略收益 |

-12.46 |

-6.71% |

| 基准收益 |

-18.43 |

-18.43 |

| 策略年化收益 |

-12.80 |

-6.90 |

| Alpha |

-0.134 |

-0.076 |

| Beta |

0.149 |

0.144 |

| Sharpe |

-1.922 |

-1.319 |

| 最大回撤 |

19.28 |

14.33 |

| 盈亏比 |

0.336 |

0.556 |

| 索提诺比率 |

-1.4242 |

-1.151 |

| 信息比率 |

0.2978 |

0.587 |

| 策略波动率 |

0.0874 |

0.083 |

| 基准波动率 |

0.2216 |

0.222 |

| 日胜率 |

0.502 |

0.502 |

两策略对比评述:

在锁定浮盈以后的三均线策略,无论是在收益还是风险稳定性方面都要优于原始的三均线策略。

Alpha值提高0.58个百分点,说明三均线锁定浮盈策略有效性得到增强。三均线锁定浮盈策略优于三均线策略。

Shrpe值提高0.6,说明三均线锁定浮盈策略承担一单位风险的收益较三均线策略有所提高。三均线锁定浮盈策略优于三均线策略。

最大回撤比减少约5个百分点,说明三均线锁定浮盈策略稳定性得到了加强。三均线锁定浮盈策略优于三均线策略。

索提诺比率降低0.27,说明了三均线锁定浮盈策略在承担一单位下行风险,收益要高于三均线策略。三均线锁定浮盈策略优于三均线策略。

信息比率提高0.287,说明三均线锁定浮盈策略在跟踪误差所获得的超额收益高于三均线策略。三均线锁定浮盈策略优于三均线策略。