在成熟市场,价值因子、红利因子、低波因子是非常好的量化因子。

价值、红利、低波

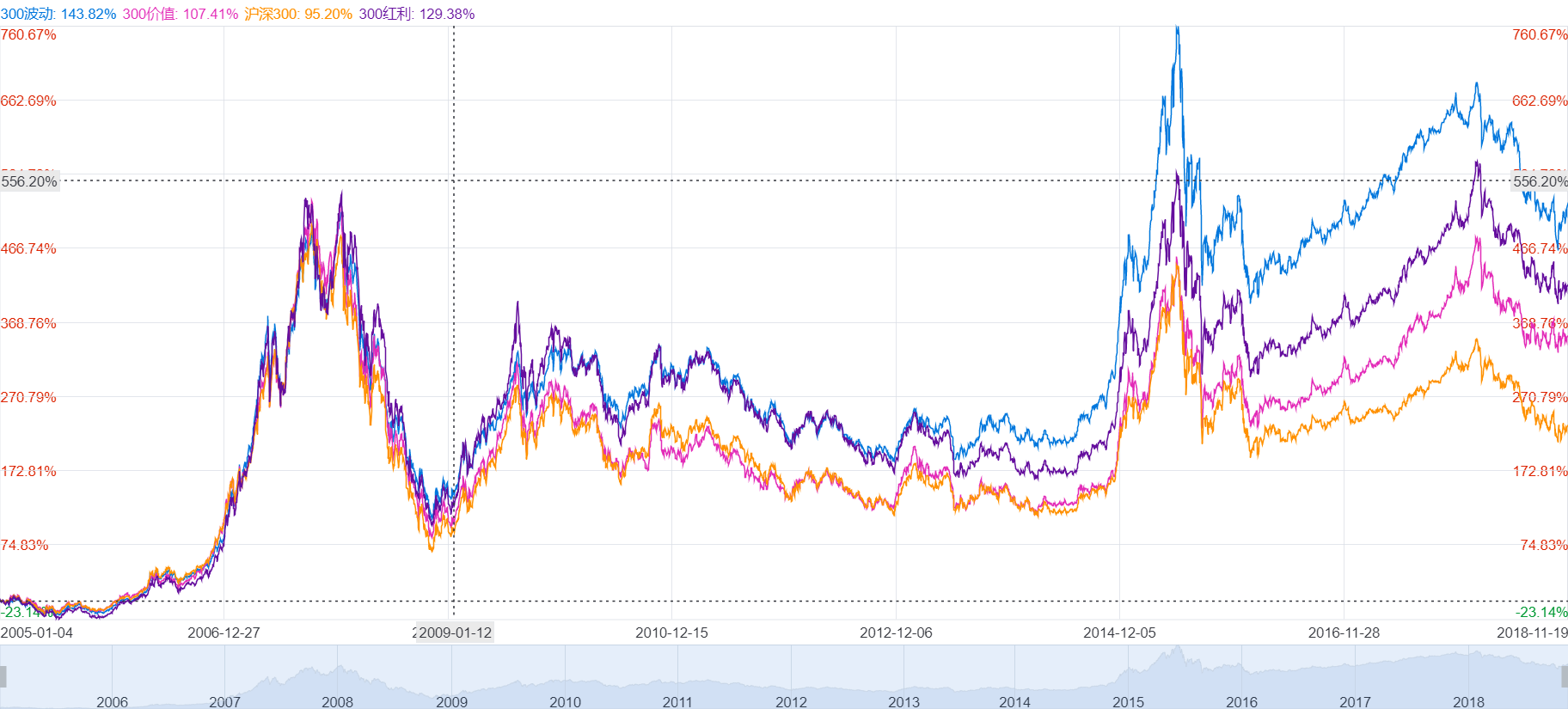

在A股市场,先看两张图。2005以来,沪深300、300红利、300价值、300低波对比图:

结果足够清晰,300低波、300红利、300价值依次跑赢沪深300。其中,2013年以前,300低波与300红利高度重叠。

最近五年的对比。

300低波还是遥遥领先,300红利与300价值高度重叠。尽管300红利比300价值的历史数据更加优越,我不认为它是一个独立因子。

价值低波

沪深300从股息率、市净率、市盈率、市现率四个方面对价值做出评估。具体计算使用的是这四率的倒数,请参考中证的指数说明。这种评估方式比单纯的股息率(比300红利)、或者市盈率更为优秀。股息率有可能把一次性分红的股票选进来,它的未来的盈利并不好。市净率不适合于高品质的消费股,一般很高。市盈率不适合周期股。市现率是一个非常优秀的指标,价值投资的终极表达即DCF,现金流折现,遇到销售型公司则给予太高的评估。四个指标各有优势,也各有问题,合在一起则取长补短,构成一个稳健的全面的价值评估体系。这个体系非常重要。

低波近年非常显眼,300低波、500低波历史数据都非常好,在国外也相当的厉害,美股的低波ETF大爆发。

但是,我对低波因子的合理性保持谨慎的疑问。美股的牛市保持了10年,恰好也是低波因子的风光10年,关于美股ETF的趋势的庞氏骗局的争论一直有。

作为量化投资,一个因子、策略测试数据好,这得认可。但是,它的合理性存疑,那么不能单纯使用。

所以,价值因子的稳健体系是重要作用,我们要做做“价值低波”,利用低波的盈利能力,利用价值的合理性。

实现

直接使用300低波、300价值的成分股做了一个简单的集合(set)交集(&),即价值低波的股票池,连空格、带注释、带定义,总共才30行代码。我写东西总是这么简单,而效果,相对沪深300低波有着3.6%的alpha。它拥有了沪深300低波的收益能力,同时拥有了价值超额收益的合理性,我很满意了。

由于300低波、300价值半年更新一次,这个策略也是半年更新一次个股,换手率不高。